❖ 本調査レポートに関するお問い合わせ ❖

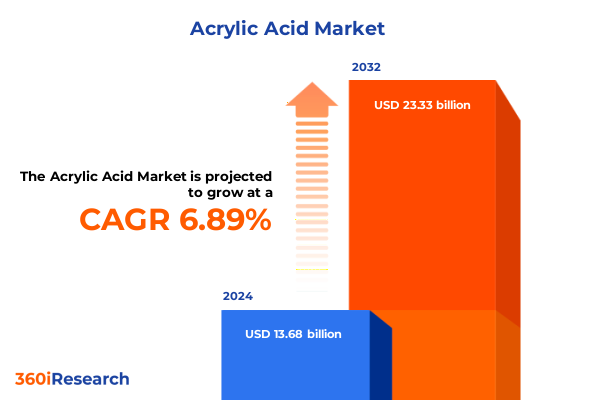

アクリル酸市場は、2024年には136.8億米ドルと推定され、2025年には146.1億米ドルに達し、2032年までに年平均成長率(CAGR)6.89%で233.3億米ドルに成長すると予測されています。アクリル酸は、多様な産業における高性能材料の基盤となる化学的構成要素として機能します。これは、不飽和二重結合とカルボン酸官能基の両方を持つ無色の有機化合物であり、重合および共重合を経て、超吸収性ポリマーからアクリル酸エステルに至るまで、多岐にわたる誘導体を生成します。その中心的な役割は、現代の消費者向けヘルスケアソリューションにおいて特に顕著であり、超吸収性ポリマーが前例のない液体保持能力を発揮する吸収性衛生製品の製造に不可欠です。衛生用途に加え、アクリル酸誘導体は水性塗料やコーティング剤にも組み込まれ、UV耐性、速乾性、金属、木材、プラスチックなどの基材への強力な接着性を提供します。さらに、建設、自動車、包装、パーソナルケア分野における接着剤、シーラント、特殊ポリマーの配合にも貢献し、最終製品の性能を強化しています。産業がより高い性能と持続可能性基準へと進化するにつれて、アクリル酸の反応性と適合性は革新を推進し続け、新たなバリューチェーンを育成し、複雑な配合における戦略的モノマーとしての地位を確固たるものにしています。

アクリル酸の生産と応用は、持続可能性、革新的なブレークスルー、デジタル変革によって世界的に再定義されています。近年、アクリル酸の生産方法において大きな変化が見られ、持続可能性の要請が従来の石油化学ルートから再生可能なバイオベースの経路への移行を加速させています。微生物発酵におけるブレークスルーにより、植物油由来の3-ヒドロキシプロピオン酸などの原料からバイオアクリル酸を商業規模で合成することが可能になりました。これは、2025年初頭にLG Chemのプロトタイププラントで先駆的に開発されたプロセスです。この進展は、炭素排出量を削減するだけでなく、進化する環境規制やグリーンケミストリーに対する消費者の需要にも合致しています。同時に、デジタル化と高度な分析はプラントの運用を再構築しており、製造業者はリアルタイム監視、予知保全、プロセス強化技術を採用して、エネルギー消費を最小限に抑えながら生産量を向上させています。技術経済評価で文書化されている触媒革新とプロセス最適化は、代替のグリセロールベースのルートがプロピレン酸化と比較してCO₂排出量を削減し、原料の回復力を高める方法を示しています。これらの変革的なトレンドは、コスト構造、サプライチェーン、製品ポートフォリオを再定義し、アクリル酸産業をより広範な化学セクター革命の最前線に位置付けています。

地域別の需要要因も市場の成長を牽引しています。アメリカ大陸では、米国の巨大な衛生製品セクターと塗料・接着剤の持続的な成長に牽引され、需要が堅調に推移しています。国内生産能力と物流ハブへの投資は調達の柔軟性を支え、米国の関税政策は企業が輸入依存度を減らし、サプライチェーンの回復力を高めるために、現地生産およびバイオベースのアクリル酸代替品を模索するインセンティブを与えています。欧州、中東、アフリカ(EMEA)地域では、市場参加者は規制遵守と持続可能な調達に注力しており、欧州のREACHフレームワークはISCC+認証を受けたバイオベースのアクリル酸の採用を促進しています。Arkemaの太倉工場におけるISCC+認証取得のような戦略的な能力拡張は、脱炭素化と循環性への取り組みを強調しています。一方、中東の生産者は競争力のある原料コストを活用して従来のアクリル酸を輸出し、コストリーダーシップと新たな持続可能性義務とのバランスを取っています。アジア太平洋地域は、中国、インド、東南アジアにおける急速な工業化に支えられ、最も速い成長軌道を辿っています。BASFの湛江コンプレックスのような大規模プロジェクトは、現地の原材料サプライチェーンを強化し、リードタイムを短縮し、塗料、ポリマー、衛生製品などの国内下流産業を支援しています。並行して、再生可能化学に対する政府のインセンティブは、環境目標と地域の急増する消費量の両方を満たすために、バイオベースのルートの導入を促進しています。

最終用途産業別に見ると、アクリル酸の多様な用途が市場を牽引しています。自動車分野では、アクリル酸誘導体が車体パネル組立に使用される接着剤を強化し、化学的および気象ストレスに耐えるコーティングを提供します。建設分野では、柔軟性と耐久性のバランスを取る床材の配合を促進し、シーラントは熱サイクル下での性能維持能力に依存しています。包装産業は、剛性(構造的完全性)と柔軟性(高い伸びとバリア特性)の両方のフォーマットでアクリルポリマーを活用しています。一方、パーソナルケア製品の配合者は、乳化剤と増粘剤の両方としての役割を利用し、テクスチャーと安定性を優先するローションからジェルまで幅広い製品を製造しています。製品タイプ別では、高純度で水分含有量の少ない氷酢酸グレードのアクリル酸は、厳格な品質要件を持つアクリル酸エステルモノマーを生産するためのエステル化プロセスに供給されることが多いです。対照的に、わずかに高い水分許容度を持つ工業用グレードの材料は、下流の反応性が軽微な不純物に対応できる塗料や接着剤の配合に対応します。形態別では、アクリル酸の液体形態は、即時重合用の水溶液として、または現場での希釈用濃縮物として供給され、物流効率と反応性制御のバランスを取っています。一方、微粉砕されたアクリル酸や顆粒状のグレードを含む粉末形態は、ポリマーコンパウンディングにおける乾式混合物など、固体供給を好む用途をサポートし、精密な投与を可能にしながら取り扱いリスクを最小限に抑えます。

2025年には、米国政府が発表した一連の関税がアクリル酸サプライチェーンに新たな複雑性をもたらしました。2025年3月4日より、カナダとメキシコからの輸入品には25%、中国からの輸入品には10%の関税が課され、アクリル酸ベースの中間製品の国内消費者は、2025年初頭のLanxessなどの主要サプライヤーにおける注文量の増加が示すように、原材料の買いだめに走りました。この行動は、潜在的なインフレ影響と供給途絶への懸念によって引き起こされました。結果として、関税による輸入価格インフレのため、塗料メーカーや超吸収性ポリマーの生産者は、投入コストの上昇に直面しました。SOCMAや米国化学評議会などの業界団体は、これらの措置に起因する物流の不確実性とサプライチェーンのストレスを強調しました。この波及効果は下流セクターで特に顕著であり、コスト圧力は契約の再交渉を促し、将来の関税リスクを軽減するために代替の国内またはバイオベースのアクリル酸源の追求を加速させました。

業界のリーダーたちは、能力、持続可能性、技術への戦略的投資を通じて競争環境を積極的に再構築しています。BASFが湛江サイトで氷酢酸グレードのアクリル酸およびブチルアクリレートプラントの機械的完成を最近発表したことは、アジア太平洋地域の需要を世界規模の能力と統合生産資産で満たすというコミットメントを例示しています。この投資は、供給の信頼性を強化するだけでなく、後方統合を通じてコスト効率も達成します。Arkemaも同様に、太倉工場でISCC+認証を取得することで持続可能性の資格を向上させ、アクリル酸生産の脱炭素化とエンドユーザーの環境意識の高い要求を満たすという広範なトレンドを反映しています。LG Chemが3-ヒドロキシプロピオン酸からバイオアクリル酸を先駆的に開発したことは、技術ポートフォリオをさらに多様化させ、再生可能な原料を市場に導入し、環境管理の観点から化学品の価値提案を再構築しています。日本触媒は、インドネシア工場拡張によるアクリル酸生産とSAP製造の直接的な連携に代表される統合生産ネットワークを通じて、超吸収性ポリマー中間体のリーダーシップを維持しています。これらの企業の行動は、アクリル酸セクターにおける競争優位性の柱として、規模、持続可能性、下流統合の収束を示しています。

業界のリーダーは、競争上の地位と持続可能性を強化するために、戦略的な提言を実践すべきです。まず、従来のプロピレン酸化ルートと並行して、再生可能なグリセロールまたはリグノセルロースベースのルートを統合することにより、原料源の多様化を優先すべきです。ハイブリッド生産プラットフォームの開発は、石油化学製品の価格変動への露出を減らし、新たな炭素削減義務に合致させることができます。投資リスクを最小限に抑えつつ、新しいバイオベースの経路をテストし、スケールアップするために、ステージゲートプロセスを活用し、技術経済的実現可能性を継続的に評価することが不可欠です。サプライチェーンの回復力強化も同様に重要です。地域生産ハブを確立することで、リードタイムを短縮し、関税や地政学的な混乱を軽減できます。企業はまた、物流プロバイダーとの協力を深め、買いだめや能力の不均衡を未然に防ぐためのシナリオ計画に取り組む必要があります。高度なプロセス制御とデジタルツインへの投資は、予測的な洞察をもたらし、リアルタイムでの運用最適化と稼働時間を確保するためのターゲットを絞ったメンテナンス戦略を可能にします。最後に、業界参加者は、最終顧客や規制機関との提携を通じて、バリューチェーン全体でのパートナーシップを強化し、用途に特化した配合を共同開発すべきです。共同R&Dコンソーシアムは、触媒発見とポリマー革新を加速させ、医療グレードポリマーや次世代コーティングなどの高価値セグメントにおけるニッチな成長を解き放つことができます。この協調的なアプローチは、増収を促進するだけでなく、イノベーション中心の市場リーダーとしてのブランド評価を強化するでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 再生可能な原料とグリーンケミストリー手法によるバイオベース**アクリル酸**の採用増加

* 高度な酸化触媒の開発による**アクリル酸**収率の向上と温室効果ガス排出量の削減

* **アクリル酸**ベースの吸水性ポリマーに対する衛生用品および使い捨て製品での需要増加

* 揮発性のプロピレン原料価格が**アクリル酸**生産経済と利益率に与える影響

* 水処理用**アクリル酸**誘導体の拡大と産業廃水管理における役割

* 従来のプロピレン酸化経路からの多様化を目指すオンパーパス**アクリル酸**プラントへの傾向

* VOC排出量削減のための規制圧力による**アクリル酸**プラントの排出制御技術への投資促進

* アジア太平洋地域の製造能力の急増が世界の**アクリル酸**供給ダイナミクスと貿易フローに与える影響

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **アクリル酸市場:タイプ別**

* 氷晶グレード

* 工業グレード

9. **アクリル酸市場:形態別**

* 液体

* 水溶液

* 濃縮液

* 粉末

* 微粉末

* 顆粒

10. **アクリル酸市場:最終用途産業別**

* 自動車

* 接着剤

* ボディパネル

* コーティング

* 建設

* 床材

* 断熱材

* シーラント

* 包装

* 軟包装

* 硬質包装

* パーソナルケア

* 乳化剤

* 増粘剤

* 繊維

11. **アクリル酸市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

12. **アクリル酸市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

13. **アクリル酸市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

14. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アーチャー・ダニエルズ・ミッドランド・カンパニー

* アルケマS.A.

* BASF SE

* カーギル・インコーポレイテッド

* CDバイオパーティクルズ

* 中国石油化工股份有限公司

* エボニック・インダストリーズAG

* フォルモサプラスチックスコーポレーション

* GSカルテックスコーポレーション

* インダストリアル・マイクロブス・インク

* ジンテックス・コーポレーション・リミテッド

* KSE, Inc.

* ラクリル・テクノロジーズ

* LG化学株式会社

* MBBTケミカルカンパニー

* 三菱ケミカルグループ株式会社

* 日本触媒株式会社

* ノボザイムズA/S

* P&G

* PTTグローバルケミカル公開株式会社

* シブール・ホールディングPJSC

* ザ・ダウ・ケミカル・カンパニー

* ザ・ルーブリゾール・コーポレーション

* ビザッグ・ケミカル・インターナショナル

* ゼロックス

15. **図リスト** [合計: 26]

16. **表リスト** [合計: 717]

❖ 本調査レポートに関するお問い合わせ ❖

アクリル酸(化学式:CH₂=CHCOOH)は、その分子内に炭素-炭素二重結合とカルボキシル基を併せ持つ、不飽和カルボン酸の一種である。この独特な構造が、多様な化学反応性をもたらし、現代社会において極めて重要な化学中間体としての地位を確立している。無色透明で刺激臭を持つ液体であり、水や多くの有機溶媒と容易に混和する性質を持つ。その用途は多岐にわたり、高吸水性樹脂、塗料、接着剤、繊維、プラスチックなど、我々の日常生活に不可欠な製品の原料として広く利用されている。

アクリル酸の化学的特性は、主にその二つの官能基に由来する。まず、炭素-炭素二重結合は、ラジカル重合、アニオン重合、カチオン重合といった様々な重合反応の活性点となる。これにより、アクリル酸は単独で重合してポリアクリル酸を形成するだけでなく、他のモノマーと共重合して多様なコポリマーを生成することが可能である。この重合性は、高分子材料の設計において極めて重要な要素となる。次に、カルボキシル基は、酸としての性質を示し、エステル化反応、塩形成反応、アミド化反応などを経て、様々な誘導体を生成する。特に、アルコールとのエステル化反応により得られるアクリル酸エステル類は、塗料や接着剤の分野で広く用いられる。

工業的なアクリル酸の主要な製造方法は、プロピレンの接触気相酸化である。このプロセスは、まずプロピレンを空気中の酸素と反応させてアクロレインを生成し、次いでこのアクロレインをさらに酸化してアクリル酸を得る二段階反応で構成される。高効率かつ経済的であるため、現在ではこの方法が世界中で主流となっている。過去には、アセチレンと一酸化炭素、水から合成するレペ法や、エチレンシアノヒドリンを加水分解する方法なども用いられたが、原料コストや環境負荷の観点から、プロピレン酸化法が圧倒的な優位性を持つに至っている。

アクリル酸の最も代表的な用途の一つは、高吸水性樹脂(SAP)の製造である。アクリル酸を主成分とするSAPは、その名の通り自重の数百倍もの水を吸収・保持する能力を持ち、紙おむつ、生理用品、大人用失禁用品などの衛生材料に不可欠な素材となっている。また、アクリル酸は様々なアクリル酸エステル(例:アクリル酸メチル、アクリル酸エチル、アクリル酸ブチル、アクリル酸2-エチルヘキシルなど)の原料としても重要である。これらのエステルは、塗料、インク、接着剤、シーリング材、繊維加工剤、皮革仕上げ剤、建材など、幅広い分野で高性能なポリマー材料として利用されている。特に、耐候性、耐水性、柔軟性に優れるアクリル系樹脂は、建築用塗料や自動車用塗料においてその真価を発揮する。

さらに、アクリル酸の重合体であるポリアクリル酸は、水処理剤、分散剤、増粘剤、キレート剤などとして利用され、洗剤、化粧品、医薬品、農業分野でもその機能性が評価されている。このように、アクリル酸は多様な誘導体やポリマーを通じて、現代産業の基盤を支える重要な化学物質である。しかし、その取り扱いには注意が必要である。アクリル酸は腐食性があり、皮膚や粘膜に刺激を与えるため、適切な保護具の着用が求められる。また、重合しやすい性質を持つため、貯蔵・輸送時には重合禁止剤が添加され、温度管理も厳密に行われる。環境面では、適切な処理がなされれば生分解性も期待できるが、排出管理は重要である。アクリル酸は、その多機能性と経済性から、今後も持続可能な社会の発展に貢献し続けるであろう。

[調査レポートPICK UP]

- 世界の光学レンズ用ハードコーティング装置市場2026年-2032年:スピン式ハードコーティング装置、ディップ式ハードコーティング装置、スプレー式ハードコーティング装置

- 世界の臨床用医療機器市場2026年-2032年:体外診断、循環器、画像診断、整形外科

- 世界の架橋樹脂市場2026年-2032年:陽イオン交換樹脂、陰イオン交換樹脂

- 世界のラマン分光法用光学フィルター市場2026年-2032年:ロングパス、ショートパス、バンドパス

- 世界のゼロプレッシャーシート市場2026年-2032年:運転席、助手席、後部座席

- 世界のmRNA薬市場2026年~2032年予測:タイプ別(予防ワクチン(感染症)、治療ワクチン(癌))

- 足場の世界市場2026年

- 世界のリフティングコラム市場2026年-2032年:多段式リフティングコラム、2段式リフティングコラム

- 世界の自動車用シャークフィンアンテナ市場2026年-2032年:単機能、多機能統合

- 世界の電子用超細ガラス繊維糸市場2026年-2032年:4~5 μm、5~7 μm、7~9 μm