❖ 本調査レポートに関するお問い合わせ ❖

## 医薬品製造市場の包括的分析:市場概要、成長要因、および展望

### 市場概要

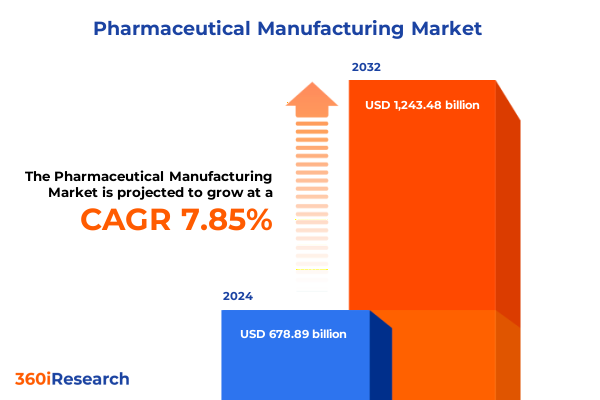

2024年の医薬品製造市場規模は6,788.9億ドルと推定され、2025年には7,298.0億ドルに達し、2032年までに年平均成長率(CAGR)7.85%で1兆2,434.8億ドルに達すると予測されています。この市場は、科学的革新とグローバルヘルス要件の接点に位置し、精密工学、厳格な規制遵守、堅牢なサプライチェーンの統合が不可欠です。分子レベルの複雑な製剤から先進製造技術の導入に至るまで、ステークホルダーは増大する複雑性に直面しています。デジタル化、高まる品質基準、そしてダイナミックな市場要求の収束は、多様なセグメントと地域における製造プロセスの包括的な理解の重要性を強調しています。企業が効率性を最適化し、リスクを軽減し、製品の完全性を最高レベルで維持しようと努める中で、変革的な変化を予測し適応する能力は戦略的必須事項となっています。本レポートは、新たなトレンド、関税の影響、セグメンテーションの動向、地域ごとの特性、および競争戦略に関する主要な洞察を統合し、意思決定者が不確実性を乗り越え、成長機会を捉えるために必要な情報を提供します。

### 成長要因

**1. 技術革新と効率性の向上:**

医薬品製造業界では、従来のパラダイムを再定義し、前例のないレベルの俊敏性と拡張性を可能にする変革的な変化が進行しています。

* **単回使用技術(Single-Use Technologies)**の採用が急増しており、組織は汚染管理、迅速な切り替え、設備投資の削減を優先しています。これにより、生産ラインの柔軟性が向上し、クロスコンタミネーションのリスクが低減されます。

* **連続生産プラットフォーム(Continuous Manufacturing Platforms)**は、生産ワークフローの合理化、変動性の最小化、市場投入までの時間の短縮を可能にするため、ますます注目を集めています。これは、従来のバッチ生産と比較して、効率性と品質の一貫性を大幅に向上させます。

* これらの進歩は、**インダストリー4.0技術**の統合によってさらに加速されています。リアルタイムデータ分析、IoT対応のプロセス監視、機械学習アルゴリズムなどが、プロアクティブな品質保証とパフォーマンス最適化を促進しています。これにより、製造プロセス全体でデータに基づいた意思決定が可能となり、予期せぬ問題の発生を未然に防ぎ、生産効率を最大化します。

**2. 持続可能性と環境配慮:**

技術革新と並行して、持続可能性と環境管理への重点がますます高まっています。これにより、エネルギー効率の高い運用や廃棄物削減イニシアチブへの投資が促進されています。企業は環境フットプリントを削減し、社会的責任を果たすことで、ブランド価値を高め、長期的な競争優位性を確立しようとしています。

**3. 規制枠組みの進化:**

規制当局も、プロセス分析技術(PAT)やデータ駆動型検証アプローチを支持するガイダンスを発行するなど、新しい製造様式に対応するために枠組みを進化させています。これにより、革新的な製造技術の導入が促進され、製品の品質と安全性が確保されます。

**4. 米国関税政策(2025年)の影響:**

2025年初頭に米国が導入した新たな関税措置は、医薬品製造のコスト構造、サプライチェーンの回復力、戦略的な調達決定に複合的な影響を与えています。原薬(API)から特殊な包装材料に至るまで、幅広い輸入投入品に関税が課されることで、製造業者は既存の調達戦略の見直しを迫られています。

* これらの政策転換により、企業は貿易の変動リスクを軽減し、中断のない生産継続性を確保するために、**ニアショアリングやリショアリング**の選択肢を模索しています。

* 関税環境は、製造業者と国内サプライヤー間の協力を加速させ、国内の能力と生産能力の拡大への投資を促進しています。

* 同時に、企業は国内統合のための初期設備投資と、サプライチェーンの複雑さの軽減および地政学的リスクの低下という長期的な利益とのトレードオフを評価しています。規制当局が重要な医療製品の関税分類と免除を継続的に見直す中で、貿易専門家や政策立案者と積極的に関与する製造業者は、進化する状況を最小限の運用中断で乗り切るためのより良い立場にあります。

**5. 多様な市場セグメンテーションの洞察:**

医薬品製造市場は、様々な基準でセグメント化されており、それぞれが独自の運用上の要件とコストダイナミクスを明らかにしています。

* **医薬品タイプ別(Drug Type)**では、バイオシミラー、ブランド医薬品、ジェネリック医薬品があり、高価値のバイオ医薬品生産には高度な設備と厳格な品質管理が求められる一方、ジェネリック小分子医薬品はコスト効率を最適化した確立されたバッチプロセスに依存します。

* **剤形別(Dosage Form)**では、エマルジョン、溶液、懸濁液などの液剤、注入システムや注射剤を統合する非経口剤、カプセル、粉末、錠剤などの固形剤があり、それぞれに特殊な混合、滅菌、造粒、圧縮技術が必要です。

* **製造段階別(Manufacturing Stage)**では、高利益率で資本集約的な原薬製造、そして製剤製造、包装・表示があり、それぞれに異なる規制上および運用上の考慮事項があります。

* **分子タイプ別(Molecule Type)**では、バイオリアクター能力とコールドチェーン物流を必要とする大分子医薬品と、比較的シンプルな小分子医薬品が対照的です。

* **製造技術別(Manufacturing Technology)**では、柔軟性のあるバッチ製造、一貫性とスループットに優れた連続製造、迅速な拡張性と洗浄バリデーション負担の軽減を提供する単回使用技術があります。

* **エンドユーザー別(End-User)**では、バイオテクノロジー企業、受託研究機関、政府・公衆衛生機関、製薬会社、研究機関・学術機関がそれぞれ異なる要求をします。

* **治療領域別(Therapeutic Area)**では、心血管、内分泌、消化器、免疫、感染症、神経、腫瘍、希少疾患、呼吸器などがあり、それぞれに固有の治療法に基づくプロセス要件があり、生産能力計画、特殊設備投資、およびカスタマイズされた品質保証プロトコルに影響を与えます。

**6. 地域市場の特性と戦略的要件:**

医薬品製造における地域ごとのダイナミクスは、アメリカ、ヨーロッパ・中東・アフリカ、アジア太平洋地域で異なる規制枠組み、インフラ能力、市場優先順位を示しています。

* **アメリカ**では、厳格なFDAの監視、堅牢なサプライチェーンインフラ、成熟した受託製造セクターが特徴で、小分子およびバイオ医薬品の両方の生産をサポートしています。米国やカナダなどの主要拠点では、先進的なプロセス技術へのインセンティブが設備アップグレードを促進し、製造の近代化が特に顕著です。

* **ヨーロッパ・中東・アフリカ地域**は多様な状況を呈しており、西ヨーロッパは世界で最も厳格なGMP基準の一部を維持し、連続生産および単回使用製造における革新を推進しています。一方、東ヨーロッパおよび中東の一部における新興市場は、生産能力の拡大と輸出志向の生産を優先しています。アフリカでは、公的・民間パートナーシップによって、地域の医療ニーズに対応することを目的とした新興の医薬品クラスターが支援されています。

* **アジア太平洋地域**は、特にインドと中国において、製造能力を拡大し続けており、費用対効果の高い原薬製造および製剤サービスが世界の外部委託パターンを支配しています。この成長は、より専門的なバイオ医薬品や高価値剤形へのバリューチェーンの上昇を目指す地域の野心を反映し、規制調和の取り組みと品質監視の強化を伴っています。

**7. 主要企業の戦略的動向と技術的進歩:**

主要な医薬品製造業者および受託開発製造機関(CDMO)は、戦略的投資、技術提携、生産能力拡大を通じて業界の進化を推進しています。

* グローバルな既存企業は、バイオ医薬品および高薬理活性小分子生産における競争優位性を維持するために、先進的なバイオプロセスプラットフォームと連続生産ラインを優先しています。

専門製造業者は、原薬開発、製剤、臨床試験製造にわたる統合されたエンドツーエンドサービスを提供することで、ニッチ市場を開拓しています。

* 技術ベンダーと受託製造業者間の協力は、リアルタイム監視、予測保全、デジタルツイン機能を備えたスマートファクトリーの展開を促進しています。

* 同時に、戦略的統合と合弁事業は競争環境を再構築し、組織が柔軟性を犠牲にすることなく規模を達成することを可能にしています。

* 新規参入企業も、単回使用システムとモジュール式施設設計を活用して、より低い設備投資要件と加速されたタイムラインで市場に参入しています。この競争環境は、既存企業と挑戦者の両方にとって、アジャイルな運用モデルを育成し、技術導入を優先し、進化する規制要件と顧客要求に合致する提携を築くことの必要性を強調しています。

### 展望と提言

業界リーダーは、新たな機会を捉え、進化するリスクを軽減するために、連続生産と単回使用技術の実装をサポートする次世代製造プラットフォームへの投資を優先すべきです。先進的な分析とプロセス制御システムを統合することで、組織は反応的な品質チェックから予測的でデータ駆動型の意思決定へと移行し、スループットを向上させ、運用上の変動性を低減できます。同時に、企業はサプライヤーネットワークを多様化し、関税の混乱や地政学的な不確実性に対する緩衝材として、重要な原材料のニアショアリングを検討する必要があります。原薬と製剤製造の両方で地域別中核拠点を確立することは、物流を最適化しながらサプライチェーンの回復力を強化できます。さらに、技術プロバイダー、学術機関、公衆衛生機関との戦略的提携を形成することは、革新を加速し、規制との整合性を促進します。最後に、デジタル運用、規制基準、品質保証における的を絞ったトレーニングプログラムを通じて従業員のスキルアップを図ることは、ますます高度化する製造環境を乗りこなすための人材を育成します。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

**I. 序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

* 原薬合成におけるリアルタイム品質監視機能を備えた連続フローリアクターの採用

* 柔軟な細胞培養製造のための先進的なシングルユースバイオリアクターシステムの導入

* バイオ医薬品生産のプロセス最適化におけるAI駆動型予測分析の統合

* 医薬品製造のE2E透明性を実現するデジタルツイン技術の実装

* モジュール式施設設計と自動化によるmRNAワクチン生産の規模拡大

* 持続可能な医薬品化合物抽出を強化するための新規グリーン溶媒技術の応用

* ブロックチェーン対応コールドチェーン追跡ソリューションによるサプライチェーンのレジリエンス強化

* 商業規模での自家および同種治療の工業化に向けた先進的な細胞・遺伝子治療製造プラットフォーム

* リンカー安定性と高活性原薬の取り扱いを改善するための次世代抗体薬物複合体製造戦略

* 製薬工場における工程管理およびバッチリリース向けGMP準拠AI・機械学習ツールの規制推進

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. 医薬品製造市場、医薬品タイプ別**

* バイオシミラー

* ブランド医薬品

* ジェネリック医薬品

**IX. 医薬品製造市場、分子タイプ別**

* 高分子医薬品

* 低分子医薬品

**X. 医薬品製造市場、剤形別**

* 液剤

* 溶液

* 懸濁液

* 注射剤

* 輸液剤

* 注射剤

* 固形剤

* カプセル

* 散剤

* 錠剤

* 外用剤

* 軟膏

* クリーム

* ゲル

* ローション

* 吸入剤

* 経皮パッチ

* 点眼液

**XI. 医薬品製造市場、製造段階別**

* 原薬製造

* 製剤製造

* 包装・表示

**XII. 医薬品製造市場、製造技術別**

* バッチ製造

* 連続製造

* シングルユース技術

**XIII. 医薬品製造市場、治療領域別**

* 循環器

* 消化器

* 免疫

* 感染症

* 神経

* 腫瘍

* 呼吸器

**XIV. 医薬品製造市場、年齢層別**

* 小児・青年

* 成人

* 高齢者

**XV. 医薬品製造市場、流通別**

* 直接販売

* 卸売業者/販売業者

* 小売薬局

* オンライン/Eコマース薬局

* 病院薬局流通

**XVI. 医薬品製造市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XVII. 医薬品製造市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XVIII. 医薬品製造市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XIX. 競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ファイザー株式会社

* F. ホフマン・ラ・ロシュ株式会社

* ジョンソン・エンド・ジョンソン・サービス株式会社

* メルクKGaA

* アッヴィ株式会社

* ノバルティスAG

* サノフィS.A.

* アストラゼネカplc

* ブリストル・マイヤーズ スクイブ社

* イーライリリー・アンド・カンパニー

* グラクソ・スミスクラインplc

* ノボ ノルディスクA/S

* アムジェン株式会社

* 武田薬品工業株式会社

* ギリアド・サイエンシズ株式会社

* バイエルAG

* ベーリンガーインゲルハイムGmbH

* テバ製薬工業株式会社

* ビアトリス株式会社

* CSLリミテッド

* バイオジェン株式会社

* アステラス製薬株式会社

* バクスター・インターナショナル株式会社

* アボット・ラボラトリーズ

* サーモフィッシャーサイエンティフィック株式会社

* サン・ファーマシューティカル・インダストリーズ・リミテッド

* シプラ株式会社

* ドクター・レディーズ・ラボラトリーズ株式会社

* マンカインド・ファーマ株式会社

* ザイダス・ライフサイエンシズ株式会社

* ルピン株式会社

* アウロビンド・ファーマ株式会社

* ディヴィス・ラボラトリーズ株式会社

* アルケム・ラボラトリーズ株式会社

* トレント・ファーマシューティカルズ株式会社

* クローダ・インターナショナルplc

**XX. 図目次 [合計: 36]**

**XXI. 表目次 [合計: 1023]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

医薬品製造は、人々の健康と生命を守る上で極めて重要な産業であり、単に物質を生産するだけでなく、厳格な品質基準と安全性を確保することが求められる。その根幹をなすのが、医薬品の品質管理基準であるGMP(Good Manufacturing Practice)である。GMPは、製造工程のあらゆる段階において、製品が常に一定の品質基準を満たし、汚染や誤りを防ぐための包括的なガイドラインであり、医薬品の有効性、安全性、品質を保証する上で不可欠な国際的規範となっている。

医薬品製造は、原薬の調達から最終製品の包装に至るまで、多岐にわたる工程を含む。まず、厳選された高品質な原材料が供給され、その品質が厳密に試験される。製造施設は、製品の種類に応じ、特定の環境制御が施されたクリーンルームが必須である。温度、湿度、気圧、浮遊微粒子などの環境因子が厳しく管理され、微生物や異物の混入を徹底的に防止する。特に注射剤や点眼剤などの無菌製剤製造では、高度な無菌操作と環境管理が不可欠であり、交差汚染リスクを最小限に抑えるゾーニングやエアロックシステムが導入される。

実際の製造工程では、秤量、混合、造粒、打錠、充填、滅菌、コーティングといった様々な単位操作が行われる。これらの工程は、標準作業手順書(SOP)に厳密に従って実施され、全ての作業記録が詳細に文書化される。使用される製造設備は、定期的な校正、保守、バリデーションが義務付けられており、その性能と信頼性が常に保証される。また、医薬品製造に携わる全ての従業員は、GMPに関する広範な教育訓練を受け、衛生管理を徹底し、定められた手順を遵守する責任がある。ヒューマンエラーの防止は、品質保証の重要な側面の一つである。

製造された医薬品の品質は、製造工程中のインプロセス管理と、最終製品の品質試験によって多重にチェックされる。品質管理(QC)部門は、原材料、中間製品、最終製品のそれぞれについて、同一性、純度、含量、溶出性、無菌性などの項目を科学的に評価し、規格への適合性を確認する。一方、品質保証(QA)部門は、製造プロセス全体がGMP要件に準拠していることをシステム的に保証する役割を担う。これには、逸脱管理、変更管理、苦情処理、自己点検などが含まれ、製品ライフサイクル全体の品質リスク管理を徹底する。全ての製造記録、試験結果、品質関連文書は、トレーサビリティ確保のため厳重に保管される。

現代の医薬品製造は、グローバルサプライチェーンの複雑化、バイオ医薬品や再生医療等製品といった新たなモダリティの登場、デジタル技術の進化など、多様な課題と機会に直面している。AIやIoTを活用したスマートファクトリー化は、生産効率の向上、品質の安定化、リアルタイムでのデータ解析を可能にし、製造プロセスの最適化を促進する。また、持続可能性への配慮も重要視され、環境負荷の低減や資源の有効活用が求められている。これらの進化は、医薬品製造のあり方を根本から変革し、より高品質で安全な医薬品を、より効率的に患者に届ける未来を拓くものである。

医薬品製造は、科学技術の粋を集め、厳格な規制と倫理観に基づき、患者の健康と生命に貢献する崇高な使命を帯びている。そのプロセスは、絶え間ない改善と革新を追求し、常に最高の品質と安全性を保証するための努力が続けられている。

[調査レポートPICK UP]

- 世界のモバイルCアーム市場2026年~2032年予測:タイプ別(2DモバイルCアーム、3DモバイルCアーム)

- スクリーン印刷システムの世界市場2026年

- 速効型インスリンの世界市場2026年

- 世界のeVTOL用パワーバッテリー市場2026年~2032年予測:エネルギー密度別(300Wh/kg未満、300-400Wh/kg、400Wh/kg以上)

- 世界のピザコンベアオーブン市場2026年~2032年予測:タイプ別(ガスピザコンベクションオーブン、電気ピザコンベクションオーブン)

- スマートホームの世界市場2026年

- チャンネルベースの世界市場2026年

- 蒸気システムトラップの世界市場2026年

- ビスフェノキシエタノールフルオレン (BPEF)の世界市場2026年

- コーナーマシンの世界市場2026年