❖ 本調査レポートに関するお問い合わせ ❖

**電動業務用車両市場の概要、主要な推進要因、および将来展望**

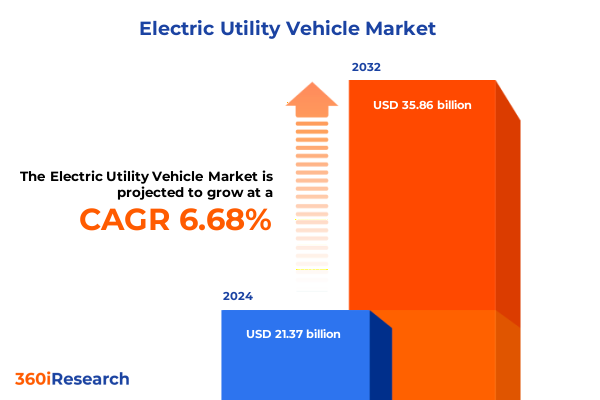

2024年における電動業務用車両市場は213.7億米ドルと推定され、2025年には227.7億米ドルに達すると予測されています。この市場は、2025年から2032年にかけて年平均成長率(CAGR)6.68%で成長し、2032年には358.6億米ドル規模に拡大すると見込まれています。電動業務用車両は、従来の内燃機関プラットフォームとは異なり、先進的なバッテリーシステム、燃料電池、ハイブリッドアーキテクチャを活用することで、排出量の削減、騒音プロファイルの低減、優れたエネルギー効率を実現し、多様な分野におけるマテリアルハンドリング、人員輸送、特殊な運用タスクを急速に再定義しています。環境規制の強化と持続可能性が企業の戦略の中心となるにつれて、電動業務用車両は、よりクリーンで費用対効果の高い運用を実現するための重要な要素として浮上しています。かつてニッチな製品であったこれらの車両は、現代のロジスティクス、農業、建設、鉱業における不可欠な構成要素となり、産業モビリティにおける変革期を迎えています。

**市場を牽引する主要な推進要因**

電動業務用車両市場の成長は、複数の強力な要因によって推進されています。

1. **規制インセンティブと環境規制の強化:** 世界的に排出ガス基準が厳格化され、ゼロエミッション目標が設定される中、各国政府は連邦税額控除や地方のリベートプログラムなど、様々なインセンティブを提供し、電動業務用車両の導入を促進しています。これにより、企業は持続可能性目標とESG(環境・社会・ガバナンス)戦略に沿ったフリートの電動化を加速させています。

2. **技術革新とブレークスルー:**

* **推進システム:** 次世代バッテリー化学(特にソリッドステートバッテリー研究によるエネルギー密度の向上、軽量化、充電サイクルの高速化)や、燃料電池膜および水素貯蔵技術の進歩は、ヘビーデューティーおよび長距離用途における燃料電池電動車両の実現可能性を高めています。これにより、幅広い運用要件に対応する推進システムの多様化が進んでいます。

* **デジタル化と自律性:** 機械学習を活用した予知保全、IoT対応のテレメトリー、先進運転支援システム(ADAS)が統合され、安全性、稼働時間、運用洞察を向上させる包括的なプラットフォームが構築されています。ソフトウェア定義車両の台頭により、リモート診断やOTA(Over-The-Air)アップデートが可能となり、フリートのパフォーマンスが常に最新の状態に保たれています。

3. **充電インフラの成熟と再生可能エネルギーの普及:** 充電インフラの整備が進み、オンサイトでの再生可能エネルギー発電が普及したことで、以前懸念されていた運用上の混乱が軽減されています。これにより、電動業務用車両の導入に対する障壁が低減され、信頼性と柔軟性に対するユーザーの期待に応えることが可能になっています。

4. **新しいビジネスモデルの台頭:** シェアードモビリティ、バッテリー交換サービス、エネルギー・アズ・ア・サービス(EaaS)といった革新的なビジネスモデルが登場し、導入障壁を下げています。リース会社やサブスクリプションサービスは、柔軟な支払い構造とターンキーメンテナンス契約を組み合わせることで、顧客にとっての魅力を高めています。また、バッテリーの再利用やセカンドライフ用途に焦点を当てたサービスプロバイダーは、循環型経済アプローチを推進し、新たな収益源を創出しています。

5. **2025年の新関税構造の影響とサプライチェーンの再編:** 2025年に導入された新関税構造は、電動業務用車両のサプライチェーンに大きな影響を与えています。特殊な半導体、先進的なバッテリーモジュール、精密モーターなどの主要部品に対する輸入関税の引き上げは、調達コストの増加とリードタイムの延長を招きました。これに対し、多くのメーカーは主要生産プロセスの現地化を加速させ、国内部品メーカーとの提携やアディティブマニュファクチャリングへの投資を通じて、関税変動への露出を軽減しています。政府機関も、ゼロエミッション車両に不可欠な部品に対する関税免除や国内R&Dイニシアチブへの助成金といった相殺措置を導入し、国内経済保護と長期的な持続可能性目標のバランスを図っています。これにより、市場参加者はインセンティブフレームワークを活用し、サプライチェーンを多様化することで、マージンを維持し、新たな電動業務用車両セグメントで先行者利益を獲得する有利な立場にあります。

6. **地域ごとの動向:**

* **アメリカ大陸:** 北米では厳格な排出基準と連邦政府のインセンティブがフリートの電動化を加速させており、重工業クラスターはオンサイト充電ハブに投資しています。ラテンアメリカ市場では、農業や鉱業におけるパイロット導入が進み、輸入依存度を減らすために現地でのバッテリー組み立てイニシアチブが活用されています。

* **欧州、中東、アフリカ (EMEA):** 西ヨーロッパ諸国は、物流ハブや都市キャンパスでの導入を加速させる包括的な補助金制度と公共充電ネットワークを確立しています。中東では、太陽光発電統合型車両充電ステーションの試験運用が進められ、エネルギー輸出収入と国内の脱炭素化目標を整合させる戦略が反映されています。アフリカ市場はまだ初期段階ですが、鉱業や農業における遠隔地での運用を支援するために、マイクログリッドやセカンドライフバッテリーの革新的な利用が見られます。

* **アジア太平洋地域:** 中国やインドなどの主要市場における政府主導の電動化目標は、積極的な製造能力の増強と輸出志向のサプライチェーンエコシステムを生み出しています。日本の水素インフラにおけるリーダーシップは、燃料電池電動車両イニシアチブを補完し、東南アジア諸国は標準化された充電プロトコルと物流回廊を開発するために国境を越えたパートナーシップを構築しています。これらの地域ごとの異なる軌跡は、政策の違い、インフラのギャップ、エンドユーザーの準備状況を考慮した、オーダーメイドの市場参入フレームワークの必要性を示しています。

**市場の将来展望と戦略的提言**

電動業務用車両市場は、今後も持続的な成長が見込まれており、業界リーダーは技術的進歩、規制の変化、進化する顧客要件を活用するための戦略を策定する必要があります。

1. **R&D投資の最適化:** バッテリー電動化、燃料電池開発、ハイブリッドソリューションを含むバランスの取れたポートフォリオを確保し、最も有望な推進技術にR&D投資を集中させることが重要です。

2. **戦略的なサプライチェーンパートナーシップ:** 国内外の部品専門家との戦略的提携を確立することで、貿易政策の変動への露出を軽減し、材料および製造プロセスにおける共同イノベーションを推進できます。

3. **データ分析とデジタル化の統合:** 車両プラットフォームに高度なデータ分析を統合することで、予知保全機能と動的なパフォーマンスチューニングが可能になり、稼働時間の測定可能な改善が実現します。

4. **「アズ・ア・サービス」モデルの探求:** フリートの電動化と充電インフラ管理を組み合わせた「アズ・ア・サービス」モデルを探求し、大規模な機関顧客に響く包括的な価値提案を創出することが推奨されます。

5. **政策立案者との積極的な連携:** インセンティブ構造やインフラ基準を形成するために政策立案者と積極的に連携することは、特に実世界の運用上の利点を示すパイロットプロジェクトを主導する場合に、競争上の優位性をもたらします。

6. **エンドユーザーの信頼醸成:** 透明性の高い総所有コスト(TCO)分析とケーススタディを通じてエンドユーザーの信頼を醸成することは、導入を加速させます。再生可能エネルギープロバイダー、バッテリーライフサイクル管理を専門とするサービスネットワーク、デジタルソリューションベンダーとの協業は、ブランドの信頼性を高め、相乗的な成長を促進します。

**市場セグメンテーションの洞察**

市場セグメンテーションを詳細に分析すると、推進タイプ、用途、車両カテゴリー、エンドユーザー産業全体で異なる成長軌跡が明らかになります。

* **推進タイプ:** バッテリー電動システムは初期導入で優勢であり、10 kWh未満の軽作業向け構成と、重貨物用途向けの20 kWhを超えるモジュラーソリューションが最適化されています。一方、プロトン交換膜および固体酸化物燃料電池の成熟は、長時間の運用に新たな可能性を開き、ハイブリッド電動アーキテクチャは、バッテリーバックアップと連続エンジンサポートの両方を必要とする用途にとって戦略的な橋渡し役として機能します。

* **用途:** 農業用途の電動車両は、多様な地形に対応するためにエネルギー密度と堅牢な設計のバランスを取る必要があります。建設および鉱業環境では、建設作業と露天掘り作業の両方でシャシーの耐久性に厳格な要求が課せられます。ロジスティクスおよび倉庫用途では、配送センターの自動化とラストマイル配送の効率性が重視され、マテリアルハンドリング作業では、屋内ロボットプラットフォームと多様な気象条件に対応する屋外フォークリフトが区別されます。

* **車両カテゴリー:** キャンパス環境で使用される電動ゴルフカートやパトロール車両から、高いトルク性能を必要とする空港の荷物運搬車などの地上支援機器まで、明確な機会領域が強調されます。人員運搬車は、企業キャンパス向けの電動セダンから、多人数輸送を容易にするバンまで多岐にわたります。温度に敏感な運用向けに密閉されたものや、迅速なアクセス向けに開放されたものなど、ユーティリティカートは商業用と住宅用の両方の用途に対応します。

* **エンドユーザー産業:** グリーン認証を優先する商業施設から、騒音公害の低減を目指す住宅コミュニティまで、ターゲットを絞った製品戦略を形成する需要のスペクトルが示されています。

これらの洞察は、技術的差別化、エコシステムコラボレーション、革新的なビジネスモデルがリーダーシップを定義する競争環境を浮き彫りにしています。業界は、アジリティと部門横断的な協調性をもってこれらの提言を実行することで、新たな成長の機会を捉え、電動業務用車両セクターにおける持続可能なリーダーシップを確立できるでしょう。

以下に目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法論**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 電動業務用車両フリートにおける高度なテレマティクスと予知保全機能の統合によるダウンタイムとコストの最小化

5.2. グリッドの回復力強化とフリート事業者への収益源創出のためのV2G双方向充電機能の展開

5.3. 充電時間の短縮と高負荷業務用用途における稼働範囲拡大のためのモジュール式バッテリー交換システムの採用

5.4. 都市インフラおよび公共事業におけるゼロエミッション業務用車両に対する政府奨励金と規制要件の拡大

5.5. 電動業務用トラックの積載量とエネルギー効率を向上させるための軽量複合シャシー設計の開発

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **電動業務用車両市場、推進タイプ別**

8.1. バッテリー電気 (BEV)

8.2. 燃料電池電気 (FCEV)

8.3. ハイブリッド電気 (HEV)

9. **電動業務用車両市場、用途別**

9.1. 農業

9.2. 建設・鉱業

9.2.1. 建築建設

9.2.2. 道路建設

9.2.3. 露天掘り

9.2.4. 坑内掘り

9.3. 物流・倉庫

9.3.1. 物流センター

9.3.2. ラストマイル配送

9.4. マテリアルハンドリング

9.4.1. 屋内

9.4.2. 屋外

10. **電動業務用車両市場、車両カテゴリ別**

10.1. 空港地上支援設備

10.1.1. バゲージローダー

10.1.2. バゲージトラクター

10.2. ゴルフカート

10.3. パトロール車両

10.4. 人員輸送車

10.4.1. 電動セダン

10.4.2. 電動バン

10.5. ユーティリティカート

10.5.1. 密閉型

10.5.2. オープン型

11. **電動業務用車両市場、エンドユーザー産業別**

11.1. 農業

11.2. 商業

11.3. 産業

11.4. 鉱業

11.5. 住宅

12. **電動業務用車両市場、地域別**

12.1. 米州

12.1.1. 北米

12.1.2. 中南米

12.2. 欧州・中東・アフリカ

12.2.1. 欧州

12.2.2. 中東

12.2.3. アフリカ

12.3. アジア太平洋

13. **電動業務用車両市場、グループ別**

13.1. ASEAN

13.2. GCC

13.3. 欧州連合

13.4. BRICS

13.5. G7

13.6. NATO

14. **電動業務用車両市場、国別**

14.1. 米国

14.2. カナダ

14.3. メキシコ

14.4. ブラジル

14.5. 英国

14.6. ドイツ

14.7. フランス

14.8. ロシア

14.9. イタリア

14.10. スペイン

14.11. 中国

14.12. インド

14.13. 日本

14.14. オーストラリア

14.15. 韓国

15. **競争環境**

15.1. 市場シェア分析、2024年

15.2. FPNVポジショニングマトリックス、2024年

15.3. 競合分析

15.3.1. Addax Motors S.A.

15.3.2. Ashok Leyland Limited

15.3.3. Ayro, Inc.

15.3.4. Cenntro Electric Group Limited

15.3.5. Euler Motors Private Limited

15.3.6. EVC Group s.r.o.

15.3.7. evTS, Inc.

15.3.8. GOUPIL SAS

15.3.9. ICON Electric Vehicles Corp.

15.3.10. Kinetic Green Energy & Power Solutions Ltd.

15.3.11. Lvtong Electric Vehicle Co., Ltd.

15.3.12. Mahindra Last Mile Mobility Limited

15.3.13. Melex Sp. z o.o.

15.3.14. Omega Seiki Mobility Private Limited

15.3.15. Phoenix Motor Inc.

15.3.16. Piaggio & C. S.p.A.

15.3.17. Switch Mobility Ltd.

15.3.18. Tata Motors Limited

15.3.19. Tropos Technologies, Inc.

15.3.20. Waev Inc.

16. **図表リスト** [合計: 28]

17. **表リスト** [合計: 825]

—

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

電動業務用車両は、地球温暖化対策と持続可能な社会の実現に向けた喫緊の課題に応える形で、近年その重要性を飛躍的に高めている。従来のガソリンやディーゼルを燃料とする内燃機関車両に代わり、電気モーターを動力源とするこれらの車両は、物流、公共交通、建設、清掃といった多岐にわたる産業分野で導入が進められている。本稿では、電動業務用車両の特性、導入がもたらすメリット、依然として存在する課題、そして将来の展望について、包括的に解説する。

電動業務用車両は、乗用車型EVとは異なり、その設計思想の根幹に「業務遂行能力」を据えている点が最大の特徴である。具体的には、高い積載量、長時間の連続稼働に耐えうる堅牢性、特定の業務に特化した機能性、そして厳しい運行スケジュールに対応できる信頼性が求められる。種類としては、都市内配送を担う小型バンやトラック、中長距離輸送を支える中・大型トラック、路線バスや観光バス、さらにはフォークリフト、清掃車、建設機械といった特殊車両に至るまで、その用途は極めて広範である。これらの車両は、それぞれの業務特性に応じて、バッテリー容量、モーター出力、充電方式などが最適化されている。

電動業務用車両の導入は多岐にわたるメリットをもたらす。最も顕著なのは環境負荷の低減であり、走行中のゼロエミッションは都市部の大気汚染改善に貢献する。また、高い静粛性は早朝・深夜配送や住宅地での騒音問題を緩和する。経済的側面では、安価な電気料金と少ない部品点数によるメンテナンスコスト削減が期待できる。政府・自治体による補助金や税制優遇、企業のESG経営への貢献も導入を後押しする。運転者にとっても、振動が少なくスムーズな加速性能は疲労軽減に繋がる利点がある。

しかしながら、電動業務用車両の普及には依然として課題も存在する。内燃機関車両に比して高価な初期導入コスト、長距離運行における航続距離への懸念、そして充電インフラの整備状況は、導入障壁となりうる。特に、急速充電器の設置場所や充電時間の確保は物流効率に直結する。また、バッテリー重量が積載量に与える影響や、寿命と交換コストも考慮が必要だ。しかし、技術革新は急速に進展しており、バッテリーの高容量化・長寿命化、充電時間の短縮、V2G(Vehicle-to-Grid)技術による電力系統への貢献、自動運転技術との融合は、将来の可能性を大きく広げる。各国政府による脱炭素化への強いコミットメントと支援策の拡充も、今後の市場拡大を加速させるだろう。

電動業務用車両は、単なる移動手段の電動化に留まらず、持続可能な社会の構築、都市環境の改善、そして企業の競争力強化に不可欠な存在へと進化を遂げつつある。初期の課題を克服し、技術とインフラが成熟するにつれて、その導入はあらゆる産業分野で加速し、私たちの社会基盤を根底から変革していくことは疑いの余地がない。