❖ 本調査レポートに関するお問い合わせ ❖

**住宅保険市場の詳細な分析:市場概要、推進要因、および展望**

**市場概要**

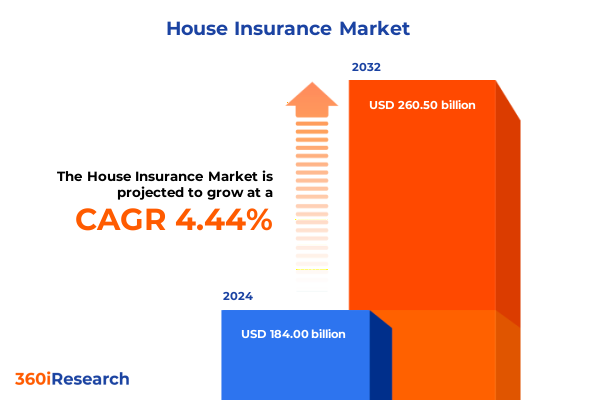

住宅保険市場は、2024年に1,840億ドル、2025年には1,917.6億ドルと推定されており、2032年までに2,605億ドルに達すると予測されており、予測期間中の複合年間成長率(CAGR)は4.44%です。米国では、経済的、環境的、人口統計学的要因が住宅保険業界に大きな変化をもたらしています。近年、インフレ圧力とサプライチェーンの混乱により、建設費と保険金請求費用が上昇し、住宅所有者はコスト増に直面しています。MarketWatchの報告によると、記録的な天候関連の損害と一般的なインフレの組み合わせにより、平均保険料が急騰し、多くの世帯にとって負担となっています。Barron’sは、特に自然災害の多い州では、年間保険料が家計予算に占める割合が大きくなっており、消費者の手頃な価格での利用可能性に課題があることを指摘しています。このような背景から、州および連邦レベルの規制当局は、料率申請と保険会社のソルベンシーに対する監視を強化しています。政策立案者は、保険料変更に関する透明性確保のための新たな要件を導入し、更新拒否や補償撤回に対する監督を改善するためのメカニズムを検討しています。これらの措置は、市場の安定性と消費者の信頼を強化するための広範な取り組みを反映しており、消費者の保護を強化しつつ、保険会社にリスク管理フレームワークと資本基盤の強化を促すことを目的としています。

**推進要因**

住宅保険業界は、技術革新、規制改革、環境変化、経済的要因、および市場セグメンテーションのトレンドによって再構築されています。

1. **技術的進歩とビジネスモデルの進化:** インシュアテックプラットフォームは、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)の統合を活用し、引受審査の合理化、保険金請求処理の迅速化、パーソナライズされた補償バンドルの提供を実現しています。CoverLynxの分析によると、半数以上の保険会社がカスタマイズされた保険商品を提供するためにデジタルインフラ投資を増やしており、データ駆動型のリスク評価と顧客エンゲージメントへの業界全体の転換を示しています。さらに、衛星画像やドローン検査を含む高度なリモートセンシング技術が、リアルタイムでの物件状況評価に活用され、災害発生前後の損害防止能力を向上させています。

2. **環境変動と気候変動:** 気候変動に起因する環境の不安定性は、保険会社にカタストロフィモデリング技術の改良と、特定の保険商品へのパラメトリックトリガーの組み込みを促しています。

3. **規制改革:** これらの変化を補完するように、規制改革はより詳細なリスク開示を義務付け、高リスクエクスポージャーの引受のための官民連携を奨励しており、企業がリスクを管理し移転する方法の全体的な変革を意味します。

4. **経済的要因(2025年連邦関税の影響):** 2025年に導入された木材、ガラス、金属、プラスチックなどの輸入建設資材に対する連邦関税は、交換費用と修理費用を上昇させることで住宅保険部門に影響を与えています。保険会社は、再建価値の計算を見直し、より高い投入コストを反映するために保険契約条件を更新することで対応しています。この動向は、突然のコスト上昇に伴う変動リスクを共有するために、保険会社と再保険会社間の協力を促進しています。また、パンデミック関連のサプライチェーン混乱と新たな関税の複合的な影響は、サプライチェーンの回復力の重要性を浮き彫りにしています。保険会社は現在、建設業者、供給業者、保険契約者と協力し、事前に交渉された修理ネットワークや代替調達手配を実施し、コストを抑制し、保険適用後のサービス継続性を維持しています。

5. **市場セグメンテーションのトレンド:**

* **商品タイプ別:** 住宅所有者向け保険が市場の主要な柱であり、人口動態の変化と都市化の傾向により、集合住宅および一戸建て住宅が新規事業の大部分を占めています。コンドミニアム保険は、共有財産責任や損失査定リスクに対応するための特約が進化しています。モバイルホーム保険は、シングルワイドおよびダブルワイド構造の両方に対応する特別な規定を導入し、独自の修理課題と再建費用を考慮しています。賃貸住宅保険は、賃料の上昇と個人財産保護に対するテナントの意識向上により、高所得層、中所得層、低所得層全体で普及が進んでいます。

* **流通チャネル別:** 専属代理店および直販チャネルは依然として強い基盤を維持していますが、独立系代理店(専属および複数代理店)は、リスク軽減とレジリエンスソリューションを重視するコンサルティング販売モデルを通じて成長を続けています。モバイルアプリケーションやウェブポータルを含むオンラインチャネルは、即時見積もりとシームレスなサービスを求めるデジタルネイティブな消費者にアピールすることで、新規契約発行におけるシェアを拡大しています。保険会社は、スマートホームデータフィードを統合するためにデジタルインターフェースを調整し、引受審査の精度をさらに向上させています。

* **補償タイプ別:** 建物、賠償責任、個人財産が主要な柱であり、修理または再建期間中の保険契約者のライフスタイルを保護するために、追加生活費補償がますます選択されています。医療費支払い補償は、軽微な傷害請求に迅速に対応することで、訴訟費用を削減し、顧客満足度を維持しています。

* **リスククラス別:** リスクは引き続き優良、標準、劣悪の各ティアに分類され、引受審査担当者が保険料をより公平に調整できるようにしています。

* **顧客セグメンテーション別:** 住宅用と商業用の明確な区別により、物件の使用プロファイルに合わせた専門的な保険契約条項と料率構造が提供されています。

6. **地域別要因:**

* **南北アメリカ(米国):** 米国は革新的な保険商品設計とインシュアテック導入の最前線にありますが、ハリケーンや山火事の多い州では保険料の手頃さに関する圧力が強まっています。消費者擁護団体と規制当局の監視により、新たな透明性要件が求められており、市場参加者は増大する気候リスクに対処するためにパラメトリック商品やレジリエンスクレジットを開発しています。

* **EMEA(欧州、中東、アフリカ):** 欧州、中東、アフリカでは、インフレとサプライチェーンのボトルネックに起因する引受損失に保険会社が苦慮しています。英国の困難な正味結合比率や上昇する保険金請求費用がその例です。規制当局は、特に月払いプランに関して、消費者の過剰請求を防ぐために価格設定慣行を精査しています。中東および北アフリカでは、政府支援の再保険プールや義務付けられた家主保険プログラムが普及を促進しており、現地の保険会社はアクセスしやすさと効率性を高めるためにデジタル流通を拡大しています。

* **アジア太平洋:** オーストラリアや日本のような国々は、リスク管理に対する多様なアプローチを示しています。オーストラリアの規制当局は、助成金プログラムや建築基準を通じてサイクロンや森林火災に対するレジリエンスを支援しています。一方、日本の保険会社は、厳格な建築基準を活用し、スマートビルディング技術を採用して自然災害リスクを軽減しています。東南アジア市場では、パラメトリック補償モデルと官民混合ソリューションが出現しており、複雑な危険環境を乗り越えるための地域的なイノベーションへの重点が強調されています。

**展望**

住宅保険業界の将来は、技術革新の加速、官民連携の深化、流通戦略の多様化にかかっています。

1. **戦略的提言:**

* **高度な分析とAIへの投資:** 保険会社は、引受審査の精度と動的な価格設定を向上させるために、高度な分析と人工知能への投資を加速すべきです。スマートホームデバイスや環境センサーからのリアルタイムデータを統合することで、企業は新たなリスクパターンを積極的に特定し、パーソナライズされたリスク軽減インセンティブを提供できるようになり、これにより損害率を削減し、顧客エンゲージメントを強化できます。

* **官民連携の深化:** 組織は、政府機関や地域社会のステークホルダーとの協力を深め、官民連携のレジリエンスプログラムを開発する必要があります。助成金支援の改修イニシアチブ、リスク軽減のための住宅改修の許可プロセスの合理化、パラメトリックパイロットスキームは、市場全体の能力を高めると同時に、社会的な利益をもたらします。このようなパートナーシップは、高リスク地域における手頃な価格での利用可能性と供給の課題に対処する上で不可欠となるでしょう。

* **流通戦略の多様化:** 保険会社は、従来の代理店チャネルと直接デジタルプラットフォームを組み合わせることで、流通戦略を多様化することが奨励されます。この二重アプローチは、多様な消費者の好みに対応し、シームレスなオムニチャネル体験をサポートします。セグメントごとにコミュニケーションと教育キャンペーンを調整することで、補償オプション、特約、付加価値サービスに対する認識を高め、最終的に保険契約の維持とクロスセル機会を向上させます。

2. **競争環境:** 競争の激しい市場では、State Farmが最大の住宅保険プロバイダーとして業界をリードし、広範な代理店ネットワークと強固なバランスシートを活用して複雑な多重リスクを引受ています。Allstateは、AI駆動の保険金請求トリアージと仮想検査を統合し、効率性と顧客体験を向上させるデジタル変革戦略を加速しています。USAAは、軍人家族とそのコミュニティに合わせたメンバー体験と堅牢なリスク管理ツールに焦点を当て、顧客ロイヤルティのベンチマークであり続けています。Liberty MutualとFarmers Insuranceは、インシュアテック企業と提携し、予測分析とIoTベースの軽減プログラムを展開し、スマート漏水検知器やホーム安全システムなどの予防措置を講じる保険契約者に報奨を与えています。TravelersとNationwideは、グリーン再建オプションや個人情報盗難保護を含む専門的な商品特約を通じて、付加価値サービスへの移行を反映した差別化された商品を提供しています。全体として、主要企業は、自然災害の頻度と深刻度の増加による変動を吸収するために、資本の回復力と再保険契約を強化しています。

この詳細な分析は、住宅保険市場が直面する課題と機会を浮き彫りにし、将来の成長と持続可能性に向けた戦略的な方向性を示しています。

目次

序文

市場セグメンテーションと補償範囲

調査対象年

通貨

言語

ステークホルダー

調査方法

エグゼクティブサマリー

市場概要

市場インサイト

住宅保険の動的な引受と不正防止のためのAIおよび機械学習アルゴリズムの利用

プロアクティブなリスク監視と保険料調整のためのIoT対応スマートホームセンサーの統合

所定の悪天候イベントと指数によってトリガーされるパラメトリック保険商品の開発

即時見積もりとカスタマイズ可能な補償オプションを提供するデジタルD2Cプラットフォームの拡大

透明性を高め、支払い処理を迅速化するためのブロックチェーンベースの請求処理の実装

より正確な物的損害予測のための気候リスクモデリングとシナリオ分析の採用

リアルタイムの居住状況と活動データを活用した利用ベースの住宅保険ポリシーの成長

エネルギー効率認証を受けた住宅に対するグリーンビルディングインセンティブと割引の導入

高リスク地域における山火事および洪水リスクの増加に対応するための引受ガイドラインの調整

災害後の住宅復旧を迅速化するための保険会社と修理ネットワーク間の連携強化

2025年の米国関税の累積的影響

2025年の人工知能の累積的影響

住宅保険市場:製品タイプ別

コンドミニアム

賃貸

持ち家

持ち家

集合住宅

一戸建て

タウンハウス

モバイルホーム

ダブルワイド

シングルワイド

賃貸人

住宅保険市場:補償タイプ別

追加生活費

住居

賠償責任

医療費

個人財産

住宅保険市場:リスククラス別

優良

標準

劣悪

住宅保険市場:流通チャネル別

専属代理店

直販

独立代理店

オンラインチャネル

モバイルアプリ

ウェブポータル

住宅保険市場:地域別

アメリカ大陸

北米

中南米

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

住宅保険市場:グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

住宅保険市場:国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競合情勢

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

ステートファーム相互自動車保険会社

オールステート・コーポレーション

リバティミューチュアル保険会社

ファーマーズ保険取引所

ユナイテッド・サービス・オートモービル・アソシエーション

トラベラーズ・インデムニティ・カンパニー

ネイションワイド相互保険会社

プログレッシブ損害保険会社

チャブ・リミテッド

アメリカンファミリー相互保険会社、S.I.

シチズンズ財産保険会社

オートオーナーズ保険グループ

図目次 [合計: 28]

表目次 [合計: 669]

❖ 本調査レポートに関するお問い合わせ ❖

住宅保険は、現代社会において、大切な住まいとそこに置かれた家財を予期せぬ災害や事故から守るための、極めて重要な金融商品です。住居は人生最大の資産の一つであり、その安全と安定は生活の基盤を形成します。しかし、火災、自然災害、盗難、あるいは日常生活における偶発的な事故など、住まいを取り巻くリスクは多岐にわたり、一度発生すれば甚大な経済的損失をもたらす可能性があります。住宅保険は、こうしたリスクに備え、万一の事態が発生した際に、その損害を補償することで、被保険者の経済的負担を軽減し、速やかな生活再建を支援する役割を担っています。

住宅保険の主要な構成要素は、一般的に「火災保険」と、それに付帯する形で加入する「地震保険」に大別されます。火災保険は、その名の通り火災による損害を基本補償としますが、実際には落雷、破裂・爆発、風災、雹災、雪災、水災、外部からの物体の衝突、盗難、水濡れなど、非常に広範なリスクをカバーしています。これらの補償範囲は、契約内容や特約によって柔軟に選択・調整することが可能です。一方、地震保険は、地震、噴火、またはこれらによる津波を原因とする火災、損壊、埋没、流失といった損害を補償するもので、火災保険だけではカバーされない特殊なリスクに対応します。これは、地震による損害が大規模かつ広範囲に及ぶ可能性が高く、そのリスクを民間の保険会社単独で引き受けることが困難であるため、政府が再保険を引き受ける形で成り立っているという特徴があります。

住宅保険の補償対象は、「建物」と「家財」に分けられます。建物は、住宅本体、門、塀、物置、車庫など、不動産に付随する構造物を指し、家財は、家具、家電製品、衣類、美術品など、建物内に収容されている動産全般を指します。どちらか一方のみを契約することも可能ですが、多くの場合、両方を対象とすることで、より包括的な保護が得られます。さらに、基本的な補償に加えて、個々のニーズに応じた「特約」を付帯させることが可能です。例えば、日常生活における偶然な事故により他人に損害を与えてしまった場合の「個人賠償責任特約」や、災害によって住居が使用不能になった際の仮住まい費用や残存物片付け費用などを補償する「費用保険金特約」などがあり、これらを活用することで、万全の備えを構築することができます。

住宅保険を選ぶ際には、いくつかの重要な考慮点があります。まず、保険の対象となる建物の構造、築年数、所在地、そして評価額を正確に把握することが不可欠です。木造か鉄筋コンクリート造か、耐震性や耐火性の有無によって保険料は変動し、また、水害リスクの高い地域であれば水災補償の必要性が高まります。次に、家財の評価額も適切に見積もる必要があります。過剰な保険は無駄な出費となり、不足していれば十分な補償が得られません。また、保険料と補償内容のバランス、自己負担額である「免責金額」の設定も重要な要素です。免責金額を高く設定すれば保険料は安くなりますが、小規模な損害では自己負担が大きくなります。これらの要素を総合的に検討し、自身のライフスタイルやリスク許容度に合わせて最適なプランを選択することが求められます。

住宅保険は、単なる金銭的な補償に留まらず、被保険者に精神的な安心感をもたらすという計り知れない価値を提供します。予測不能な災害や事故は、時に人々の生活基盤を根底から揺るがしかねませんが、適切な住宅保険に加入していれば、経済的な不安を軽減し、復旧・再建への道筋を明確にすることができます。これは、個人だけでなく、地域社会全体の安定にも寄与するものです。したがって、住宅保険は、住まいを持つ者にとって不可欠なリスクマネジメントツールであり、その重要性は今後も増していくことでしょう。自身の資産と家族の未来を守るためにも、その内容を深く理解し、慎重に選択することが強く推奨されるのです。