❖ 本調査レポートに関するお問い合わせ ❖

**T細胞療法市場の概要、推進要因、および展望**

**市場概要**

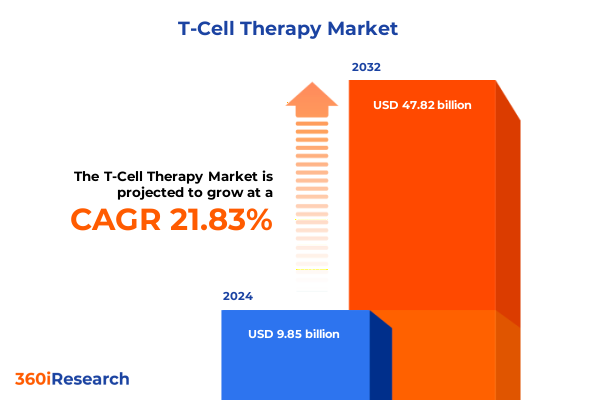

T細胞療法市場は、2024年には98.5億米ドルと推定され、2025年には120.3億米ドルに達し、2032年までに年平均成長率(CAGR)21.83%で478.2億米ドルに成長すると予測されています。この治療法は、患者自身の免疫細胞を活用して病気を標的とし排除するという、現代医療の限界を再定義する画期的なアプローチです。適応免疫療法における先駆的な技術を通じて、研究者と臨床医は、患者由来またはドナー由来のT細胞を工学的に操作し、病理細胞を前例のない精度で認識し破壊する能力を持たせています。このパラダイムシフトは、悪性腫瘍に対する新たな治療経路だけでなく、慢性炎症性疾患や感染症の管理に対する革新的なアプローチも約束します。前臨床検証と臨床応用における各マイルストーンは、T細胞療法が持続的な寛解をもたらし、患者の転帰を改善する可能性をますます明確にしており、バイオ医薬品企業、医療提供者、規制当局の注目を集めています。細胞工学の複雑さが増すにつれて、製造プロセス、規制枠組み、および提供モデルの洗練度も向上しています。今日の状況は、研究室のベンチから、複雑な細胞処理および注入手順をサポートするための専門的な臨床設定への成熟を反映しています。初期の採用者は、治療上の利益を最大化し、有害事象を最小限に抑えるために、患者の適格基準、投与レジメン、および安全性モニタリングプロトコルを継続的に改良しています。同時に、学術機関、受託開発製造機関(CDMO)、および社内製造施設間のパートナーシップは、スケーラビリティを促進し、最先端の治療法へのアクセスを拡大しています。その結果、T細胞療法における持続的なイノベーションの基盤がしっかりと確立され、今後数年間における変革的な進歩の舞台が整っています。

**推進要因**

T細胞療法市場の成長は、いくつかの重要な推進要因によって支えられています。

1. **画期的な技術進歩と規制上のマイルストーン:** 過去10年間で、画期的な科学的ブレークスルーと規制当局の承認が、T細胞療法を免疫腫瘍学の最前線に押し上げました。キメラ抗原受容体T細胞(CAR T細胞)療法の承認は、工学的に操作されたリンパ球が腫瘍の免疫回避メカニズムを克服し、難治性血液がんにおいて前例のない完全寛解率を達成できるという概念を実証しました。同時に、T細胞受容体(TCR)工学の進歩は、標的レパートリーを細胞内抗原にまで拡大し、固形腫瘍やウイルス感染症に対する新たな治療戦略を提供しています。腫瘍浸潤リンパ球(TIL)療法は、多様な腫瘍タイプに対して患者自身の免疫レパートリーを活用することで、さらなる臨床的利益を示しており、適応細胞アプローチの適応性を強調しています。このイノベーションの波は、迅速な開発と患者アクセスを促進する臨床試験設計、規制ガイドライン、および償還経路の変化と並行して進んでいます。適応型試験プロトコル、リアルワールドエビデンスの収集、および成果ベースの支払いモデルが収束し、承認および商業化プロセスを合理化しています。さらに、CRISPRベースのシステムを含む新規遺伝子編集プラットフォームは、T細胞製品の特異性と安全性を高める態勢を整えており、自動化された製造ソリューションは、生産期間とコストを削減しています。これらの相乗的なダイナミクスは、技術、政策、および商業戦略における変革的な変化が、T細胞療法を取り巻く状況をどのように集合的に再形成しているかを示しています。

2. **2025年米国関税導入の影響とサプライチェーンの適応:** 2025年に米国で施行された新しい関税枠組みは、T細胞療法製造に使用される重要な細胞培養試薬、ウイルスベクター、および独自のバイオリアクターコンポーネントの輸入に影響を与えました。これは国内生産能力を強化し、国家バイオセキュリティ利益を保護することを目的としていましたが、世界のサプライチェーンに実質的なコスト圧力と物流上の複雑さをもたらしました。国境を越えた調達に依存する組織は、調達戦略を再評価し、現地での製造パートナーシップに投資するか、最終的に支払者との価格設定および償還交渉に影響を与える追加費用を吸収する必要がありました。これらの課題にもかかわらず、関税の累積的な効果は、オンショア生産施設の設立を加速させ、バリューチェーン全体での垂直統合を促進しました。主要な受託開発製造機関は、国内のバイオリアクター容量を拡大し、重要な原材料の途切れない供給を確保するために戦略的提携を結びました。サプライチェーンのレジリエンスのための高度な分析への並行投資は、在庫レベルと関税エクスポージャーのリアルタイムの可視化を可能にし、意思決定者が調達サイクルを最適化し、コストの変動を軽減する力を与えています。短期的な運用コストは上昇しましたが、これらの適応は、T細胞療法アプリケーションの予想される成長をサポートできる、より堅牢で自立した製造エコシステムの基盤を築いています。

3. **多様な市場セグメンテーションと地域的ダイナミクス:** T細胞療法を採用するエンドユーザーの多様性は、この市場の多面的な性質を強調しています。病院ベースの注入センターは、複雑な投与レジメンを管理し、免疫介在性毒性を監視するための臨床インフラストラクチャと多分野チームを活用し、腫瘍学アプリケーションの主要な投与設定として機能しています。研究機関は、新規の構造を開発し、新たな適応症を検証する上で引き続き重要な役割を果たしており、しばしば実験的治療法の最初の実証の場となっています。一方、自己免疫疾患および感染症に焦点を当てた専門クリニックは、従来の腫瘍学設定を超えた技術の適用可能性を示し、治験中のT細胞製品への早期患者アクセスを促進しています。細胞源の決定—各患者に合わせた自己由来アプローチを追求するか、既製の同種由来構造を追求するか—は、製造および臨床戦略にさらに影響を与えます。自己由来モダリティは高い特異性と移植片対宿主病合併症のリスク低減を提供しますが、個別化された生産プロセスと長いターンアラウンドタイムを伴います。同種由来プラットフォームは、スケーラブルな供給と迅速な提供を約束しますが、拒絶反応を軽減し、持続性を確保するために追加の工学を必要とします。適応症別のセグメンテーションは、明確な開発軌道を明らかにしています。多発性硬化症、乾癬、関節リウマチなどの自己免疫疾患は、免疫調節のためにT細胞を再利用する探索的プログラムを推進しています。B型肝炎、C型肝炎、HIVを標的とする感染症イニシアチブは、慢性ウイルスリザーバーを排除するためにT細胞の細胞傷害性を活用しています。そして、腫瘍学パイプラインは、白血病、リンパ腫、多発性骨髄腫などの血液悪性腫瘍、ならびに乳がん、肺がん、黒色腫における固形腫瘍介入にわたっています。CAR T細胞療法からTCR T細胞療法、TIL療法に至る治療タイプの選択は、製品の臨床プロファイルと製造の複雑さの両方を形成します。CAR構造は強力な抗原認識を提供し、TCRプラットフォームは細胞内抗原とネオ抗原の標的化を可能にします。TILアプローチは、既存の腫瘍浸潤レパートリーを活用して多クローン性攻撃を仕掛け、しばしば特注の拡張プロトコルを必要とします。これらの治療戦略を支えるのは、完全にアウトソーシングされた受託製造から社内生産まで多岐にわたる製造モデルであり、それぞれが規模、品質管理、およびコスト管理に独自の意味合いを持っています。

地域的なダイナミクスもT細胞療法の採用軌道を形成する上で極めて重要な役割を果たしています。アメリカ大陸では、有利な償還ガイドラインに支えられた堅固なパイプラインが、特に米国で急速な臨床導入を推進しており、規制上のインセンティブと専門治療センターの出現が広範なアクセスを促進しています。カナダのユニバーサルヘルスケアへの焦点は、利害関係者が公共計画への組み込みを確保するために製品リストとリアルワールドエビデンス研究を交渉する際に、機会と課題の両方を提示します。ラテンアメリカ全体では、初期の細胞療法イニシアチブが出現していますが、インフラの制約と進化する規制枠組みによって開発期間が影響を受けています。欧州、中東、アフリカは、集中型および国別の承認経路によって特徴付けられる異質な規制環境を包含しています。欧州医薬品庁の条件付き販売承認と優先医薬品指定は、早期の市場参入を促進しており、ドイツ、英国、フランスの地域の卓越したセンターは、臨床試験と技術移転のハブとして機能しています。中東では、バイオテクノロジー・クラスターへの戦略的投資が、製造および臨床研究インフラの確立を加速させている一方、サハラ以南のアフリカは、資源が限られた環境での細胞療法の実現可能性を探るパイロットプログラムにより、まだ形成段階にあります。アジア太平洋地域は、大規模な患者集団と迅速な規制枠組みによって特徴付けられるダイナミックな成長環境を提供しています。中国は、CAR T細胞の承認と国内製造能力の両方で原動力となっており、政府の強力な支援によって後押しされています。日本の再生医療に対する先駆的な条件付き承認経路は、革新的な試験設計を奨励しており、韓国とオーストラリアは、TCRおよびTILアプローチをテストするための臨床ネットワークを拡大しています。東南アジア全体では、共同コンソーシアムがコールドチェーン物流と労働力トレーニングの課題に対処し、より広範な展開のための基盤を築いています。

**展望**

T細胞療法市場の複雑さを乗り切ろうとする利害関係者は、科学的イノベーションと運用上の卓越性を両立させる戦略的要件を追求する必要があります。第一に、CAR T細胞療法とTCR工学的に操作された構造を組み合わせるなど、複数のモダリティアプローチを含む治療ポートフォリオを多様化することは、臨床リスクを軽減し、異質な患者集団に対応することができます。規制当局とのリアルタイムの協力により、ローリングレビュー経路と適応型試験設計を確立することは、包括的な安全性評価を確保しながら、市場投入までの時間を短縮することができます。自己由来モデルと他家由来モデルの両方をサポートする柔軟な製造インフラストラクチャへの投資は、コスト効率とサプライチェーンのレジリエンスのバランスをとる上で不可欠です。組織は、新しい製品候補や需要の変化に対応するために迅速に再構成できるモジュール式施設設計と共有生産プラットフォームを検討する必要があります。これと並行して、予測保守、プロセス最適化、および需要予測のための高度なデータ分析を活用することで、スループットを向上させ、バッチ不良を削減することができます。最後に、技術ライセンサーから医療提供ネットワークに至るまで、分野横断的なパートナーシップを構築することは、商業化への全体的なアプローチを可能にします。リアルワールドデータ収集、患者教育イニシアチブ、および価値ベースの契約モデルのための協力的な枠組みは、長期的な有効性を実証し、支払者の信頼を構築するのに役立ちます。戦略的、運用的、および商業的優先事項を積極的に調整することにより、業界のリーダーは、T細胞療法の拡大する可能性を最大限に活用する態勢を整えることができます。この詳細な分析は、T細胞療法が医療の未来を形作る上で不可欠な役割を果たすことを示唆しています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* **序文**

* **調査方法**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 二重標的CAR T細胞療法の進歩による腫瘍特異性と安全性プロファイルの向上

* CRISPRなどの遺伝子編集技術の統合によるT細胞の持続性と有効性の向上

* バイオテックスタートアップと製薬大手間の戦略的提携によるT細胞療法商業化の加速

* CAR T細胞製造時間とコストを削減するポイントオブケア製造プラットフォームの出現

* T細胞療法のがん領域以外の自己免疫疾患および感染症適応への拡大

* サイトカイン放出症候群を軽減するための制御された活性化を可能にする次世代スイッチ可能CAR T細胞の開発

* T細胞製造と患者選択の最適化における人工知能と機械学習の利用増加

* リアルワールドエビデンスを伴うT細胞療法の迅速承認経路を可能にする規制環境の進化

* ゲノム編集を用いたユニバーサルドナーT細胞プラットフォームの採用による移植片対宿主病リスクの予防

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **T細胞療法市場:疾患別**

* 自己免疫疾患

* 多発性硬化症

* 乾癬

* 関節リウマチ

* 感染症

* B型肝炎

* C型肝炎

* HIV

* 腫瘍学

* 白血病

* リンパ腫

* 多発性骨髄腫

* 固形腫瘍

* 乳がん

* 肺がん

* 悪性黒色腫

* **T細胞療法市場:治療タイプ別**

* CAR T細胞療法

* TCR T細胞療法

* TIL療法

* **T細胞療法市場:製造モデル別**

* 受託製造

* 自社製造

* **T細胞療法市場:細胞源別**

* 同種異系

* 自家

* **T細胞療法市場:エンドユーザー別**

* 病院

* 研究機関

* 専門クリニック

* **T細胞療法市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **T細胞療法市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **T細胞療法市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ノバルティスAG

* ギリアド・サイエンシズ社

* ブリストル・マイヤーズ スクイブ社

* ジョンソン・エンド・ジョンソン・サービシズ社

* アムジェン社

* アストラゼネカPLC

* アダプティミューン・セラピューティクスPLC

* オートラス・セラピューティクスPLC

* アロジェン・セラピューティクス社

* アタラ・バイオセラピューティクス社

* セレクティスS.A.

* CRISPRセラピューティクスAG

* イミュノコア社

* ポセイダ・セラピューティクス社

* マスタング・バイオ社

* フェイト・セラピューティクス社

* カリブー・バイオサイエンシズ社

* イマティクス・バイオテクノロジーズGmbH

* Tミュニティ・セラピューティクス社

* IN8バイオ社

* ヴォー・バイオファーマ社

* プレシジョン・バイオサイエンシズ社

* ブルーバード・バイオ社

* グラセル・バイオテクノロジーズ社

* カーテシアン・セラピューティクス社

* **図表リスト [合計: 30]**

* 世界のT細胞療法市場規模、2018-2032年 (百万米ドル)

* 世界のT細胞療法市場規模:疾患別、2024年対2032年 (%)

* 世界のT細胞療法市場規模:疾患別、2024年対2025年対2032年 (百万米ドル)

* 世界のT細胞療法市場規模:治療タイプ別、2024年対2032年 (%)

* 世界のT細胞療法市場規模:治療タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のT細胞療法市場規模:製造モデル別、2024年対2032年 (%)

* 世界のT細胞療法市場規模:製造モデル別、2024年対2025年対2032年 (百万米ドル)

* 世界のT細胞療法市場規模:細胞源別、2024年対2032年 (%)

* 世界のT細胞療法市場規模:細胞源別、2024年対2025年対2032年 (百万米ドル)

* 世界のT細胞療法市場規模:エンドユーザー別、2024年対2032年 (%)

* 世界のT細胞療法市場規模:エンドユーザー別、2024年対2025年対2032年 (百万米ドル)

* 世界のT細胞療法市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州のT細胞療法市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米のT細胞療法市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米のT細胞療法市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカのT細胞療法市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州のT細胞療法市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中東のT細胞療法市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アフリカのT細胞療法市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋のT細胞療法市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 世界のT細胞療法市場規模:グループ別、2024年対2025年対2032年 (百万米ドル)

* **表リスト [合計: 735]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

T細胞療法は、近年のがん治療において画期的な進歩を遂げた免疫療法の一つである。これは、患者自身のT細胞を遺伝子操作によって強化し、がん細胞を特異的に認識・攻撃させる治療法であり、従来の治療法では効果が見られなかった難治性のがん患者に新たな希望をもたらしている。免疫系ががん細胞を排除する能力を持つという知見に基づき、この能力を最大限に引き出す技術が確立されたことで、がん治療の新たな地平が開かれつつある。

この治療法の代表格が、キメラ抗原受容体T細胞(CAR-T細胞)療法である。CAR-T細胞療法では、まず患者からT細胞を採取し、遺伝子導入技術を用いて「キメラ抗原受容体(CAR)」を発現させる。CARは、がん細胞表面の特定の抗原を認識する部分と、T細胞を活性化させるシグナル伝達部分を融合させた人工受容体であり、これによりT細胞はMHCを介さずに直接がん細胞を標的とすることが可能となる。遺伝子導入されたT細胞は体外で大量に培養・増殖された後、再び患者の体内に点滴で戻され、がん細胞を見つけると強力な免疫反応を引き起こし破壊する。

CAR-T細胞療法は、特にB細胞性急性リンパ性白血病やびまん性大細胞型B細胞リンパ腫といった血液がんにおいて目覚ましい治療成績を上げ、再発・難治性の患者に対する奏効率は非常に高い。しかし、その有効性と引き換えに、いくつかの重篤な副作用も報告されている。最も知られるのは、サイトカイン放出症候群(CRS)と免疫エフェクター細胞関連神経毒性症候群(ICANS)である。CRSは、活性化されたT細胞から大量のサイトカインが放出されることで全身性の炎症反応が引き起こされ、発熱や低血圧、臓器障害などを呈する。ICANSは神経系の症状を特徴とし、意識障害や痙攣などが現れる。これらは適切な管理と治療で対処可能だが、専門知識が不可欠である。また、製造コストの高さや、固形がんに対する有効性の限定性も課題であり、固形がんでは腫瘍微小環境の免疫抑制性や抗原の多様性が治療効果を妨げる要因となっている。

これらの課題克服のため、T細胞療法の研究開発は日進月歩で進められている。副作用を軽減しつつ抗腫瘍効果を高める次世代CAR構造の開発、複数の抗原を標的とする「二重特異性CAR」、腫瘍微小環境の免疫抑制を解除する「装甲CAR」などが研究される。また、患者自身のT細胞を用いる自家CAR-T療法に加え、健康なドナーのT細胞を利用する「他家CAR-T療法」の開発も進み、製造期間の短縮やコスト削減、適用患者の拡大が期待される。さらに、腫瘍浸潤リンパ球(TIL)療法やT細胞受容体(TCR)T細胞療法なども、特に固形がんを対象とした新たなアプローチとして注目を集めている。これらの進歩は、T細胞療法ががん治療の未来を大きく変える可能性を示唆している。

T細胞療法は、がん免疫療法の最前線に位置し、特に難治性の血液がんにおいて劇的な治療効果を発揮してきた。その技術はまだ発展途上にあり、副作用の管理、製造の効率化、そして固形がんへの適用拡大といった多くの課題が残されているものの、遺伝子工学と免疫学の融合によって生み出されたこの革新的な治療法は、個別化医療の究極の形として、がんとの闘いにおいて人類に新たな強力な武器を提供し続けている。今後も研究が進むことで、より安全で効果的な治療法へと進化し、多くのがん患者の命を救うことが期待される。