❖ 本調査レポートに関するお問い合わせ ❖

**インジェクター部品市場:市場概要、推進要因、および展望に関する詳細レポート**

**市場概要**

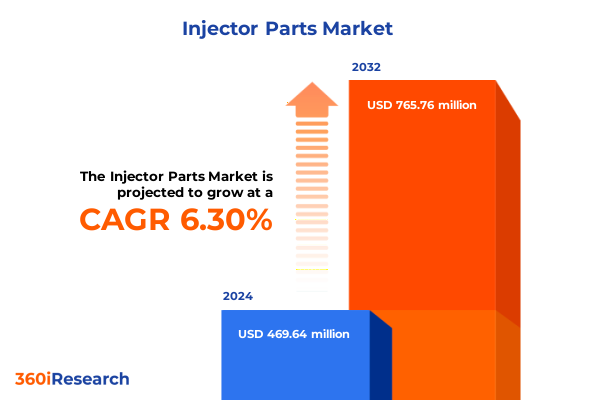

インジェクター部品市場は、2024年に4億6,964万米ドルと推定され、2025年には4億8,822万米ドルに達し、2032年までに年平均成長率(CAGR)6.30%で7億6,576万米ドルに成長すると予測されています。インジェクター部品は、燃焼室への正確な燃料供給を担う重要なインターフェースであり、エンジン性能、排出ガス規制への適合、および全体的な運用信頼性に直接影響を与えます。これらの部品は、商用および軍用航空宇宙から重工業および船舶エンジンに至るまで、幅広い用途にわたります。多様な輸送および産業プラットフォームにおいて、インジェクター部品は燃料供給の最適化を可能にするだけでなく、規制遵守とメンテナンス間隔の延長にも貢献しています。OEM(Original Equipment Manufacturer)およびアフターマーケットサプライヤーが革新を続ける中で、インジェクター部品の状況はパワートレインの進歩の礎となっています。本レポートは、市場の基本的な推進要因、新たなトレンド、および進化する競争環境を紹介し、パワートレインの電化、代替燃料の統合、およびグローバル貿易政策の変化がどのように交差するかを明確にすることで、詳細な分析のための参照枠を提供します。

**推進要因**

インジェクター部品市場は、メーカーが性能と排出ガス目標の達成に向けて最先端技術を採用する中で、急速な変革を遂げています。

1. **技術革新とパワートレイン需要の変化:**

高強度アルミニウム合金や複合材料ブレンドなどの先進材料が、耐久性を犠牲にすることなく軽量化を実現するために、バレルやノズルに組み込まれています。ピエゾアクチュエーターを活用した直接噴射システムは、超高速応答時間と微細な燃料霧化を可能にし、出力向上と排出ガス削減の両方を推進しています。これらの開発は、燃料供給プロセス全体でリアルタイムのフィードバックと適応制御を提供するインテリジェントコンポーネントへの広範な産業シフトを反映しています。バイオ燃料から水素ブレンドに至るまで、代替燃料の台頭はインジェクター部品の設計パラメータを再構築しています。燃料の粘度やエネルギー密度といった特性は、腐食性または粒子状物質を含む環境に耐えうる再調整されたプランジャー形状とシール材料を必要とします。厳格なグローバル排出ガス基準と相まって、これらの要因は、材料科学者、OEMパワートレインエンジニア、およびアフターマーケットスペシャリスト間のより大きな協力を要求しています。結果として、市場はデジタルモデリング、センサー統合、および材料革新の融合を目の当たりにしており、これらすべてが前例のない信頼性と精度を提供する次世代のインジェクター部品の創出を目指しています。

2. **米国の関税がサプライチェーン、コスト、競争力に与える影響:**

2025年初頭に施行された自動車および産業部品輸入に対する米国の新たな関税は、インジェクター部品メーカーおよびエンドユーザー双方にコストとサプライチェーンの課題をもたらしました。鉄鋼およびアルミニウムの追加料金は生産費用を上昇させ、サプライヤーに製造拠点と価格モデルの見直しを強いています。また、特定の輸入精密機械加工サービスに対する高関税は、契約の再交渉や調達先の多様化を促しました。これに対応し、主要なOEMおよびティアサプライヤーは、国内施設への投資を伴うニアショアリング戦略を加速させています。これらのシフトは、一部の関税圧力を緩和する一方で、現地の労働市場と設備投資要件における新たな複雑さを明らかにしました。アフターマーケットの流通業者も、リードタイムの延長と着地コストの変動を考慮して在庫ポリシーを調整し、負担の一部を顧客に転嫁しています。結果として、これらの関税の累積的な影響は、長期的な調達戦略、戦略的パートナーシップ、およびサプライチェーンのレジリエンス計画に影響を与えています。

**セグメンテーションの洞察**

インジェクター部品市場は、エンドユーザー、アプリケーション、流通チャネル、インジェクタータイプ、コンポーネント、および材料の複数の側面で詳細な分析が行われ、市場ダイナミクスがどのように変化するかが明らかになっています。

* **エンドユーザー別:** 航空宇宙分野では、商用航空機セグメントが燃料効率の向上を求める新世代のナローボディジェット機によって需要が牽引される一方、軍用プラットフォームは堅牢性とミッションクリティカルな信頼性を優先します。自動車分野では、乗用車は厳格化するCO2規制に対応するための直接噴射システムを必要とするのに対し、商用車は燃料経済性とトルクの一貫性を重視するヘビーデューティーディーゼルインジェクターを好みます。

* **アプリケーション別:** 代替燃料およびバイオ燃料の台頭により、化学的劣化に耐性のあるシールおよびバルブの開発がサプライヤーに求められています。従来のディーゼルアプリケーションは、重負荷および軽負荷環境の両方で実績のある高圧コモンレール技術に依存しています。ガソリン噴射では、直接噴射プラットフォームが粒子状物質排出量を削減するための精密なピエゾ電気制御モジュールから恩恵を受ける一方、ポート噴射システムはレガシーモデルでコスト優位性を維持しています。

* **流通チャネル別:** OEM市場では、ティア1およびティア2サプライヤーが自動車および産業用OEMとの共同開発パートナーシップに多額の投資を行っています。アフターマーケットでは、緊急の交換およびレトロフィット需要に対応するため、オンラインおよび小売ネットワークのバランスが取られています。

* **インジェクタータイプ別:** 直接噴射システム(コモンレールおよびピエゾ電気タイプを含む)は高性能アプリケーションをリードし、マルチポートおよびスロットルボディポートインジェクターはエントリーレベルおよびコスト重視の市場で引き続き使用されています。

* **コンポーネント別:** ノズルでは、スプレーパターンを最適化するために多穴ノズルがますます好まれており、プランジャー表面処理の進歩により、サイクル寿命が延長されています。バレル、シール、バルブなども重要なコンポーネントです。

* **材料別:** 特に炭素繊維およびガラス繊維の配合を含む複合材料は、従来のアルミニウム、プラスチック、鋼鉄の代替品として、軽量で高強度の組み立てを実現する上でその役割を増しています。

**地域別洞察**

地域ごとの違いは、市場の力が現地の規制、製造エコシステム、およびエンドユーザーの嗜好とどのように交差するかを象徴しています。

* **アメリカ:** 米国における厳格な排出ガス規制は、先進的な直接噴射技術の広範な採用を推進しており、OEMとサプライヤーはイノベーションを加速するために研究センターと試作生産ラインに投資しています。カナダの重工業基盤は引き続き堅牢なディーゼルインジェクターソリューションを要求し、ラテンアメリカ市場は、輸入関税と通貨変動の時折の変動にもかかわらず、農業および船舶エンジンセグメントで機会を提供しています。

* **ヨーロッパ、中東、アフリカ(EMEA):** 欧州連合の積極的なCO2削減目標は、乗用車向けのピエゾ電気およびコモンレールインジェクター、ならびに重負荷輸送向けのバイオ燃料対応ソリューションの急速な開発を促進しています。中東の発電および石油化学アプリケーションへの投資は、特殊な産業用インジェクター部品の需要を牽引し、アフリカの拡大する船舶および鉱業セクターは、高粉塵および高湿度環境向けに調整された耐久性のあるコンポーネントに依存しています。

* **アジア太平洋:** この市場は、世界の製造拠点と高成長需要センターという二重の役割を特徴としています。中国とインドは自動車生産量でリードし、ガソリンおよびディーゼルインジェクターの両方の需要を促進しています。一方、東南アジアの新興経済国は発電および海洋インフラに投資しており、多様な燃料品質に対応できる適応型インジェクター設計への関心を高めています。

**競争環境と展望・提言**

インジェクター部品市場は、グローバルおよび地域プレーヤーによる戦略的投資と共同事業によって形成されています。市場リーダーは、予測保全とリアルタイム性能監視を可能にするセンサー搭載インジェクターを含むポートフォリオを拡大しています。パワートレインスペシャリストと材料プロバイダー間の戦略的買収や共同開発は、高圧シーリング技術と熱管理システムにおけるブレークスルーを促進。OEMサプライヤーとデジタルソリューション企業間の技術パートナーシップは、リモート診断と性能最適化のためのクラウド接続プラットフォームを創出しています。ティア1サプライヤーは、車両メーカーと協力し、先進的なインジェクターコンポーネントをモジュラーパワートレインアーキテクチャに統合することで、開発サイクルを短縮し、次世代システムを迅速に市場投入しています。地域チャンピオンは、現地の生産能力とコスト優位性を活用し、競争力のある価格のソリューションを提供。北米企業は、カスタマイズ可能な構成とアフターマーケットサポートサービスを通じて製品差別化を図っています。

進化する市場状況を活用し、競争優位性を維持するため、業界リーダーは技術展開、サプライチェーンの多様化、市場拡大を網羅する多面的な戦略を採用すべきです。デジタルツイン機能とリアルタイム監視センサーへの投資は、開発サイクル短縮、保証請求削減、製品信頼性向上に寄与します。柔軟な製造セルとニアショア生産拠点の確立は、関税変動と地域需要パターンへの迅速な対応を可能にします。標準化団体や規制機関との積極的な連携は、代替燃料やハイブリッドパワートレインに対応する新しい燃料インジェクター設計の承認を加速させます。材料イノベーターとの協力による次世代複合材料およびセラミックコンポーネントの共同開発は、軽量化と耐久性という二重の目標を達成します。最後に、オンラインおよび小売チャネルを通じたアフターマーケットサービス提供の拡大は、部品ライフサイクル管理のための予測分析によって補完され、継続的な収益源を確保し、顧客ロイヤルティを強化するでしょう。

以下に、ご指定の「インジェクター部品」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

序文 (Preface)

市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

調査対象年 (Years Considered for the Study)

通貨 (Currency)

言語 (Language)

ステークホルダー (Stakeholders)

調査方法 (Research Methodology)

エグゼクティブサマリー (Executive Summary)

市場概要 (Market Overview)

市場インサイト (Market Insights)

商用車フリートにおけるインジェクター性能監視のための予知保全センサーの採用増加 (Rising adoption of predictive maintenance sensors to monitor injector performance in commercial vehicle fleets)

性能重視の自動車用途におけるカスタム燃料インジェクターノズル向け高精度積層造形の統合 (Integration of high-precision additive manufacturing for custom fuel injector nozzles in performance automotive applications)

バイオ燃料対応インジェクター部品への移行がエタノールおよびバイオディーゼルエンジン向け新規エラストマーシール材料革新を推進 (Shift toward biofuel-compatible injector parts driving new elastomer seal material innovations for ethanol and biodiesel engines)

リアルタイムのインジェクター詰まり検出および排出ガス規制遵守監視のための車載診断システムの導入 (Implementation of on-board diagnostic systems for real-time injector clogging detection and emission compliance monitoring)

次世代ピエゾ式インジェクターアクチュエーター開発に向けたOEMと電子部品サプライヤー間の連携強化 (Growing collaboration between OEMs and electronics suppliers for development of next-generation piezoelectric injector actuators)

インジェクター漏れ率に対する規制圧力の高まりがゼロドリップバルブ技術の開発を加速 (Increasing regulatory pressure on injector leakage rates accelerating development of zero-drip valve technologies)

AI駆動型噴霧パターン分析を用いたインジェクター校正サービスを提供するアフターマーケットデジタルプラットフォームの拡大 (Expansion of aftermarket digital platforms offering injector calibration services using AI-driven spray pattern analysis)

米国関税の累積的影響 2025 (Cumulative Impact of United States Tariffs 2025)

人工知能の累積的影響 2025 (Cumulative Impact of Artificial Intelligence 2025)

**インジェクター部品市場:エンドユーザー別** (Injector Parts Market, by End User)

航空宇宙 (Aerospace)

民間航空機 (Commercial Aircraft)

軍用航空機 (Military Aircraft)

自動車 (Automotive)

商用車 (Commercial Vehicles)

乗用車 (Passenger Vehicles)

産業 (Industrial)

製造業 (Manufacturing)

石油・ガス (Oil & Gas)

発電 (Power Generation)

海洋 (Marine)

商用船舶 (Commercial Vessels)

客船 (Passenger Vessels)

**インジェクター部品市場:用途別** (Injector Parts Market, by Application)

代替燃料 (Alternative Fuel)

バイオ燃料 (Biofuel)

ディーゼル (Diesel)

大型 (Heavy Duty)

小型 (Light Duty)

ガソリン (Gasoline)

直接噴射 (Direct Injection)

ポート噴射 (Port Injection)

**インジェクター部品市場:インジェクタータイプ別** (Injector Parts Market, by Injector Type)

直接噴射式 (Direct)

コモンレール (Common Rail)

ピエゾ式 (Piezoelectric)

ポート噴射式 (Port)

マルチポート (Multiport)

スロットルボディ (Throttle Body)

**インジェクター部品市場:コンポーネントタイプ別** (Injector Parts Market, by Component Type)

バレル (Barrel)

ノズル (Nozzle)

多孔式 (Multi Hole)

単孔式 (Single Hole)

プランジャー (Plunger)

シール (Seal)

バルブ (Valve)

**インジェクター部品市場:材料別** (Injector Parts Market, by Material)

アルミニウム (Aluminum)

複合材料 (Composite)

炭素繊維 (Carbon Fiber)

ガラス繊維 (Glass Fiber)

プラスチック (Plastic)

鋼 (Steel)

**インジェクター部品市場:地域別** (Injector Parts Market, by Region)

米州 (Americas)

北米 (North America)

中南米 (Latin America)

欧州、中東、アフリカ (Europe, Middle East & Africa)

欧州 (Europe)

中東 (Middle East)

アフリカ (Africa)

アジア太平洋 (Asia-Pacific)

**インジェクター部品市場:グループ別** (Injector Parts Market, by Group)

ASEAN (ASEAN)

GCC (GCC)

欧州連合 (European Union)

BRICS (BRICS)

G7 (G7)

NATO (NATO)

**インジェクター部品市場:国別** (Injector Parts Market, by Country)

米国 (United States)

カナダ (Canada)

メキシコ (Mexico)

ブラジル (Brazil)

英国 (United Kingdom)

ドイツ (Germany)

フランス (France)

ロシア (Russia)

イタリア (Italy)

スペイン (Spain)

中国 (China)

インド (India)

日本 (Japan)

オーストラリア (Australia)

韓国 (South Korea)

競合情勢 (Competitive Landscape)

市場シェア分析、2024年 (Market Share Analysis, 2024)

FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

競合分析 (Competitive Analysis)

Robert Bosch GmbH

株式会社デンソー (Denso Corporation)

Continental AG

BorgWarner Inc.

日立オートモティブシステムズ株式会社 (Hitachi Automotive Systems, Ltd.)

Tenneco Inc.

KYB株式会社 (KYB Corporation)

Cummins Inc.

Valeo SA

Siemens Aktiengesellschaft

MAHLE GmbH

Magneti Marelli S.p.A.

図目次 [合計: 30] (List of Figures [Total: 30])

表目次 [合計: 1179] (List of Tables [Total: 1179])

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

インジェクター部品は、内燃機関において燃料を燃焼室へ正確に供給し、微細な霧状に噴霧する役割を担う極めて重要な構成要素である。その機能は、エンジンの性能、燃費効率、そして排出ガスの清浄性に直接的な影響を与えるため、現代の自動車技術において不可欠な存在となっている。燃料噴射の精度がエンジンの燃焼効率を左右し、ひいては地球環境への負荷軽減にも貢献することから、その設計と製造には高度な技術が求められる。

インジェクターは複数の精密部品から構成されている。主要な部品としては、燃料を直接噴射する「噴射ノズル」、その開閉を制御する「ニードルバルブ」、ニードルバルブを駆動させる「アクチュエーター」(ソレノイド式またはピエゾ式)、そしてニードルバルブを閉じる役割を果たす「スプリング」が挙げられる。これらの部品は、高圧の燃料に耐え、かつ極めて短い時間で正確な動作を繰り返す必要があるため、耐熱性、耐摩耗性、耐腐食性に優れた特殊な素材が用いられ、ミクロン単位の精度で加工されている。

インジェクターの作動原理は、エンジンコントロールユニット(ECU)からの電気信号に基づき、アクチュエーターがニードルバルブを瞬時に持ち上げ、高圧の燃料がノズルから噴射されるというものである。この噴射は、エンジンの運転状況に応じて最適なタイミングと量で制御される。燃料噴射方式には、吸気ポートに噴射するポート噴射式と、燃焼室内に直接噴射する筒内直接噴射式があり、特に後者はより高い噴射圧と精密な制御が求められる。ディーゼルエンジンにおいては、コモンレールシステムと組み合わせることで、さらに複雑な多段噴射が可能となり、燃焼効率と排出ガス性能の向上に寄与している。

インジェクター部品の性能を評価する上で重要な要素は、噴霧パターン、微粒化性能、噴射圧、噴射タイミング、そして応答速度である。特に微粒化性能は、燃料と空気の混合気を均一にし、完全燃焼を促進するために不可欠であり、ノズルの穴数や形状が大きく影響する。しかし、長期間の使用や燃料中の不純物により、ノズルが詰まったり、ニードルバルブが摩耗したりすると、噴射性能が低下し、エンジンの不調や燃費悪化、排出ガス増加の原因となる。そのため、定期的な点検と適切なメンテナンスが重要となる。

近年、インジェクター部品の技術は目覚ましい進化を遂げている。より高圧での噴射を可能にする設計、多孔ノズルによる微粒化の向上、そしてピエゾアクチュエーターによる超高速応答と多段噴射の実現などがその例である。これらの技術革新は、エンジンのダウンサイジング化やハイブリッド化が進む中で、さらなる燃費向上と排出ガス規制への対応に不可欠な要素となっている。将来的には、人工知能(AI)を活用したより高度な噴射制御や、代替燃料への対応など、インジェクター部品は引き続き内燃機関の進化を支える中核技術として、その重要性を増していくであろう。

[調査レポートPICK UP]

- 世界の円筒型ネットワークカメラ市場2026年~2032年予測:タイプ別(非防爆、防爆)

- LCD スペーサーの世界市場2026年

- 世界の鉱石オープンワゴン市場2026年~2032年予測:タイプ別(Eクラス普通高側オープン貨車、Fクラス特別オープン貨車)

- 世界のギアレスドライブローラー市場2026年~2032年予測:タイプ別(24V、48V)

- 3-(N,N-ジメチルアミノ)アクリル酸エチルの世界市場2026年

- 世界のスタック型箔アルミ電解コンデンサ市場2026年~2032年予測:タイプ別(PPスタックフォイルコンデンサ、PETスタックフォイルコンデンサ、PPSスタックフォイルコンデンサ)

- 世界の産業用オイルフリーエアコンプレッサー市場2026年~2032年予測:タイプ別(固定、ポータブル)

- 世界のラテラルフローニトロセルロース膜市場2026年~2032年予測:タイプ別(最大厚さ250µm、250µm以上の厚さ)

- 鉄道用ブレーキの世界市場2026年

- パーキンソン病モニタリング装置の世界市場2026年