❖ 本調査レポートに関するお問い合わせ ❖

非結合デュアルインダクタ市場は、2つの磁気的に分離されたインダクタを単一パッケージに統合した洗練された電力管理ソリューションとして、現代の電子システムにおいて不可欠な役割を担っています。この構成は、コンパクトな電力変換器設計におけるボードスペースを最適化し、独立したコア構造全体に熱を分散させることで熱性能を向上させます。高効率と低電磁干渉(EMI)が求められるアプリケーション、例えば民生用電子機器から産業オートメーションに至るまで、幅広い分野で採用されています。電力密度要件がエスカレートする中、非結合デュアルインダクタは、厳しい設計制約を満たすための重要なコンポーネントとして浮上しています。

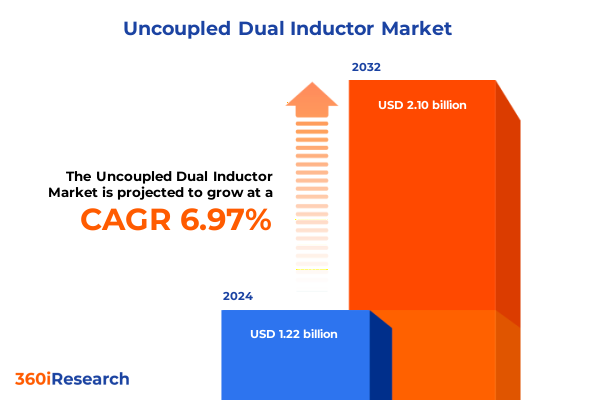

市場規模は、2024年に12.2億米ドルと推定され、2025年には12.9億米ドルに達し、2032年までに2.10億米ドルに成長すると予測されています。この期間における年平均成長率(CAGR)は6.97%と見込まれており、市場の堅調な拡大を示しています。

この市場の成長を牽引する主な要因は多岐にわたります。まず、小型化のトレンドとエネルギー損失削減の必要性が挙げられます。非結合デュアルインダクタは、電気自動車(EV)のDC-DCコンバータ、再生可能エネルギーインバータ、高周波通信インフラなど、高度なトポロジーをサポートし、コンパクトで信頼性が高く、効率的な電力ソリューションへの需要に応えています。技術的な進歩も重要な推進力です。近年、コア材料の分野では、ナノ結晶合金や低損失フェライト組成の開発が進み、性能を犠牲にすることなく小型化が可能になりました。同時に、窒化ガリウム(GaN)や炭化ケイ素(SiC)といったパワー半導体デバイスの台頭により、インダクタはより高いスイッチング周波数で動作する必要が生じ、損失と熱応力を軽減するためのコア形状や巻線技術の革新が求められています。さらに、ワイヤレス電力伝送システムや5Gインフラへのデュアルインダクタの統合は、その多用途性を際立たせています。基地局やスモールセルが普及するにつれて、厳密に制御された結合特性を持つ高周波インダクタの需要が急増し、メーカーはシールドおよびパッケージングプロセスの改良を余儀なくされています。並行して、自動車の電動化は、先進運転支援システム(ADAS)やEVパワートレインにおける成長を促進しており、これらの分野では、極端な温度や厳しい信頼性基準に耐えうる堅牢な電力ソリューションが不可欠です。

一方で、2025年の米国関税政策は、非結合デュアルインダクタのサプライチェーンと部品調達に大きな影響を与えています。中国製半導体および磁気部品に対するセクション301関税は25%に据え置かれつつも、2025年1月1日からは特定の半導体に対する関税が50%に引き上げられました。これにより、中国から特殊なコア材料や巻線機械を調達するデュアルインダクタメーカーのコスト構造に直接的な影響が出ています。さらに、2025年4月2日には新たな互恵関税が発動され、ほとんどの輸入品に10%の課徴金が課せられ、中国製品には20%、カナダおよびメキシコ製品には25%(2025年3月4日発効)に調整されました。これらの累積的な影響により、部品コストに上昇圧力がかかっており、多くのメーカーは、代替材料の利用、追加の国内サプライヤーの認定、自由貿易協定の活用といった関税軽減戦略を模索しています。

市場のセグメンテーション分析では、アプリケーション固有の要件が非結合デュアルインダクタの設計優先順位を決定することが示されています。航空宇宙分野では、アビオニクスや衛星システムが耐放射線コアと精密な結合特性を要求する一方、自動車アプリケーションはADASからEVパワートレイン、車載インフォテインメントまで多岐にわたり、それぞれ独自の周波数および電流プロファイルを持っています。民生用電子機器(ノートPC、スマートフォン、テレビ、ウェアラブルなど)は、超薄型パッケージングと最小限の電磁放射に重点を置いています。ヘルスケア分野(医療画像診断、患者モニタリング)では、厳格な信頼性とノイズ性能が重視されます。産業用途(工場自動化、パワーエレクトロニクス、再生可能エネルギーシステム)では、連続動作下で高電流スループットと熱耐性を維持できるインダクタが必要です。通信分野(基地局、ルーター、スイッチ構成)では、高周波動作と統合密度が優先されます。非結合デュアルインダクタのタイプは、コモンモードと差動モードに分類され、コア材料の選択に影響を与えます。フェライトコア(MnZnまたはNiZn)は高周波抑制に優れ、鉄粉コア(カルボニル、水アトマイズ)は低周波での安定性を提供します。ナノ結晶コア(合金またはアモルファス)は、中周波数範囲全体で損失を最適化します。実装タイプは、表面実装(QFNまたはSOPパッケージ)とスルーホール(アキシャルおよびラジアルスタイル)があり、基板実装方法と熱放散経路を決定します。シールド型は敏感な回路のEMIを最小限に抑え、非シールド型は要求の少ない環境向けに低コストを提供します。周波数範囲は、高(100MHz以上)、中(10~100MHz)、低(1MHz未満~10MHz)に分類され、多様な電力変換トポロジー全体で性能の一貫性を確保するために、コア形状と巻線技術を決定します。

地域別に見ると、南北アメリカ地域では、北米の自動車電動化イニシアチブと再生可能エネルギー導入が堅調な需要を牽引しています。米国が重要部品の国内生産回帰を重視していることと、関税によるコスト圧力が、国内のインダクタ製造能力への投資を促進しています。カナダとメキシコは、貿易協定と国境を越えたサプライチェーンを通じて統合されており、大陸全体のパワーエレクトロニクスプロバイダーに協力的なエコシステムを提供しています。欧州、中東、アフリカ(EMEA)地域は多様な動向を示しています。西欧市場は、先進的な自動車および産業分野で高性能デュアルインダクタを統合しており、欧州連合の規制枠組みはエネルギー効率基準を重視しています。中東のインフラ近代化と再生可能エネルギープロジェクトは、電力管理コンポーネントへの関心を刺激し、アフリカの通信拡張は基地局およびバックホールネットワークにおけるインダクタの機会を浮き彫りにしています。アジア太平洋地域は、中国の広範な電子機器製造インフラを拠点とする最大の生産ハブであり続けています。日本と韓国は、特に自動車および通信アプリケーションにおいて、高精度部品技術に貢献しています。インドの成長する民生用電子機器および電気自動車市場は、コスト最適化されたデュアルインダクタにとって新たな機会を提供しています。地域政府のインセンティブと産業政策は、アジア太平洋地域全体の生産能力拡大をさらに加速させています。

競争環境においては、主要メーカーがエンドマーケットの進化するニーズに対応するため、差別化された製品ポートフォリオに投資しています。TDKはナノ結晶コアの専門知識を活用し、高周波電源向けに低損失インダクタを提供しています。村田製作所は、民生用電子機器や自動車アプリケーション向けの小型化ソリューションに焦点を当てた先進的なフェライト材料を開発しています。Coilcraftは、産業オートメーションや5Gインフラをサポートするために精密巻線およびシールド技術を重視しています。Würth Elektronikは、高密度電力管理回路に対応する幅広い表面実装パッケージング形式を提供しています。戦略的提携や買収も競争ダイナミクスを形成しています。Vishayは、パワーインダクタ技術と磁気センシングソリューションを統合し、包括的な電力管理モジュールをターゲットとしています。Bournsは半導体メーカーとの提携を通じて、インダクタおよびコントローラプラットフォームの共同開発を目指しています。太陽誘電とEatonは、合弁事業を通じてポートフォリオを強化し、高電流インダクタ設計と熱管理革新を組み合わせることで、自動車および産業分野における厳しい信頼性基準を満たしています。

業界リーダーは、効率とコストのバランスを取るために、コア材料の革新に優先的に投資すべきです。特に、高周波でのコア損失を低減する先進的なナノ結晶合金やアモルファス合金の探求が重要です。半導体ベンダーとの共同R&Dパートナーシップを確立することで、インダクタとパワーデバイスの性能の共同最適化を加速できます。さらに、電磁シミュレーションやデジタルツインなどのデジタル設計ツールを導入することで、製品開発サイクルを効率化し、熱管理戦略を強化することが可能です。関税の変動リスクを軽減するためには、複数の地域にわたるサプライヤーベースの多様化、重要部品の国内生産者の認定、および該当する自由貿易協定の活用が不可欠です。組立の現地化、デュアルソーシング戦略の実施、積極的な貿易政策モニタリングといった運用戦術は、サプライチェーンのレジリエンスを構築します。製品ロードマップを電気自動車、再生可能エネルギーシステム、5Gインフラなどの新興アプリケーションセグメントに合わせることで、メーカーはプレミアム価値を獲得し、長期的な成長を確保できるでしょう。この詳細な分析は、非結合デュアルインダクタ市場の現在と将来の動向を理解し、戦略的な意思決定を支援するための強固な基盤を提供します。

以下に、ご提供いただいた「Basic TOC」と「Segmentation Details」を統合し、指定された用語と詳細な階層構造を用いて日本語に翻訳した目次を構築します。

—

**目次**

1. **序文**

2. **市場セグメンテーションと範囲**

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. **調査方法**

4. **エグゼクティブサマリー**

5. **市場概要**

6. **市場インサイト**

* 電気自動車のパワートレインにおける非結合デュアルインダクタの統合増加による電磁干渉の低減

* ナノ結晶およびアモルファス磁性コアの進歩によるデュアルインダクタの高周波性能向上

* 小型IoTおよびウェアラブル電源管理システムにおけるコンパクトな非結合デュアルインダクタの需要増加

* 窒化ガリウムおよび炭化ケイ素半導体の採用による電源向けカスタムデュアルインダクタトポロジーの推進

* AI駆動型設計およびシミュレーションツールの導入による最適化された非結合デュアルインダクタ開発の加速

* エネルギー効率基準に対する規制強化がデュアルインダクタの材料および設計選択に与える影響

* 再生可能エネルギー設備の拡大が太陽光インバータアプリケーションにおける高電流デュアルインダクタの必要性を高める

* 共振電力伝送のための特殊な非結合デュアルインダクタを必要とするワイヤレス充電エコシステムの出現

7. **2025年米国関税の累積的影響**

8. **2025年人工知能の累積的影響**

9. **非結合デュアルインダクタ市場:タイプ別**

* コモンモード

* ディファレンシャルモード

10. **非結合デュアルインダクタ市場:コア材料別**

* フェライト

* MnZn

* NiZn

* 鉄粉

* カルボニル

* 水アトマイズ

* ナノ結晶

* 合金

* アモルファス

11. **非結合デュアルインダクタ市場:実装タイプ別**

* 表面実装

* QFN

* SOP

* スルーホール

* アキシャル

* ラジアル

12. **非結合デュアルインダクタ市場:シールド別**

* シールド型

* 非シールド型

13. **非結合デュアルインダクタ市場:周波数範囲別**

* 高周波

* 100MHz以上

* 低周波

* 1MHz未満

* 1MHz~10MHz

* 中周波

* 50MHz~100MHz

* 10MHz~50MHz

14. **非結合デュアルインダクタ市場:アプリケーション別**

* 航空宇宙

* アビオニクス

* 衛星

* 自動車

* 先進運転支援システム

* 電気自動車パワートレイン

* インフォテインメントシステム

* 家庭用電化製品

* ノートパソコン

* スマートフォン

* テレビ

* ウェアラブル

* ヘルスケア

* 医用画像処理

* 患者モニタリング

* 産業用

* ファクトリーオートメーション

* パワーエレクトロニクス

* 再生可能エネルギーシステム

* 通信

* 基地局

* ルーター&スイッチ

15. **非結合デュアルインダクタ市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

16. **非結合デュアルインダクタ市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

17. **非結合デュアルインダクタ市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

18. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* TDK株式会社

* 村田製作所

* ヴュルト・エレクトロニクス eiSos GmbH & Co. KG

* ヴィシェイ・インターテクノロジー・インク

* コイルクラフト・インク

* 太陽誘電株式会社

* バーンズ・インク

* AVXコーポレーション

* サムスン電機株式会社

* パナソニック株式会社

19. **図目次 [合計: 32]**

20. **表目次 [合計: 1533]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代の電子回路設計において、部品の小型化と高機能化は不可欠な要素であり、その中で「非結合デュアルインダクタ」は特定の課題解決に貢献する重要な受動部品として注目されています。これは、単一のパッケージ内に二つの独立したインダクタンス素子を内蔵し、それぞれの巻線間に意図的な磁気結合がほとんど存在しない、あるいは極めて低い状態に設計された部品を指します。通常のインダクタが単一のコイルで構成されるのに対し、非結合デュアルインダクタは二つのコイルが物理的に近接しながらも、電気的・磁気的に独立して機能するよう工夫されています。

この部品の基本的な構造は、個別の巻線がそれぞれ独立した磁気経路を持つか、あるいは互いの磁束が干渉しないように配置・シールドされたコア上に巻かれることで実現されます。例えば、二つのコイルが物理的に離れて配置されたり、間に磁気シールドが設けられたり、あるいは特定の巻線方法によって相互インダクタンスを最小限に抑える設計が採用されます。これにより、それぞれのインダクタは互いの動作に影響を与えることなく、独立した回路ブロックの一部として機能することが可能となります。

非結合デュアルインダクタが提供する最大の利点は、その省スペース性にあります。二つのインダクタを単一の部品として実装できるため、基板上の実装面積を大幅に削減できます。これは、スマートフォン、ウェアラブルデバイス、IoT機器など、小型化が強く求められるアプリケーションにおいて特に価値が高い特性です。また、部品点数の削減は、部品管理の簡素化、製造コストの低減、そして組立プロセスの効率化にも寄与します。さらに、二つのインダクタが同一パッケージ内に収められていることで、部品配置の最適化が容易になり、回路設計の自由度が高まるというメリットも挙げられます。

応用例としては、複数の出力電圧を生成するDC-DCコンバータ回路が代表的です。例えば、SEPIC(Single-Ended Primary Inductor Converter)やCukコンバータなど、複数のインダクタを必要とするトポロジーにおいて、非結合デュアルインダクタは部品点数を削減し、回路の小型化に貢献します。また、電源管理IC(PMIC)の周辺回路や、多系統の電源フィルタリング、あるいはLEDドライバ回路など、複数の独立したインダクタンスが必要とされる場面で広く利用されています。それぞれのインダクタが独立して動作するため、異なる電流定格やインダクタンス値を持つ設計も可能であり、多様な回路要件に対応できます。

設計上の課題としては、二つのインダクタが近接していることによる熱管理が挙げられます。それぞれのコイルで発生する熱が相互に影響し合うため、適切な放熱設計が不可欠です。また、完全に「非結合」を実現することは理想であり、実際には微小な寄生結合が生じる可能性があります。この寄生結合が回路性能に悪影響を与えないよう、コア材料の選定、巻線構造、シールド技術など、高度な設計技術が求められます。さらに、高周波領域での使用においては、寄生容量や自己共振周波数も考慮に入れる必要があり、これらの特性が部品全体の性能を左右します。

結合インダクタ、すなわちトランスやコモンモードチョークのように意図的に磁気結合を利用する部品とは対照的に、非結合デュアルインダクタはあくまで二つの独立したインダクタンスを提供することに主眼が置かれています。この明確な機能の違いが、それぞれの部品が担う役割を決定づけています。今後の技術進化により、さらなる小型化、高効率化、そして高周波特性の改善が進むことで、非結合デュアルインダクタはより広範な電子機器の高性能化と小型化に不可欠な要素として、その重要性を増していくことでしょう。

[調査レポートPICK UP]

- 世界のシリコン廃棄物のリサイクルと利用市場2026年~2032年予測:タイプ別(電子グレード、PVグレード、産業グレード)

- 世界の一般的なリチウムチタン酸化物市場2026年~2032年予測:タイプ別(リチウムチタン酸塩粉末、顆粒状リチウムチタン酸塩、コーティングされたリチウムチタン酸塩)

- 世界のバッテリー駆動の庭用はさみ市場2026年~2032年予測:タイプ別(片刃、両刃)

- 世界の高温防爆乾燥オーブン市場2026年~2032年予測:爆発防止保護原則別(本質的安全、耐火エンクロージャ)

- 世界のドライフィルム市場2026年~2032年予測:タイプ別(厚さ ≤20µm、厚さ: 21-29µm、厚さ: 30-39µm、厚さ: ≥40µm)

- 世界のブラシレス剪定ばさみ市場2026年~2032年予測:タイプ別(シングルバッテリー、デュアルバッテリー)

- 世界のマイクロLEDインテリジェントヘッドライト市場2026年~2032年予測:タイプ別(>10000ピクセル、>100000ピクセル)

- 世界のセルマイクロインジェクター市場2026年~2032年予測:タイプ別(自動マイクロインジェクター、手動マイクロインジェクター)

- 世界のLEDドライバーパワーサプライ市場2026年~2032年予測:タイプ別(高出力LEDドライバー、中出力LEDドライバー、低出力LEDドライバー)

- 世界の食品発酵剤市場2026年~2032年予測:種類別(酵母、ベーキングパウダー、重曹、その他)