❖ 本調査レポートに関するお問い合わせ ❖

## 航空機ターボファンエンジン市場:詳細な分析、推進要因、および展望

### 市場概要

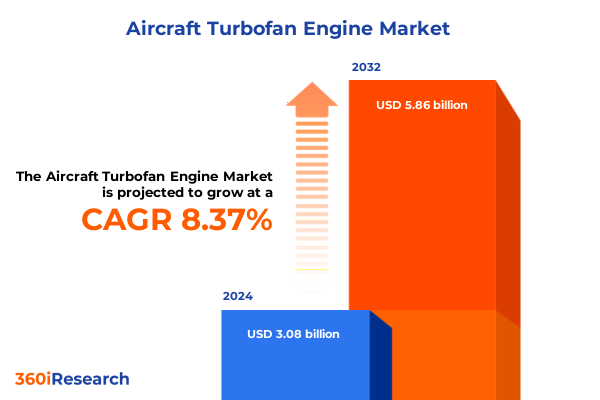

航空機ターボファンエンジン市場は、技術革新、規制圧力、および航空会社の戦略が収束し、航空推進の軌道を再定義する重要な局面を迎えています。2024年には30.8億米ドルと推定された市場規模は、2025年には33.3億米ドルに達し、2032年までに年平均成長率(CAGR)8.37%で成長し、58.6億米ドルに達すると予測されています。近年、燃費効率と騒音低減における漸進的な改善に加え、先進素材の統合、デジタルツイン技術、ハイブリッド電気アーキテクチャといったより革新的な進展が見られます。これらの変化は、航空会社が総所有コスト、グローバルな規制機関からの持続可能性に関する義務、および運用信頼性の向上を重視する傾向によって推進されています。地政学的な混乱とサプライチェーンの再編を背景に、OEM(相手先ブランド製造業者)からMRO(整備・修理・オーバーホール)サービスプロバイダーに至るまで、業界のステークホルダーは、複雑さと前例のない機会の両方を特徴とする状況を乗り越えています。市場が成熟するにつれて、伝統的な航空宇宙大手と機敏な新規参入企業との間の相互作用はかつてないほどダイナミックになっています。

### 主要な推進要因と市場動向

**1. 技術革新とデジタルトランスフォーメーション:**

過去10年間で、航空機ターボファンエンジンの構想、開発、および保守の方法に大きな変化が見られました。デジタルトランスフォーメーションは、もはやバックオフィス業務の強化にとどまらず、製品ライフサイクル管理の中心となっています。デジタルツインと予測分析は、性能監視の新たなレベルを解き放ち、オペレーターがメンテナンスの問題を事前に解決し、機材の可用性を向上させることを可能にしています。同時に、アディティブマニュファクチャリング(積層造形)は部品設計のゲームチェンジャーとして登場し、熱効率を高め、部品点数を削減する複雑な形状を可能にしました。

**2. 持続可能性の義務と政策的枠組み:**

これらの技術的進歩と並行して、持続可能性の義務は、高バイパス比、代替燃料、およびハイブリッド推進システムに向けた研究の急増を推進しています。炭素排出量削減を目的とした政策的枠組みは、航空会社とエンジンメーカーに次世代アーキテクチャの採用を加速するインセンティブを与えています。

**3. サプライチェーンの回復力と地政学的影響:**

グローバルな出来事は、サプライチェーンの回復力の必要性を強調し、調達場所、在庫バッファー、および共同リスク共有モデルの戦略的な再均衡を促しています。特に、2025年初頭以降、米国が課した新たな関税措置は、航空機ターボファンエンジンとその部品のグローバルサプライチェーンに大きな圧力をかけています。金属合金、特殊鋳造品、高精度機械加工サービスを対象としたこれらの関税は、調達コストを上昇させ、長期計画に複雑さをもたらしました。ティア1およびティア2サプライヤーは、非関税管轄区域の代替ベンダーを模索し、国内製造拡大の実現可能性を評価するなど、調達ネットワークを再評価せざるを得なくなっています。これらの関税の累積的な影響は、直接的なコストインフレを超えて広がっています。OEMは、航空会社が設備投資と運用予算を管理しようとする中で、コスト転嫁の課題に直面しています。同時に、MROプロバイダーは部品調達コストの上昇に直面しており、部品寿命延長と高度な修理技術への集中を強化しています。これに対応して、多くのステークホルダーは、関税による混乱を緩和するために、より深い協力関係を築き、オフセット契約や技術移転協定を活用しています。

**4. 市場セグメンテーションと多様な需要:**

市場セグメンテーションを詳細に見ると、多様な機会と課題が明らかになります。用途別では、ビジネスジェットセグメントは、重型、中型、軽型のバリエーションにわかれ、それぞれ推力、重量、運用柔軟性において特定のエンジン性能プロファイルを要求します。商用ナローボディエンジンは、短距離から中距離路線での高い稼働率と燃費効率を優先し、ワイドボディプラットフォームは超長距離運用での推力と信頼性の最大化に焦点を当てています。軍事需要も同様に二分され、戦闘機エンジンは高推力対重量比に最適化され、練習機ユニットは費用対効果の高い運用サイクル向けに設計され、輸送用ターボファンは厳格な飛行プロファイル下での耐久性を重視しています。地域ターボファン用途は、頻繁なサイクルと低い運用コストに最適化された合理化されたジェット機に集中しています。

推力範囲のセグメンテーションは、軽ユーティリティミッション向けの20 kN未満、地域および小型ビジネスジェット向けの20~50 kN、主流の商用旅客機向けの50~100 kN、および重輸送機およびワイドボディ航空機向けの100 kN以上をカバーしています。高バイパス比エンジンは、燃費効率と騒音低減の点で標準的な選択肢となっていますが、中バイパスおよび低バイパス設計は、特殊な軍事および小型ビジネスジェットのニッチ市場で依然として重要です。エンドユーザーの動向は市場をさらに差別化し、OEMは統合された推進ソリューションに焦点を当て、アフターマーケットプロバイダーは部品修理、オーバーホール、スペア部品をターゲットにしています。エンジンサイクル構成(2軸対3軸アーキテクチャ)は、重量、複雑さ、メンテナンス間隔においてトレードオフを提供し、駆動構成(直接駆動対ギアードターボファン設計)の選択は、推力効率と騒音特性に影響を与えます。

**5. 地域ごとの動向:**

地域ごとの動向は、機材構成、規制環境、経済成長軌道の違いを反映し、航空機ターボファンエンジン需要に大きな影響を与えます。アメリカ大陸では、堅調な防衛調達パイプラインが成熟した民間航空セクターと共存し、軍用動力装置と次世代ナローボディアップグレードの両方で持続的な需要を牽引しています。この地域に確立されたアフターマーケットエコシステムは、ライフサイクルサービスをさらにサポートし、デジタルメンテナンスプラットフォームと高度な修理能力への投資を促進しています。ヨーロッパ、中東、アフリカでは、環境規制と騒音抑制政策が、高バイパス設計と持続可能性に焦点を当てた革新への移行を加速させています。西ヨーロッパの航空会社は、炭素オフセットプログラムを先駆的に導入し、持続可能な航空燃料(SAF)を模索しており、中東の防衛機関は、先進的な戦闘機および輸送機向けに特注のエンジンバリアントに投資しています。アフリカの地域航空旅行の成長は、費用対効果の高い地域ジェット機の需要を刺激し、特殊なターボファンモジュールのニッチ市場を生み出しています。アジア太平洋地域は、急速な機材拡張と国内エンジン開発への戦略的な推進が際立っています。主要な格安航空会社は、ナローボディジェット機の高い稼働率を推進し、50~100 kN推力カテゴリーの成長を支えています。同時に、主要市場の国家航空宇宙プログラムは、中核的な推進システムにおける自給自足を目指し、現地パートナーシップと技術移転を促進しています。

### 競争環境

競争環境は、少数の既存大手企業と台頭する挑戦者によって支配されています。既存大手企業は、数十年にわたる経験と深いエンジニアリング能力を活用して、統合された推進エコシステムを提供しています。これらの既存リーダーは、継続的な研究開発投資、アフターサービスネットワーク、および機体メーカーとの戦略的提携を通じて差別化を図っています。同時に、主要メーカー間の合弁事業は、生産およびアフターマーケットサポートにおける規模の優位性を解き放ち、グローバルなフットプリントとサービス応答性を向上させています。新興企業は、デジタルイノベーションとアジャイル開発手法を活用して、専門的なニッチ市場を切り開いています。軽量複合材料、先進的な熱管理システム、およびモジュラーアーキテクチャに焦点を当てることで、これらの企業は伝統的なヒエラルキーに挑戦しています。研究機関との協力や異業種間のパートナーシップにより、プロトタイピングの加速と市場投入までの時間の短縮が可能になりました。さらに、サードパーティのメンテナンススペシャリストは、修理およびオーバーホール能力を拡大しており、多くの場合、より迅速なターンアラウンドと費用対効果の高い部品寿命延長を実現するために、斬新な診断ツールを導入しています。

### 展望と提言

これらの複雑な動向の中で成功するために、業界リーダーは、差し迫った運用上の圧力と長期的な持続可能性目標の両方に合致する投資を優先すべきです。エンドツーエンドのライフサイクル管理をサポートするデジタルプラットフォームを強化することで、メンテナンススケジューリング、部品予測、および性能分析における効率性を解き放つことができます。同時に、サプライチェーン供給源を多様化し、戦略的パートナーシップを育成することは、関税の変動や地政学的リスクに対する回復力を強化するでしょう。イノベーションロードマップは、高効率コンプレッサー、アディティブマニュファクチャリングによるタービン部品、ハイブリッド電気デモンストレーターなどの進歩を統合し、燃費効率と排出量削減を重視する必要があります。予測保全と付加価値のあるデジタルサービスを組み合わせた柔軟なアフターサービスモデルを開発することで、新たな収益源を獲得し、顧客エンゲージメントを深めることができます。さらに、異業種間の提携や学術パートナーシップを通じて共同研究開発の文化を育むことは、技術の成熟を加速させるでしょう。これらの実行可能な措置を採用することで、業界リーダーは競争優位性を確保し、進化する航空機ターボファンエンジン市場で持続可能な成長を推進することができます。

この詳細な分析は、航空機ターボファンエンジン市場の現在のダイナミクスと将来の転換点を明確に理解するための情報を提供します。

以下に、ご提供いただいた情報に基づき、詳細な階層構造を持つ日本語の目次を構築しました。

—

**目次**

1. 序文

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象年

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. ナローボディ航空機における燃料効率改善のためのギアードターボファン技術の統合

5.2. 次世代ターボファンコア向けハイブリッド電気推進補助システムの開発

5.3. 新しいターボファンエンジンの認証における持続可能な航空燃料適合性の採用

5.4. 軽量ターボファン部品とリードタイム短縮のための積層造形の実装

5.5. タービン入口温度と効率向上のためのセラミックマトリックス複合材料の進歩

5.6. ターボファンエンジン向けデジタルツインベースの予知保全とリアルタイム状態監視

5.7. 超高バイパス比ターボファン設計による騒音低減のための規制推進

5.8. 分散型電気推進統合戦略に関するOEM間の協業パートナーシップ

6. 2025年米国関税の累積的影響

7. 2025年人工知能の累積的影響

8. **航空機ターボファンエンジン**市場:推力範囲別

8.1. 20-50 kN

8.2. 50-100 kN

8.3. 100 kN超

8.4. 20 kN未満

9. **航空機ターボファンエンジン**市場:バイパス比別

9.1. 高

9.2. 低

9.3. 中

10. **航空機ターボファンエンジン**市場:エンジンサイクル別

10.1. 3軸

10.2. 2軸

11. **航空機ターボファンエンジン**市場:駆動構成別

11.1. 直接駆動

11.2. ギアードターボファン

12. **航空機ターボファンエンジン**市場:用途別

12.1. ビジネスジェット

12.2. 商用

12.3. 軍用

12.4. 地域航空機

13. **航空機ターボファンエンジン**市場:地域別

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **航空機ターボファンエンジン**市場:グループ別

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **航空機ターボファンエンジン**市場:国別

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. 競合情勢

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. 中国航空発動機集団

16.3.2. Avio Aero S.p.A.

16.3.3. CFMインターナショナル

16.3.4. Engine Alliance, LLC

16.3.5. ハネウェル・エアロスペース

16.3.6. IHI株式会社

16.3.7. インターナショナル・エアロ・エンジンズAG

16.3.8. ITP Aero S.A.

16.3.9. JSCアヴィアドヴィガテル

16.3.10. クリモフJSC

16.3.11. MTUエアロ・エンジンズAG

16.3.12. NPOサターン

16.3.13. パワージェットSA

16.3.14. プラット・アンド・ホイットニー

16.3.15. ロールス・ロイスplc

16.3.16. 新明和工業株式会社

16.3.17. ターボメカ

16.3.18. 統一エンジン製造会社

16.3.19. ユナイテッド・テクノロジーズ・コーポレーション

16.3.20. ボルボ・エアロ・コーポレーション

16.3.21. ウィリアムズ・インターナショナル

17. 図目次 [合計: 30]

18. 表目次 [合計: 429]

❖ 本調査レポートに関するお問い合わせ ❖

航空機ターボファンエンジンは、現代の航空輸送において不可欠な推進装置であり、特に民間航空機においてその優位性を確立している。その基本的な動作原理は、空気を取り込み、圧縮し、燃料と混合して燃焼させ、その高温高圧のガスでタービンを回し、最終的に後方へ噴射することで推力を得るという熱力学サイクルに基づいている。このエンジンは、効率性、経済性、環境性能を極限まで追求する工学的な叡智の結晶であり、現代社会における航空移動を支える基盤技術として、その進化は止まることを知らない。

ターボファンエンジンの最大の特徴は、エンジンの最前部に位置する巨大なファンである。このファンによって取り込まれた空気は、二つの異なる経路に分けられる。一つはエンジンの中心部、すなわち「コア」を通過し、圧縮機、燃焼器、タービンを経て高速で噴射される「コア流」。もう一つは、コアの外側を通過し、燃焼プロセスを経ずに直接後方へ排出される「バイパス流」である。このバイパス流の存在がターボジェットエンジンとの決定的な違いであり、バイパス流とコア流の流量比である「バイパス比」がエンジンの特性を大きく左右する。高バイパス比のエンジンでは、推力の大部分がファンによるバイパス流から得られ、大量の空気を比較的低い速度で加速させることで、より効率的な推力を生み出す。これにより、燃料消費量が大幅に削減され、運航コスト低減、二酸化炭素排出量削減、そして騒音レベルの低減に大きく貢献する。

エンジン内部は、ファン、低圧圧縮機、高圧圧縮機、燃焼器、高圧タービン、低圧タービン、そして排気ノズルといった主要な構成要素から成る。ファンと低圧圧縮機は低圧タービンによって、高圧圧縮機は高圧タービンによってそれぞれ駆動される。燃焼器では、圧縮された空気に燃料が噴射され、連続的に燃焼することで高温高圧のガスが生成される。このガスがタービンを回転させ、その回転力が圧縮機とファンを駆動するエネルギーとなり、航空機を空へと押し上げる強力な推力を生み出す。これらの部品は、極めて高い温度と圧力、そして高速回転に耐えうるよう、先進的な材料と精密な加工技術によって製造されている。

ターボファンエンジンの進化は、航空機の性能向上と密接に結びついてきた。初期のターボファンエンジンはバイパス比が低いものが主流であったが、技術の進歩と共に高バイパス比化が進み、現代の大型旅客機に搭載されるエンジンでは、バイパス比が10を超えるものも珍しくない。これにより、長距離飛行の経済性と航続距離が飛躍的に向上した。一方で、戦闘機など高速性能や機動性が求められる航空機では、推力密度を重視し、比較的低バイパス比のターボファンエンジンが用いられる。これは、高速飛行時にはバイパス流による抗力が増大するため、最適なバイパス比が異なるという設計思想の違いによるものである。

ターボファンエンジンの技術革新は、航空輸送の普及と発展に貢献してきただけでなく、環境負荷の低減にも寄与している。燃料効率向上は運航コスト削減と二酸化炭素排出量削減に直結し、持続可能な航空への道を拓く。また、騒音低減技術の進歩により、空港周辺住民への影響も緩和されてきた。今後の技術動向としては、さらに高効率なギアードターボファンエンジンの普及、複合材料の適用による軽量化、燃焼効率のさらなる改善、そして持続可能な航空燃料(SAF)への対応などが挙げられる。電動化やハイブリッド推進システムとの統合も、将来の航空機推進技術の重要な方向性として研究が進められている。航空機ターボファンエンジンは、その複雑な構造と高度な技術の結晶であり、経済性、環境性、安全性といった多岐にわたる要求に応えながら絶え間なく進化を続け、これからも空の旅の未来を切り開いていくことだろう。

[調査レポートPICK UP]

- 世界の遮光カーテン市場2026年~2032年予測:タイプ別(横引きタイプ、リフトタイプ、その他)

- 世界の高純度アルミナ市場2026年~2032年予測:タイプ別(4N、4Nx、5N)

- 世界のガラス封入NTCサーミスタ市場2026年~2032年予測:抵抗値による分類(低抵抗、中抵抗、高抵抗)

- 世界の光学メタマテリアル市場2026年~2032年予測:タイプ別(メタサーフェス光学素子、バルクメタマテリアルコンポーネント、メタ光学モジュール、その他)

- 世界のチャンバー スライド市場2026年~2032年予測:タイプ別(2井戸、4井戸、8井戸、12井戸、その他)

- 世界の軽量鋼市場2026年~2032年予測:タイプ別(Cタイプ、Tタイプ、Uタイプ、その他)

- 世界のIPSゲーミングモニター市場2026年~2032年予測:リフレッシュレート別(144Hz、165Hz、240Hz、その他)

- 世界のブラシレス剪定ばさみ市場2026年~2032年予測:タイプ別(シングルバッテリー、デュアルバッテリー)

- 世界の円筒型ネットワークカメラ市場2026年~2032年予測:タイプ別(非防爆、防爆)

- 世界のダンピングバッファヒンジ市場2026年~2032年予測:タイプ別(内蔵ダンピングヒンジ、外部ダンピングヒンジ)