❖ 本調査レポートに関するお問い合わせ ❖

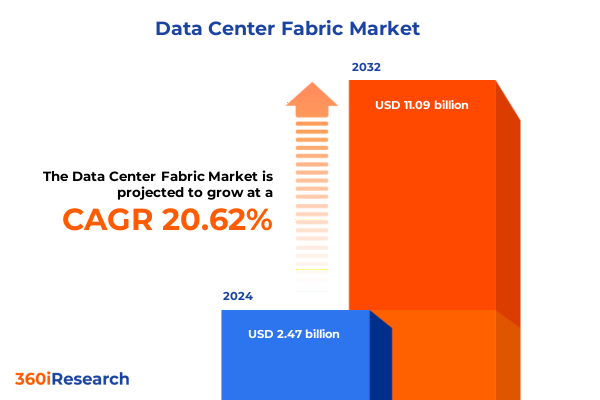

データセンターファブリック市場は、現代のデジタルインフラストラクチャの基盤として急速に拡大しており、2024年には24.7億米ドルと推定され、2025年には29.3億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)20.62%で成長し、110.9億米ドルに達する見込みです。データセンターファブリックは、コンピューティング、ストレージ、ネットワーク要素をシームレスに相互接続し、帯域幅と低遅延性能に対する飽くなき需要を支える中核をなしています。これらのファブリックは、基盤となるハードウェアリソースを抽象化し、トラフィックパスの動的な割り当てを可能にすることで、高度にスケーラブルで回復力のある基盤を形成します。組織がデジタルトランスフォーメーションを加速するにつれて、ファブリックアーキテクチャは従来のスイッチングおよびルーティング設計を超越し、柔軟なオーバーレイ、自動化フレームワーク、堅牢なセキュリティ保護を提供しています。この進化の中心には、クラウドコンピューティング、仮想化、ソフトウェア定義ネットワーキング(SDN)パラダイムの普及があります。クラウドサービスプロバイダーや大企業は、運用上の俊敏性を高め、手動プロビジョニングを削減し、オープンAPIを通じてプログラマビリティをサポートするためにファブリックトポロジーを採用しています。

市場の成長を推進する主要な要因は多岐にわたります。AI推論、ビッグデータ分析、リアルタイム通信といった新たなワークロードの出現は、ネットワークスループットと決定論的性能に前例のない要件を課しており、データセンターファブリックはこれらの要求に応えるための不可欠な要素となっています。エッジコンピューティングの台頭により、ファブリックアーキテクチャは集中型データセンターを超えて分散型マイクロデータセンターにまで拡張され、低遅延アプリケーションのほぼリアルタイム処理を可能にしています。数千のエッジサイトが展開される中で、ファブリックのスケーラビリティは戦略的に重要です。さらに、セキュリティデバイスの進歩と組み込み型暗号化機能により、ファブリックセグメントは進化するサイバー脅威から保護され、複数の業界におけるコンプライアンス要件を満たしています。

技術的な変革も重要な推進力です。ソフトウェア定義ファブリックは、制御プレーンと転送プレーンを分離し、比類のない俊敏性とプログラマビリティを提供します。ディスアグリゲートされたホワイトボックスハードウェアとマーチャントシリコンへの移行は、参入障壁を下げ、ルーティング、スイッチング、セキュリティデバイスのフォームファクタにおけるイノベーションを促進しています。また、AI/MLワークロードの爆発的な増加は、データセンタートラフィックパターンを再形成し、高度に並列で低遅延の相互接続に対する需要を喚起しています。ファブリックアーキテクチャは現在、GPUクラスターとストレージアレイ間の最適なデータフローを確保するために、特殊なテレメトリと高精度タイムスタンプを組み込んでいます。マルチクラウドおよびハイブリッドクラウドの統合も不可欠であり、企業はデータ主権、規制コンプライアンス、最適化されたアプリケーション配置のバランスを取ろうとしています。持続可能性への配慮もファブリック設計の選択に影響を与えており、エネルギー効率の高いスイッチ、適応型リンクレート、冷却最適化が二酸化炭素排出量の削減に貢献しています。

2025年の米国関税も市場に累積的な影響を与えています。特定の地域から輸入される主要なデータセンターファブリックコンポーネントに対する関税措置は、OEMやハイパースケールオペレーターの投入コストを上昇させ、サプライチェーンの依存関係と価格戦略の見直しを促しました。これにより、ベンダーは地域製造パートナーの認定と、重要なシリコンおよび光モジュールの現地生産を加速させています。関税によるコスト圧力は設備投資だけでなく、調達サイクルにも影響を与え、企業ITチームは関税の変動がある状況下で総所有コスト(TCO)を評価し、アジャイルな調達フレームワークの採用を奨励しています。ベンダーは、財政的な予測不可能性をヘッジするために長期的なサービス契約を奨励し、関税の影響を複数年にわたって分散させる柔軟なリースおよびサブスクリプションベースのファブリック製品が登場しています。供給制約を緩和するため、多くのプロバイダーはコンポーネントポートフォリオを多様化し、マーチャントシリコンの代替品やオープンソースのスイッチソフトウェアを統合しています。セキュリティデバイスメーカーは、高度な侵入検知およびファイアウォール機能を統合されたファブリックノードに組み込むことで、コンポーネントの使用を最適化し、ハードウェアの増分費用を相殺しています。全体として、2025年の関税の累積的な影響は、ファブリックのイノベーションを加速させ、ステークホルダーに費用対効果が高く、将来性のあるアーキテクチャを追求するよう促しています。

データセンターファブリック市場は、多様な要件と成長ベクトルに基づいて複数の側面でセグメント化されています。データセンタータイプ別では、コロケーション施設とエンタープライズ所有の展開で異なる需要が見られます。コロケーション環境では、卸売事業者は複数のテナントの可変スループットニーズに対応する高密度でカスタマイズ可能なラックに焦点を当て、小売コロケーションはターンキー接続とマネージドサービスを求める中小企業に対応します。エンタープライズファブリックは、大規模な内部トラフィックフローを持つ大企業向けに最適化されており、中小企業はコストとパフォーマンスのバランスが取れた合理化されたソリューションを優先します。展開モデル別では、パブリッククラウド環境はマルチテナンシーと弾力的なプロビジョニングを重視し、プライベートクラウド拡張を利用してデータプライバシーを維持します。ハイブリッドクラウドファブリックは、マルチクラウド制御プレーンを統合して多様なインフラストラクチャ間でワークロードをオーケストレーションし、シングルクラウドソリューションは深い統合とマネージドネットワークオーバーレイを強調します。オンプレミスアーキテクチャは、低遅延アプリケーションや完全なデータガバナンスを必要とする規制対象ワークロードにとって依然として重要です。提供製品別では、ハードウェア、サービス、ソフトウェアコンポーネント間の相互作用が強調されます。高度なルーター、セキュリティデバイス、スイッチが物理層を支え、マネージドサービスとプロフェッショナルサービスがシームレスな展開と継続的な最適化を促進します。ファブリック管理ソフトウェアは、リアルタイムの可視性を提供するための分析および監視ツールと、ポリシーの実施を自動化し、メンテナンス活動を合理化するためのオーケストレーションおよび制御機能を提供します。コンポーネント別では、管理ソフトウェアは分析および監視機能とオーケストレーションおよび制御機能にセグメント化され、それぞれがプロアクティブな問題解決と自動化されたワークフローを可能にします。コアおよびエッジルーターは、それぞれ高スループットのバックボントラフィックと分散サイト接続を処理し、ファイアウォールと侵入検知システムはデータフローを保護します。リーフおよびスパインスイッチはファブリックスパインを形成し、東西トラフィックのバランスを取り、ワークロードのモビリティをサポートします。エンドユーザー別では、業種固有の推進要因を明らかにします。銀行および保険業界はフォールトトレラントで暗号化されたファブリックを要求し、政府機関は連邦政府のイニシアチブと州および地方のデジタルサービスを優先します。病院および製薬会社は、機密性の高い医療データを保護できるコンプライアンス重視のネットワークファブリックを必要とし、クラウドサービスプロバイダーおよびネットワークオペレーターは、スケーラブルなマルチテナント環境に焦点を当てます。自動車およびエレクトロニクスメーカーは、工場現場で自動化のためにエッジファブリックを展開し、実店舗およびeコマース小売業者は、オムニチャネルエクスペリエンスをサポートするためにアジャイルなネットワークを活用します。

データセンターファブリックの採用とイノベーションにおける地域的な動向は、大きく異なります。アメリカ大陸では、ハイパースケール投資と企業のクラウド移行に牽引され、データセンターファブリックのイノベーションに対する旺盛な需要が見られます。北米のオペレーターは、AIワークロードと分散型クラウドアーキテクチャをサポートするために、ディスアグリゲートされたスイッチと統合されたセキュリティデバイスを急速に採用しています。ラテンアメリカ市場はまだ初期段階にありますが、レガシーデータセンターを近代化し、都市ハブ間の接続ギャップに対処するためにモジュラーファブリック設計を採用しています。ヨーロッパ、中東、アフリカ(EMEA)では、データプライバシーと主権に関する厳格な規制フレームワークがファブリックの状況を形成しています。欧州連合のGDPR義務により、組み込み型暗号化と高度なアクセス制御を備えたローカライズされたファブリック展開が促進され、多国籍企業はハイブリッドクラウドファブリックソリューションを通じて複雑なコンプライアンス体制を乗り越えています。アジア太平洋地域は、急速な都市化とハイパースケールクラウドクラスターの普及が際立っています。中国とインドは、国内のシリコンイニシアチブと5Gおよびエッジコンピューティング向けの超低遅延ネットワークに資金を提供する官民パートナーシップにより、ファブリックイノベーションを先導しています。

主要なファブリックベンダーは、自動化、オープンスタンダード、エコシステムパートナーシップへの戦略的投資を通じて差別化を図っています。著名なネットワーキング企業は、コスト競争力のある高密度アーキテクチャを可能にするマーチャントシリコンベースのスイッチラインを導入するとともに、展開を合理化するための統合セキュリティモジュールも提供しています。主要プレーヤーは、オーケストレーションおよび分析ポートフォリオを強化するために専門ソフトウェアプロバイダーの買収を進め、シームレスなマルチベンダー相互運用性とシングルペインオブグラス管理エクスペリエンスを確保しています。新興のチャレンジャーは、ホワイトボックスソリューションとソフトウェア中心のモデルに焦点を当て、サービスプロバイダーや大企業がベンダーロックインを減らしたディスアグリゲートアーキテクチャを採用できるようにしています。これらの企業は、P4プログラマブルパイプラインなどの標準を進化させるためにオープンソースコミュニティと密接に協力し、パケット処理とリアルタイムテレメトリにおけるイノベーションを推進しています。同時に、グローバルなシステムインテグレーターとマネージドサービスプロバイダーは、ファブリック設計、展開、ライフサイクル最適化を含むプロフェッショナルサービスとマネージドサービス製品を拡大しています。さらに、半導体ベンダーは、より高いポート数、強化されたテレメトリエンジン、統合されたMACsec暗号化を備えたマーチャントシリコンロードマップを進めることで、極めて重要な役割を果たしています。

今後の展望として、業界リーダーは、ハードウェアの依存関係を切り離し、異種環境全体でポリシー駆動型自動化を可能にするソフトウェア定義ファブリックの展開を優先すべきです。オープンAPIを採用し、ディスアグリゲートされたスイッチプラットフォームを受け入れることで、組織はインフラストラクチャを将来にわたって対応させ、ファブリック資産のライフサイクル全体で総所有コストを削減できます。最近の関税による混乱や世界的な半導体不足を考慮すると、多様なサプライチェーンを確保することが重要です。幹部は、コアールーター、セキュリティデバイス、高性能スイッチへの途切れないアクセスを維持するために、マーチャントシリコンサプライヤーや地域の製造パートナーを含む複数のハードウェアおよびコンポーネントベンダーを認定する必要があります。セキュリティ機能をファブリック要素に直接組み込むことで、追加のハードウェア費用を最小限に抑えながら防御態勢を強化できます。リーフ層とスパイン層に次世代ファイアウォール、侵入検知システム、MACsecを統合することで、スループットを損なうことなく一貫したポリシー適用と詳細な脅威検出が保証されます。高度な分析とAI駆動型監視プラットフォームを活用することで、生のテレメトリを実用的な洞察に変えることができます。予測メンテナンス、動的負荷分散、エネルギー最適化アルゴリズムは、運用上の回復力を高め、持続可能性目標をサポートし、容量計画に情報を提供します。最後に、クラウドサービスプロバイダーやシステムインテグレーターとの協力的なパートナーシップを築くことで、ハイブリッドおよびエッジ展開シナリオが実現し、ステークホルダーは次世代ファブリックの採用を加速し、急速に進化する市場で競争優位性を維持することができます。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 機械学習ワークロード向け高速GPUクラスターを可能にするAI最適化ネットワークファブリックの採用

* 超低遅延データセンター相互接続のためのコパッケージドオプティクスをトップオブラック型スイッチに統合

* 適応型リソースプロビジョニングのための自動化されたインテントベースファブリック管理システムの導入

* 分散型データセンターファブリックを活用したコンポーザブルインフラソリューションへの需要の高まり

* 爆発的なトラフィック増加とクラウドサービスをサポートするための400GbEおよび800GbEネットワークファブリックへの移行

* ベンダーロックインを軽減するためのオープンネットワークオペレーティングシステムと分散型ホワイトボックススイッチの展開

* ゼロトラストマイクロセグメンテーションと高度なネットワーク検出機能を用いたセキュリティ中心のファブリックセグメンテーション

* 大規模なプロアクティブな障害予測とキャパシティプランニングのためのAI駆動型ネットワーク分析の出現

* ストレージアクセスとデータ転送速度を加速するための高性能NVMe over Fabricソリューションの統合

* 分散コンピューティングと超低遅延処理のためのファブリック拡張を採用するエッジデータセンターの成長

* 2025年の米国関税の累積的影響

* 2025年の人工知能の累積的影響

* **データセンターファブリック**市場、オファリング別

* ハードウェア

* ルーター

* セキュリティデバイス

* スイッチ

* サービス

* マネージドサービス

* プロフェッショナルサービス

* ソフトウェア

* 分析と監視

* ファブリック管理

* オーケストレーションと制御

* **データセンターファブリック**市場、データセンタータイプ別

* コロケーション

* リテールコロケーション

* ホールセールコロケーション

* エンタープライズ

* 大企業

* 中小企業

* **データセンターファブリック**市場、展開モデル別

* クラウド

* プライベートクラウド

* パブリッククラウド

* ハイブリッド

* マルチクラウド

* シングルクラウド

* オンプレミス

* **データセンターファブリック**市場、エンドユーザー別

* 金融サービス

* 銀行

* 保険

* 政府

* 連邦

* 州および地方

* ヘルスケア

* 病院

* 製薬

* IT・通信

* クラウドサービスプロバイダー

* ネットワーク事業者

* 製造業

* 自動車

* エレクトロニクス

* 小売

* 実店舗

* Eコマース

* **データセンターファブリック**市場、地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **データセンターファブリック**市場、グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **データセンターファブリック**市場、国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競合情勢

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アルカテル・ルーセント・エンタープライズ

* アリスタネットワークス

* ブロードコム

* シエナ・コーポレーション

* シスコシステムズ

* デル・テクノロジーズ

* エクストリームネットワークス

* 富士通

* H3Cテクノロジーズ

* ヒューレット・パッカード・エンタープライズ

* 華為技術(ファーウェイ)

* インターナショナル・ビジネス・マシーンズ(IBM)

* ジュニパーネットワークス

* レノボ・グループ

* ノキア・コーポレーション

* エヌビディア

* オラクル・コーポレーション

* スーパーマイクロコンピュータ

* 図目次 [合計: 28]

* 表目次 [合計: 1311]

**図目次**

1. 世界の**データセンターファブリック**市場規模、2018-2032年 (百万米ドル)

2. 世界の**データセンターファブリック**市場規模、オファリング別、2024年 対 2032年 (%)

3. 世界の**データセンターファブリック**市場規模、オファリング別、2024年 対 2025年 対 2032年 (百万米ドル)

4. 世界の**データセンターファブリック**市場規模、データセンタータイプ別、2024年 対 2032年 (%)

5. 世界の**データセンターファブリック**市場規模、データセンタータイプ別、2024年 対 2025年 対 2032年 (百万米ドル)

6. 世界の**データセンターファブリック**市場規模、展開モデル別、2024年 対 2032年 (%)

7. 世界の**データセンターファブリック**市場規模、展開モデル別、2024年 対 2025年 対 2032年 (百万米ドル)

8. 世界の**データセンターファブリック**市場規模、エンドユーザー別、2024年 対 2032年 (%)

9. 世界の**データセンターファブリック**市場規模、エンドユーザー別、2024年 対 2025年 対 2032年 (百万米ドル)

10. 世界の**データセンターファブリック**市場規模、地域別、2024年 対 2025年 対 2032年 (百万米ドル)

11. 米州の**データセンターファブリック**市場規模、サブ地域別、2024年 対 2025年 対 2032年 (百万米ドル)

12. 北米の**データセンターファブリック**市場規模、国別、2024年 対 2025年 対 2032年 (百万米ドル)

13. 中南米の**データセンターファブリック**市場規模、国別、2024年 対 2025年 対 2032年 (百万米ドル)

14. 欧州、中東、アフリカの**データセンターファブリック**市場規模、サブ地域別、2024年 対 2025年 対 2032年 (百万米ドル)

15. 欧州の**データセンターファブリック**市場規模、国別、2024年 対 2025年 対 2032年 (百万米ドル)

16. 中東の**データセンターファブリック**市場規模、国別、2024年 対 2025年 対 2032年 (百万米ドル)

17. アフリカの**データセンターファブリック**市場規模、国別、2024年 対 2025年 対 2032年 (百万米ドル)

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

データセンターファブリックとは、現代のデータセンターにおいて、サーバー、ストレージ、そしてネットワーク機器間の高速かつ低遅延な接続を実現するために設計された、統合されたネットワーク基盤を指します。これは、従来の三層アーキテクチャが抱える帯域幅の制約やスパニングツリープロトコルによる非効率性を克服し、よりフラットでスケーラブルな構造を追求する中で生まれた概念であり、クラウドコンピューティングや仮想化技術の普及とともにその重要性を増してきました。

その中核をなすのが、スパイン・リーフ型アーキテクチャ、別名クロストポロジーです。このアーキテクチャでは、全てのサーバーやストレージが接続されるリーフスイッチ層と、リーフスイッチ間を高速で相互接続するスパインスイッチ層の二層構造が採用されます。これにより、任意のリーフスイッチから別のリーフスイッチへの通信は、必ず一つのスパインスイッチを経由するだけで到達可能となり、予測可能な低遅延と高い帯域幅が保証されます。全てのリンクがアクティブに使用されるため、ECMP(Equal-Cost Multi-Path)ルーティングによって負荷分散と耐障害性が同時に実現され、ネットワーク全体の堅牢性が飛躍的に向上します。

この物理的なファブリック上で論理的なネットワークを構築するために、VXLAN(Virtual Extensible LAN)が広く採用されています。VXLANは、レイヤー2ネットワークをレイヤー3ネットワーク上に拡張するオーバーレイ技術であり、大規模な仮想化環境やマルチテナント環境における柔軟なネットワークセグメンテーションを可能にします。その制御プレーンとして、BGP EVPN(Ethernet VPN)が標準的なプロトコルとして普及しており、MACアドレスの効率的な学習と配布、そしてルーティング情報の統合的な管理を実現します。これにより、物理的な制約にとらわれずに仮想マシンやコンテナを自由に配置し、シームレスな移動を可能にする、真に柔軟なインフラストラクチャが構築されます。

データセンターファブリックの最大の利点は、その卓越したスケーラビリティとパフォーマンスにあります。リーフスイッチとスパインスイッチを水平方向に増設するだけで、容易にネットワーク容量を拡張でき、ビジネスの成長や需要の変化に迅速に対応できます。また、APIを介したプログラマビリティとSDN(Software-Defined Networking)との統合により、ネットワークの自動化と運用効率の向上が図られます。これにより、サービスの迅速な展開、リソースの動的な割り当て、そして運用コストの削減が可能となり、ビジネスの俊敏性を高める上で不可欠な要素となっています。さらに、マルチテナント環境におけるセキュリティと分離の確保も、このファブリックの重要な機能の一つです。

一方で、データセンターファブリックの導入には、初期設計の複雑さや、従来のネットワーク運用とは異なるスキルセットが求められるといった課題も存在します。特に、オーバーレイネットワークの可視化やトラブルシューティングには、専用のツールや深い専門知識が必要となる場合があります。また、初期投資が従来のネットワークよりも高くなる傾向もありますが、長期的な運用コストの削減やビジネス価値の向上を考慮すれば、その投資対効果は十分に期待できます。

現代のデジタル経済において、データセンターファブリックは、クラウドコンピューティング、AI/ML、ビッグデータ分析、エッジコンピューティングといった先進的なワークロードを支える基盤として不可欠な存在です。これは単なるネットワーク技術の進化に留まらず、データセンター全体のアーキテクチャと運用思想を根本から変革し、未来のデジタルインフラストラクチャの可能性を広げる、戦略的なインフラストラクチャの中核を成しているのです。

[調査レポートPICK UP]

- 世界の周辺コイル塞栓システム市場2026年~2032年予測:タイプ別(プッシャブルタイプ、デタッチャブルタイプ)

- 世界のハプティクス技術市場2026年~2032年予測:タイプ別(ハプティクスアクチュエーター、ドライバー&コントローラー、ハプティクスソフトウェア)

- 世界のプレノール(3-メチル-2-ブテン-1-オール)市場2026年~2032年予測:タイプ別(98% 純度、99% 純度)

- 世界のコアシェルナノ粒子市場2026年~2032年予測:タイプ別(無機/無機、無機/有機、有機/無機、有機/有機)

- 世界の鉱石オープンワゴン市場2026年~2032年予測:タイプ別(Eクラス普通高側オープン貨車、Fクラス特別オープン貨車)

- 世界の油貯蔵タンク市場2026年~2032年予測:タイプ別(地上貯蔵タンク(AST)、地下貯蔵タンク(UST))

- 世界の鉄道信号市場2026年~2032年予測:タイプ別(CBTCシステム、I-CBTCシステム、FAOシステム)

- 世界のカラースチールEPSサンドイッチパネル市場2026年~2032年予測:タイプ別(標準タイプ、難燃タイプ)

- 世界のデータセンター用光チップ市場2026年~2032年予測:タイプ別(DFB、EML、VCSEL、その他)

- 世界のLEDドライバーパワーサプライ市場2026年~2032年予測:タイプ別(高出力LEDドライバー、中出力LEDドライバー、低出力LEDドライバー)