❖ 本調査レポートに関するお問い合わせ ❖

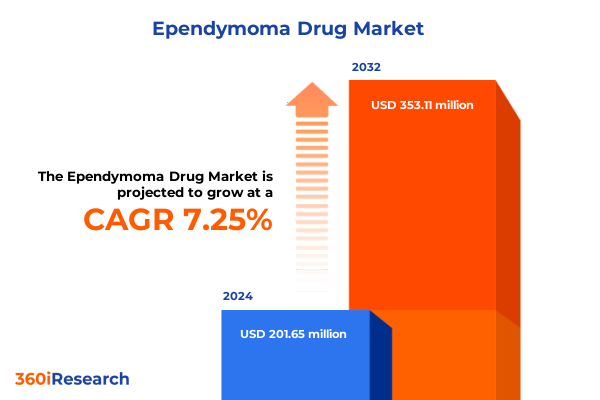

本報告書は、上衣腫医薬品市場の包括的な現状、主要な推進要因、および将来の展望について詳細に分析しています。2024年には2億165万米ドルと推定された市場規模は、2025年には2億1,617万米ドルに達し、2032年までに年平均成長率(CAGR)7.25%で成長し、3億5,311万米ドルに達すると予測されています。

**市場概要**

上衣腫は、中枢神経系腫瘍の中でも特に治療が困難な疾患の一つであり、患者は高い再発リスクと限られた治療選択肢に直面しています。外科的技術や放射線療法の進歩にもかかわらず、革新的な薬理学的介入に対する需要は増大の一途を辿っています。近年、分子ドライバーや腫瘍微小環境の相互作用に関する研究が活発化しており、新たな治療アプローチの可能性が広がっています。この背景のもと、学術界、産業界、擁護団体など、あらゆるステークホルダーが医薬品開発と臨床応用を加速させる必要性について認識を深めています。

競争環境は急速に進化しており、バイオテクノロジー企業、学術センター、大手製薬会社が、発がん経路、エピジェネティック制御因子、免疫調節因子を標的とする初期段階の候補薬に資源を投入しています。これらの画期的な進展は、上衣腫のより精密な分子サブタイピングを可能にする診断モダリティの強化によって補完され、患者層別化と個別化された治療パラダイムを促進します。その結果、治療の地平は拡大し、複数のファーストインクラスおよびベストインクラスの化合物が臨床パイプラインを進んでいます。今後、トランスレーショナルリサーチとリアルワールドエビデンスの統合が、次世代の介入策を形成する上で極めて重要となるでしょう。

**市場の推進要因**

上衣腫治療エコシステムは、精密腫瘍学と免疫療法の画期的な進歩によって、大きな変革期を迎えています。歴史的に、治療戦略は従来の化学療法と放射線療法に限定されており、無増悪生存期間の改善は限定的でした。しかし、近年、腫瘍特異的な遺伝子変異や免疫回避メカニズムが特定されたことにより、標的療法や免疫ベースの介入という新たな時代が到来しました。このパラダイムシフトは、上衣腫のサブタイプに特異的に調整された抗体薬物複合体、低分子阻害剤、およびチェックポイント阻害剤の登場によって特徴づけられます。さらに、バイオテクノロジーのイノベーターと学術研究機関との戦略的提携が、迅速なトランスレーショナルな進歩を加速させています。これらのパートナーシップは、シングルセルシーケンシングや高度な画像診断などの最先端技術へのシームレスなアクセスを促進し、標的検証を洗練させ、臨床試験設計を迅速化します。その結果、適応的試験デザインやバスケット試験が注目を集め、分子的に定義されたコホート全体で治験薬をより機動的に評価できるようになりました。規制当局との連携も加速しており、優先審査経路や迅速承認メカニズムを通じて、より柔軟な対応が示されています。これらの変革的な変化は、科学主導の機敏性と規制革新が融合した協力的なエコシステムを強調し、次なる上衣腫治療法の波を準備しています。

2025年の米国関税政策の変更も、上衣腫医薬品の開発コスト、サプライチェーンのダイナミクス、および市場アクセスに多岐にわたる影響を与えています。輸入される原薬(API)および重要な研究試薬に対する関税の引き上げは、生産コストを上昇させ、製造業者がサプライチェーン戦略を見直すきっかけとなっています。その直接的な結果として、企業は潜在的な混乱から身を守り、臨床供給の継続性を確保するために、国内およびニアショアのサプライヤーへの調達を多様化しています。同時に、関税環境の変化は、製造拠点の戦略的な再検討を促しています。一部の組織は、コスト変動を軽減するために地域内のAPI合成能力を拡大しており、他方で国内の受託開発製造機関(CDMO)との委託契約を追求しています。これらの適応は、支払い者や病院システムとの価格交渉に下流効果をもたらし、コスト圧力と患者アクセスの要請を両立させるための積極的な関与を必要とします。さらに、相互関税が特定の国際市場での競争力に影響を与えるため、完成した製剤の輸出にも変化が生じています。したがって、ステークホルダーは、貿易団体や規制当局との協力を強化し、コンプライアンス経路を最適化し、関税軽減メカニズムを模索しています。

市場セグメンテーションの分析は、上衣腫治療の採用パターンを詳細に明らかにしています。製品カテゴリーの観点からは、臨床意思決定者は、従来の化学療法レジメンと比較して、特異性と忍容性が向上した標的療法や免疫療法に傾倒する傾向が強まっています。この傾向は、分子的に定義された患者サブセットにおいて、安全性プロファイルの改善と持続的な奏効の可能性を示す臨床データによって裏付けられています。患者人口統計も治療経路を形成する上で極めて重要な役割を果たします。成人患者は通常、独特のリスクプロファイルと併存疾患の状況を抱えており、個別の投与戦略と支持療法レジメンにつながります。対照的に、小児上衣腫の症例は、特定の分子サブタイプの発生率が高いことを特徴とし、専門的な臨床試験設計と年齢に応じた製剤が必要とされます。したがって、ステークホルダーの戦略は、小児研究に内在する異なる規制枠組みと倫理的考慮事項を考慮に入れる必要があります。

一次治療は、併用レジメンを通じて最大限の腫瘍制御を達成することに重点を置き、全体的な治療経路の先例を設定します。疾患の進行に伴い、二次治療および三次治療の選択肢には、初期抵抗性を克服することを目的とした特注の分子標的薬がますます多く含まれるようになります。投与経路は治療的魅力をさらに差別化します。静脈内投与は高急性期設定の標準であり続ける一方、経口製剤の登場は外来管理と医療資源利用の削減の可能性を提供します。最後に、流通ネットワークは患者体験に大きな影響を与えます。病院薬局は入院レジメンの主要な調剤場所として機能し、小売および専門チャネルは経口および注入承認された治療薬への外来アクセスを促進します。各チャネルの独自の償還状況と在庫管理プロトコルは、到達範囲とケアの継続性を最適化するために設計された包括的な市場投入戦略に情報を提供します。

地域ごとのダイナミクスも、上衣腫治療薬の進化に顕著な影響を与えています。南北アメリカでは、学術コンソーシアムと産業スポンサー間の協力ネットワークが、堅固な資金調達フレームワークと患者擁護イニシアチブを活用して、初期段階の研究を加速させてきました。この地域では、管理アクセスプログラムやリアルワールドデータ生成パイロットを通じて、新規薬剤へのアクセスを拡大することを目的とした官民パートナーシップも急増しています。対照的に、ヨーロッパ、中東、アフリカ(EMEA)は、償還環境と臨床試験能力が多様なモザイクを形成しています。西ヨーロッパでは、中央集権的な医療技術評価機関と汎地域研究コンソーシアムが調和のとれた試験プロトコルを促進する一方、新興市場では、専門的な神経腫瘍センターの設立とトレーニングイニシアチブに能力構築の取り組みが集中しています。これらの地域の規制当局は、オーファン指定に対する迅速な経路をますます採用しており、画期的な治療法の地域での採用を促進しています。アジア太平洋地域では、急速な産業成長と拡大する医療投資が、臨床開発の加速を推進しています。いくつかの国の規制当局は現在、市販後データに条件付けられた条件付き承認メカニズムを提供しており、市場参入速度を高めています。さらに、地域のイノベーションハブは、腫瘍学に焦点を当てた国内バイオテクノロジーエコシステムを育成しており、特に小児患者人口が多い国々では、国境を越えた試験協力が一般的になっています。これらの地域ごとの違いは、臨床開発計画を現地の規制のニュアンスやパートナーシップの機会に合わせる、オーダーメイドの市場参入戦略の重要性を強調しています。

**市場の展望**

上衣腫医薬品開発の競争領域において、先駆的な企業群が将来の治療パラダイムの方向性を定めています。これらの組織は、機敏なバイオテクノロジースタートアップから確立された製薬大手まで多岐にわたり、堅固な科学プラットフォームと戦略的提携によって際立っています。多くはモジュラーパイプラインモデルを採用し、内部研究と外部ライセンスを統合して分子範囲を拡大し、リード最適化を加速させています。並行して、学術センターとの協力により、仮説主導型の臨床試験に早期から関与することが可能となり、後期開発のリスクを軽減しています。複数の企業が、説得力のある第I相データに基づいて画期的な治療薬指定を獲得しており、早期の規制当局との連携の重要性を強調しています。一方、患者擁護団体とのパートナーシップは、ステークホルダーの意見を取り入れることで試験設計を豊かにし、登録が困難な上衣腫コホートにおける募集と維持を強化しています。製造の卓越性も業界リーダーを差別化する要素であり、生物製剤の生産における精密さと製剤最適化は、有効性と患者の利便性の両方において競争優位性をもたらすことができます。同時に、戦略的買収により、遺伝子編集や腫瘍溶解性ウイルスなどの補完的なモダリティを含む企業ポートフォリオが拡大しています。これらの収束戦略は、腫瘍の不均一性と治療抵抗性に対処することを目的とした多角的な治療アプローチの最前線に主要企業を位置づけています。最終的に、科学的革新、規制上の洞察力、および運用上の拡張性の間の相乗効果が、次世代の上衣腫治療法の標準となる企業を決定するでしょう。

上衣腫市場の進化する状況を活用するためには、業界リーダーは革新と運用上の機敏性のバランスをとる多角的な戦略的プレイブックを採用する必要があります。まず、患者財団や擁護団体との早期の協力関係を築くことは、試験のエンドポイントを現実世界の患者ニーズに合わせ、コミュニティの関与を通じて登録を加速させることで、臨床開発戦略を研ぎ澄ますことができます。適応的試験フレームワークを採用することも、もう一つの重要な手段です。中間解析とバイオマーカー主導のコホート拡大を組み込むことで、スポンサーはデータに基づいたGo/No-Goの意思決定をより迅速に行いながら、資源を節約することができます。さらに、規制当局と積極的に連携し、迅速審査経路や希少疾病用医薬品のインセンティブを確保することは、開発タイムラインをさらに合理化するでしょう。運用面では、地域製造パートナーシップを通じてサプライチェーンを多様化することで、関税関連のコスト圧力を軽減し、原薬への信頼性の高いアクセスを確保できます。これと並行して、デジタルヘルスソリューションを試験プロトコルに組み込むことで、患者の服薬遵守モニタリングを強化し、リアルタイムの結果を把握することができ、それによって規制当局への提出や支払い者との交渉のためのエビデンスベースを強化します。最後に、臨床、規制、製造、市場アクセスに関する専門知識を網羅する横断的な卓越性センターを構築することは、組織の連携を促進し、意思決定を迅速化するでしょう。これらの提言を実行することにより、ステークホルダーは上衣腫医薬品開発の複雑さを乗り越え、患者に意義のある影響をもたらすためのより良い準備が整うことになります。

以下に、目次(TOC)の日本語訳と詳細な階層構造を示します。

—

**目次**

**I. 序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

* 臨床試験におけるRELA融合陽性上衣腫を対象とした標的エピジェネティック療法の採用増加

* 上衣腫特異的抗原を標的とするCAR T細胞療法の進歩と初期臨床有効性シグナル

* 上衣腫患者の個別化治療層別化を可能にするマルチオミクス診断プラットフォームの登場

* 小児上衣腫医薬品開発を加速するためのバイオ医薬品企業と学術機関間の連携強化

* FDAの希少疾病用医薬品インセンティブと優先審査バウチャーが上衣腫パイプライン投資ダイナミクスに与える影響

* 上衣腫治療における薬物送達を改善するための血液脳関門透過性小分子への注力強化

* 上衣腫における微小残存病変と治療反応をモニタリングするためのリキッドバイオプシーバイオマーカーの統合

* 再発上衣腫試験における放射線療法と免疫チェックポイント阻害剤を組み合わせた併用療法アプローチ

* 高額な希少上衣腫医薬品の償還課題に対応する商業化戦略

* 上衣腫における腫瘍標的化を強化し、オフターゲット毒性を低減するペプチド結合薬の開発

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. 上衣腫医薬品市場、製品タイプ別**

* 化学療法

* 免疫療法

* 標的療法

**IX. 上衣腫医薬品市場、患者タイプ別**

* 成人

* 小児

**X. 上衣腫医薬品市場、治療ライン別**

* 一次治療

* 二次治療

* 三次治療

**XI. 上衣腫医薬品市場、投与経路別**

* 静脈内

* 経口

**XII. 上衣腫医薬品市場、流通チャネル別**

* 病院薬局

* 小売薬局

* 専門薬局

**XIII. 上衣腫医薬品市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

**XIV. 上衣腫医薬品市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

**XV. 上衣腫医薬品市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

**XVI. 競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* ノバルティスAG

* ロシュ・ホールディングAG

* ブリストル・マイヤーズ スクイブ社

* メルク・アンド・カンパニー社

* ファイザー社

* ジョンソン・エンド・ジョンソン

* アストラゼネカPLC

* アムジェン社

* メルクKGaA

* イーライリリー・アンド・カンパニー

**XVII. 図目次 [合計: 30]**

**XVIII. 表目次 [合計: 417]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

上衣腫は、中枢神経系に発生する稀な腫瘍であり、特に小児に多く見られますが、成人にも発症します。脳室や脊髄の中心管を裏打ちする上衣細胞に由来し、その悪性度はWHO分類により様々です。その治療は主に外科的切除と放射線療法が中心であり、薬物療法、すなわち上衣腫医薬品の役割は、他の脳腫瘍と比較して限定的であるのが現状です。これは、上衣腫の生物学的特性、治療環境、そして医薬品開発における複数の困難が複合的に作用しているためです。

この限定的な役割には複数の要因が関与しています。最も大きな障壁の一つは、脳と血液の間に存在する血液脳関門(BBB)です。多くの薬剤がBBBを通過できず、腫瘍組織に十分な濃度で到達することが困難であるため、全身投与された薬剤の効果が著しく制限されます。また、上衣腫は分子生物学的に多様なサブタイプが存在し、個々の腫瘍が持つ遺伝子変異やシグナル伝達経路が均一でないため、特定の標的を絞った薬剤開発が難しいという側面もあります。さらに、稀な疾患であるため、研究開発への投資が相対的に少なく、大規模な臨床試験の実施も困難であり、いわゆるオーファンドラッグとしての課題を抱えています。

現在、上衣腫の治療に用いられる化学療法薬は、主に再発例や放射線治療が困難な場合、あるいは補助療法として検討されることがありますが、その効果は一般的に限定的です。シスプラチン、カルボプラチンなどのプラチナ製剤や、エトポシド、シクロホスファミド、ビンクリスチンなどのアルキル化剤や微小管阻害剤が用いられることがあります。しかし、これらの薬剤は上衣腫に特異的なものではなく、広範な抗腫瘍スペクトルを持つため、副作用も無視できません。特に小児患者においては、長期的な神経認知機能への影響や二次がんのリスクも考慮する必要があり、その使用は慎重に行われます。

近年、上衣腫の分子生物学的特性の解明が進むにつれて、新たな治療標的の探索が活発に行われています。例えば、特定の遺伝子変異や融合遺伝子、あるいは細胞増殖に関わるシグナル伝達経路(例:EGFR、PI3K/AKT/mTOR経路など)を標的とする分子標的薬の開発が期待されています。これらの薬剤は、腫瘍細胞に特異的に作用することで、従来の化学療法薬に比べて副作用が少なく、より高い治療効果をもたらす可能性を秘めています。また、免疫チェックポイント阻害薬やCAR-T細胞療法といった免疫療法も、他の悪性腫瘍で目覚ましい効果を示しており、上衣腫においてもその可能性が模索されています。しかし、上衣腫におけるこれらの新規治療法の有効性はまだ確立されておらず、多くの薬剤が臨床試験の段階にあり、その成果が待たれる状況です。

上衣腫医薬品の開発は、BBBの課題、腫瘍の多様性、疾患の稀少性といった複合的な困難に直面していますが、ゲノム解析技術の進歩と分子病理学的理解の深化により、個々の患者の腫瘍特性に基づいた、より効果的で副作用の少ない個別化医療の実現が期待されています。今後、国際的な共同研究の推進と臨床試験の加速が、上衣腫患者の予後改善に不可欠な新たな医薬品の創出へと繋がるでしょう。

[調査レポートPICK UP]

- 世界の軽量ベビーカー市場2026年~2032年予測:タイプ別(基本モデル、マルチ機能アップグレードモデル)

- 世界の異方性硬フェライト磁石市場2026年~2032年予測:タイプ別(低グレード異方性フェライト、標準異方性フェライト、高グレード異方性フェライト)

- 世界の乾燥剤入り押出成形経口固形製剤包装市場2026年-2032年:チューブ、ブリスター、ボトル、パウチ

- 世界のマイクロチップコンデンサ市場2026年-2032年:セラミックコンデンサ、シリコンコンデンサ、タンタルコンデンサ、ガラスコンデンサ、ポリマーコンデンサ

- 世界のニオブ酸リチウム結晶市場2026年-2032年:音響用グレード、光学用グレード

- 世界の深水用エアレーター市場2026年-2032年:浸漬式エアレーター、拡散式エアレーター

- リジッドダンプトラックの世界市場2026年

- 世界のナノリットルディスペンサーヘッド市場2026年-2032年:空圧駆動式ディスペンサーヘッド、ピエゾ駆動式ディスペンサーヘッド

- 世界の4-ニトロフェニル(チアゾール-5-イルメチル)カーボネート(NCT)市場2026年-2032年:≥99.0%、 ≥98.0%

- 世界の心臓用ミオシン阻害剤市場2026年-2032年:低分子化合物、ペプチド