❖ 本調査レポートに関するお問い合わせ ❖

## ポリカーボネート製フロントガラス市場:詳細分析(2025-2032年)

### 市場概要

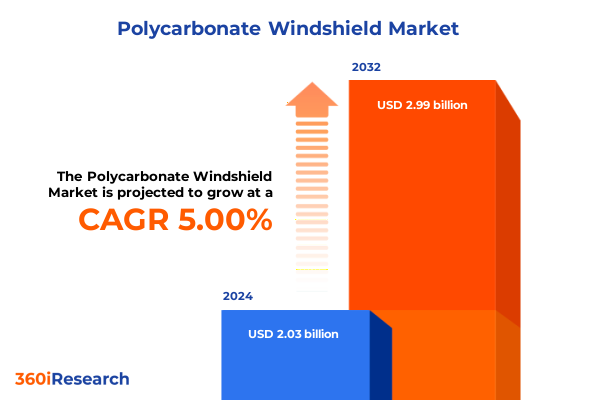

ポリカーボネート製フロントガラス市場は、自動車産業における軽量かつ高性能な材料への顕著な移行を背景に、極めて重要なソリューションとして浮上しています。2024年には20.3億米ドルと推定され、2025年には21.1億米ドルに達し、2032年までに年平均成長率(CAGR)5.00%で29.9億米ドルに成長すると予測されています。この成長は、従来の合わせガラスと比較して、ポリカーボネートが提供する卓越した耐衝撃性、優れた飛散防止性能、および大幅な軽量化という利点に起因しています。

製造業者と規制当局が厳格な安全基準と燃費目標を追求する中、ポリカーボネートは紫外線保護、耐擦傷性、太陽光制御のための先進コーティングを統合できる能力により、OE(純正部品)およびアフターマーケットの両方でその魅力を高めています。さらに、先進運転支援システム(ADAS)やセンサー統合の普及は、フロントガラス材料に新たな要求をもたらしています。ポリカーボネートの多様性は、複雑な形状や埋め込み型センサーハウジングを可能にし、ヘッドアップディスプレイ、カメラ、LiDARシステムなどのシームレスな統合を促進します。この柔軟性により、自動車メーカーは外装グレージング戦略を再評価しており、ポリカーボネートが単なるガラス代替品ではなく、次世代コックピット体験を可能にするものとして注目されています。

実験的な用途から広範な商業化へと移行する中で、ポリカーボネート製フロントガラスは商用車および乗用車の両セグメントで注目を集めています。独立系修理工場やOEMディーラーは、修理および交換のための特殊コーティングと設計プロトコルを導入し始めており、アフターマーケットの準備が整いつつあることを示しています。同様に、オンラインプラットフォームも提供を拡大し、B2BおよびB2C顧客にコーティング、積層、単層のポリカーボネートオプションへのアクセスを提供しています。

### 成長促進要因

ポリカーボネート製フロントガラス市場の成長は、いくつかの革命的な発展と破壊的なトレンドによって推進されています。

**1. 技術革新と材料科学の進歩:**

* **コーティング技術のブレークスルー:** 以前は透明度、耐久性、UV安定性に関する懸念がポリマーベースのグレージングへの移行を制限していましたが、耐擦傷性およびUV遮断コーティングにおける最近のブレークスルーが市場のダイナミクスを根本的に変えました。

* **製造技術の進化:** 積層造形および精密成形技術は、空力性能とキャビン人間工学を最適化しようとする車両設計者にとって魅力的な、輪郭のある軽量グレージングアセンブリの新たな可能性を切り開きました。

* **安全性に特化した配合:** 世界的な安全規制の収束により、破壊せずにエネルギーを吸収できる材料に対する要求が高まっています。歩行者安全義務や横転保護基準を満たすように調整されたポリカーボネート配合は、研究室のプロトタイプから量産パイロットラインへと急速に進んでいます。

**2. 厳格な規制要件と燃費目標:**

* 世界中の政府および規制機関は、車両の安全性と燃費効率に関するより厳格な基準を課しています。ポリカーボネート製フロントガラスは、優れた耐衝撃性と軽量化により、これらの要件を満たす上で重要な役割を果たします。特に、歩行者保護や横転保護に関する規制は、ポリカーボネートの採用を加速させています。

**3. ADASおよびセンサー統合の普及:**

* 先進運転支援システム(ADAS)の急速な普及と、ヘッドアップディスプレイ、カメラ、LiDARシステムなどのセンサーのフロントガラスへの統合は、ポリカーボネートの柔軟性と複雑な形状への対応能力を際立たせています。これにより、次世代のコックピット体験が可能になります。

**4. アフターマーケットの変革:**

* オンライン販売チャネル(B2BおよびB2C)の増加により、エンドユーザーはコーティングおよび積層ポリマー製フロントガラスに直接アクセスできるようになりました。従来の独立系修理工場はポリカーボネート修理のための専門トレーニングと設備に投資しており、OEMディーラーは交換プロトコルを合理化してダウンタイムを削減しています。これらの変化は、性能向上だけでなく、ライフサイクルコスト効率も提供する材料への業界全体のコミットメントを反映しています。

**5. サプライチェーンの再編と地域化:**

* 2025年の米国におけるポリカーボネート樹脂輸入に対する関税措置は、原材料コストの上昇と調達戦略の再調整を引き起こしました。これにより、国内樹脂生産者と下流コンバーター間の協力が促進され、多くのティア1サプライヤーはポリカーボネート押出および積層プロセスの地域化イニシアチブを加速させています。オンショア生産ラインへの投資は、変動する関税制度や通貨変動への露出を減らすことを目的としており、サプライチェーンの回復力強化に貢献しています。

### 市場の展望と戦略的示唆

ポリカーボネート製フロントガラス市場は、技術の進歩、規制圧力、およびサプライチェーンの複雑さの中で、継続的な成長と進化を遂げる見込みです。

**1. セグメンテーションの洞察:**

* **最終用途別:** 商用車市場では、フリートオペレーターの経済的圧力と迅速な修理の必要性から、独立系修理工場とOEMディーラーの両方が重要な役割を担っています。乗用車市場では、独立系修理センター、正規ディーラー、新興オンライン小売業者の断片化されたエコシステムが利用されています。

* **車両タイプ別:** バスや大型商用車は、耐久性と軽量化による運用コスト削減の恩恵から、ポリカーボネート製フロントガラスへの強い需要を示しています。乗用車では、先進センサー統合とデザイン差別化が重視される高級車や高性能モデルでポリマーグレージングが選択的に採用されています。

* **技術別:** 厳しい冬の気候の地域では加熱グレージングシステムが普及し、光学的な透明度を維持し耐用年数を延ばすために耐擦傷性処理が必須要件となっています。太陽光制御コーティングはキャビン温度とHVAC負荷を低減したいフリートマネージャーにとって特に魅力的であり、UV耐性仕上げは長期的な耐候性と規制要件への準拠を保証します。

* **販売チャネル別:** 正規修理工場はポリカーボネート製レトロフィットキットを導入する傾向があり、非正規修理センターは低コストの単層製品に注力しています。OEMチャネルは、ブランドの評判と統合された保証サービスを活用し、高度な積層およびコーティング製品を推進しています。オンラインプラットフォームは、B2BポータルとB2Cストアフロントの両方で、流通能力を急速に拡大しています。

* **製品タイプ別:** コーティングされた構成(耐擦傷性、UV耐性)、積層多層構造(遮音性、構造安全性)、および単層シート(費用対効果の高い軽量代替品)に分類されます。

**2. 地域別展望:**

* **米州:** 厳格な連邦安全基準と燃費基準が、北米のOEMによる軽量グレージングへの投資を促進しています。南米のアフターマーケット参加者は、厳しい環境条件下での製品寿命を延ばすために耐擦傷性コーティングに注力しています。

* **EMEA(欧州、中東、アフリカ):** 欧州では、歩行者安全と衝撃性能に関する規制の収束が、先進的なポリカーボネートソリューションの早期採用を推進しています。中東のオペレーターは高温耐久性と耐擦傷性に魅力を感じており、アフリカでは経済的制約とインフラの考慮から、独立系アフターマーケットが費用対効果の高い単層オプションに依存する傾向があります。

* **アジア太平洋:** 日本と韓国の自動車大手は、国内のポリマーサプライチェーンを活用し、加熱グレージングと統合センサーハウジングを先駆けて導入しています。中国とインドでは、急速なフリート拡大がアフターマーケットプレーヤーに大きな機会を創出し、B2Bオンラインプラットフォームが耐擦傷性コーティングパネルの迅速なスケールアップを促進しています。東南アジア市場は、輸入関税と物流の複雑さを回避するために地域OEMが現地生産を模索する中で、従来のガラス修理からポリマー交換へと徐々に移行しています。

**3. 競争環境:**

* Covestro、SABIC、Teijin、Bayer MaterialScienceなどの主要企業は、統合された材料科学の専門知識、製造規模、およびバリューチェーン全体にわたる戦略的パートナーシップによって差別化されています。これらの企業は、UV耐性グレード、多層積層プロセス、機能性コーティング、耐擦傷性化学に注力しています。

* Saint-Gobain SekuritやAGC Automotiveなどのティア1自動車サプライヤーは、ポリマーグレージングへの垂直統合を進め、基材と機能層の両方を提供するワンストップショップサプライヤーとしての地位を確立しています。

* 材料生産者と特殊コーティング企業間の戦略的提携は、単一工程の積層プロセスで適用できる次世代のUVおよび耐擦傷性配合に焦点を当て、業界の技術ロードマップを定義しています。

**4. 業界リーダーへの戦略的提言:**

* **技術的差別化:** 耐擦傷性とUV耐性を単一の処理ステップに統合する先進コーティング技術への投資は、生産性の向上と複雑さの軽減をもたらします。

* **サプライチェーンの回復力:** 地域樹脂メーカーとの戦略的パートナーシップの構築や、現地での押出施設の設立は、変動する関税や物流のボトルネックの影響を軽減します。

* **チャネルアライメント:** OEMサプライヤーは厳格なメーカー仕様を満たすように製品ポートフォリオを調整し、アフターマーケットプレーヤーは独立系修理ネットワーク、正規修理工場、およびエンドユーザーに対応するデジタルプラットフォームと連携する必要があります。

* **持続可能性:** 製品設計と製造業務に持続可能性の指標を組み込むことは、環境目標に焦点を当てるOEMやフリートオペレーターの共感を呼びます。リサイクルポリカーボネート原料の採用やコーティング用途での溶剤使用量の削減は、循環型経済の原則に取り組むブランドを差別化します。

これらの戦略的提言は、業界のステークホルダーが新たな機会を捉え、ポリカーボネート製フロントガラス分野における競争優位性を強化することを可能にするでしょう。

目次

序文

市場セグメンテーションと対象範囲

調査対象年

通貨

言語

ステークホルダー

調査方法論

エグゼクティブサマリー

市場概要

市場インサイト

自動車OEMによる、ドライバーの視認性を高める高度な耐傷性コーティングを施した高透明ポリカーボネート製フロントガラスの採用

ドライバーの安全性向上のため、埋め込み型ヘッドアップディスプレイ技術のポリカーボネート製フロントガラスへの統合への移行

軽量電気自動車の地域的な急増が、耐衝撃性ポリカーボネート製フロントガラス部品の需要を促進

ポリカーボネート製フロントガラス用自己修復性ポリマーコーティングの進歩が、長期的なメンテナンスコストを削減

バイオベースポリカーボネート樹脂の革新が、自動車用フロントガラスの持続可能性と性能を最適化

さまざまな天候下でクリアな視界を維持するための、ポリカーボネート製フロントガラスへのナノ構造防曇処理の導入

軽量素材に対する規制上のインセンティブの増加が、商用車フリートにおけるポリカーボネート製フロントガラスの統合を加速

ライフサイクル排出量を削減するための、リサイクルポリカーボネート含有量とクローズドループリサイクルプログラムへの重点化の増加

商用車フリートにおける極端な衝撃に耐えうる超高強度多層ポリカーボネート製フロントガラスの需要増加

自動車市場における

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ポリカーボネート製フロントガラスは、自動車産業をはじめとする様々な分野で注目を集めている革新的な素材であり、従来のガラス製フロントガラスに代わる次世代の選択肢としてその可能性が探られています。この素材は、その卓越した特性から、車両の性能向上、安全性強化、そしてデザインの自由度拡大に大きく貢献すると期待されており、特に環境負荷低減や電動化が進む現代において、その軽量性は非常に重要な要素となっています。

ポリカーボネート製フロントガラスの最大の特長の一つは、その圧倒的な軽量性です。同サイズのガラス製フロントガラスと比較して、約半分の重量に抑えることが可能であり、これにより車両全体の軽量化に大きく寄与します。車両の軽量化は、燃費効率の向上、加速性能の改善、そして電気自動車においては航続距離の延長に直結するため、環境性能と走行性能の両面でメリットをもたらします。さらに、その衝撃耐性の高さも特筆すべき点です。ポリカーボネートはガラスの数百倍とも言われる耐衝撃性を持ち、飛び石や衝突時の破損リスクを大幅に低減します。万が一破損した場合でも、ガラスのように鋭利な破片が飛散することが少なく、乗員の安全性を高める効果があります。

また、ポリカーボネートはその優れた成形性により、複雑な曲面デザインや自由な形状を実現できるという利点があります。これにより、自動車メーカーはより空力性能に優れた流線型のデザインや、これまでのガラスでは難しかった斬新な意匠を取り入れることが可能となり、デザインの可能性を大きく広げます。さらに、熱伝導率がガラスよりも低いため、車内の断熱性向上にも寄与し、冷暖房効率の改善を通じてエネルギー消費の削減にも貢献します。これは、特に電気自動車においてバッテリー消費を抑える上で重要な要素となり得ます。

一方で、ポリカーボネート製フロントガラスにはいくつかの課題も存在します。最も顕著なのが、その表面硬度の低さです。ガラスと比較して柔らかいため、砂塵やワイパーの使用によって傷がつきやすいという欠点があります。この問題を克服するためには、高度なハードコート技術が不可欠であり、現在では優れた耐擦傷性を持つ表面処理が開発されていますが、それでもガラスと同等の耐久性を実現するにはコストと技術的な課題が伴います。また、紫外線による劣化も懸念される点です。長期間の紫外線曝露により、黄変や透明度の低下が生じる可能性があるため、紫外線吸収剤を配合した保護層やコーティングが必須となります。

初期のポリカーボネート製品では、光学的な歪みや視認性の問題が指摘されることもありましたが、近年の製造技術の進歩により、多層構造や精密な成形技術、高品質なコーティングを組み合わせることで、この問題は大幅に改善され、現在ではガラスに匹敵する高い光学品質を実現しています。しかし、これらの特殊な製造プロセスや高性能なコーティングは、結果として製造コストの増加に繋がり、従来のガラス製フロントガラスと比較して高価になる傾向があります。このコストが、一般車両への普及を阻む大きな要因の一つとなっています。

現在、ポリカーボネート製フロントガラスは、その特性を最大限に活かせるモータースポーツ車両や航空機、鉄道車両、建設機械など、特定の分野で既に実用化が進んでいます。これらの分野では、軽量化による性能向上や、高い耐衝撃性による安全性確保が特に重視されます。将来的には、電気自動車の普及に伴う軽量化ニーズの高まりや、自動運転技術の進化によるセンサー統合の必要性から、一般乗用車への採用も拡大していくと予測されます。センサーやアンテナを内蔵した「スマートフロントガラス」としての可能性も秘めており、多機能化への期待も高まっています。

ポリカーボネート製フロントガラスは、軽量性、耐衝撃性、デザインの自由度といった数多くの優れた特性を持つ一方で、耐擦傷性やコストといった課題も抱えています。しかし、これらの課題に対する技術開発は日進月歩であり、高性能なコーティング技術や製造プロセスの改善により、その性能は着実に向上しています。環境性能と安全性の両立が求められる現代において、ポリカーボネート製フロントガラスは、自動車の未来を形作る上で不可欠な素材の一つとして、その進化と普及が大いに期待されています。

[調査レポートPICK UP]

- 世界のテレセントリック対物レンズ市場2026年-2032年:オブジェクト・スクエア望遠レンズ、イメージ空間望遠レンズ、バイテレセントリックレンズ

- 世界の心臓用ミオシン阻害剤市場2026年-2032年:低分子化合物、ペプチド

- 世界のスマートバランスバイク市場2026年~2032年予測:タイプ別(2輪ペダルタイプ、脚/膝コントロールバー付き、EUC一輪車)

- 世界の3Cデジタルバッテリー市場2026年-2032年:リチウムイオン電池、リチウムポリマー電池

- 世界の自動車用ダイナミック・グラウンド・プロジェクション市場2026年-2032年:照度<50ルクス、50≤照度≤150ルクス、照度>150ルクス

- ターボシャフトエンジンの世界市場2026年

- 世界のハンドヘルド型メッシュネブライザー市場2026年-2032年:成人、小児

- 世界の自動車用改質プラスチック市場2026年-2032年:改質PBT、改質PET、改質PA、改質PP、改質ABS、改質PC

- 世界の食品洗浄システム市場2026年-2032年:気泡洗浄システム、スプレー洗浄システム、ドラム/回転式洗浄システム、超音波洗浄システム、オゾン殺菌洗浄システム、高圧ジェット洗浄システム

- ホログラフィックディスプレイキャビネットの世界市場2026年