❖ 本調査レポートに関するお問い合わせ ❖

**産業車両市場の概要、推進要因、および展望に関する詳細レポート**

本レポートは、産業車両市場が現在、従来の資材運搬ソリューションと先進技術の融合点にあり、業務効率の再定義が進んでいることを明らかにしています。過去10年間で、デジタル化、電動化、自動化の組み合わせが変化のペースを加速させ、俊敏性と戦略的先見性の両方が求められる状況です。人件費の高騰、規制環境の変化、持続可能性への要求の高まりに企業が直面する中、新たなトレンドを理解するための包括的な枠組みの必要性はかつてないほど重要になっています。

**市場概要**

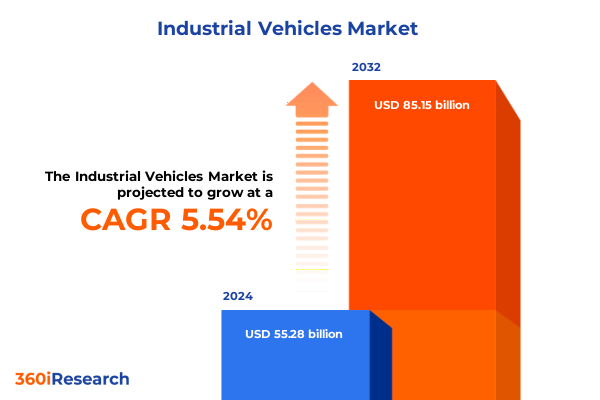

産業車両市場規模は、2024年に552.8億米ドルと推定され、2025年には580.8億米ドルに達すると予測されています。その後、2032年までに年平均成長率(CAGR)5.54%で成長し、851.5億米ドルに達すると見込まれています。この成長は、技術革新と市場の期待の変化が相互作用する中で、自律走行搬送車(AGV)の倉庫への導入から、製造工場でのゼロエミッションフリートの展開に至るまで、産業オペレーションの全ライフサイクルにわたる変革によって支えられています。

**市場の推進要因**

**1. 自動化、電動化、データ駆動型接続性の融合**

産業車両分野全体で、自動化、電動化、データ分析の融合が、運用上可能なことの境界を再定義しています。

* **自動化の進展:** AGVやロボットはもはや試験的なプロジェクトではなく、高スループットの流通センターに不可欠な要素となり、サイクルタイムと労働生産性に直接影響を与えています。AIを活用した機能、例えば動的な障害物回避やフリートオーケストレーションは、安全性とスループットをさらに向上させるでしょう。

* **電動化への移行:** 排出ガス規制の強化と持続可能性への推進により、電動パワートレインへの移行が加速しています。企業は、二酸化炭素排出量の削減だけでなく、エネルギー効率の向上とメンテナンスコストの削減による総所有コスト(TCO)の低減を目的として、バッテリー駆動のフォークリフトやスタッカーを導入しています。電動セグメント内では、鉛蓄電池とリチウムイオン電池の技術的違いが、エネルギー密度、充電サイクル時間、ライフサイクルコストにおけるトレードオフを浮き彫りにしています。持続可能性と総所有コストへの関心が高まるにつれて、エンドユーザーはこれらの要素を調達決定においてますます重視しています。

* **データ駆動型接続性とテレマティクス:** コネクティビティプラットフォームとテレマティクスソリューションの普及は、フリート管理の方法を変革しています。リアルタイム監視と予測分析により、予防的なメンテナンススケジューリングが可能になり、予期せぬダウンタイムを最小限に抑え、資産のライフサイクルを延長します。IoTセンサーとクラウドベースのダッシュボードの統合により、経営陣はパフォーマンス指標と稼働率を前例のないレベルで可視化できるようになり、ルーティング戦略の最適化からエネルギー管理システムの調整まで、データに基づいた意思決定を支援します。

**2. 2025年米国関税の影響**

2025年に米国が産業車両生産に不可欠な輸入部品(鉄鋼構造部品、電子制御ユニット、バッテリーモジュールなど)を対象とした一連の関税を導入したことは、世界のサプライチェーンに影響を及ぼし、メーカーはコスト圧力を軽減するために調達戦略の見直しを迫られました。原材料やサブアセンブリに対する関税の増加により、オリジナル機器メーカー(OEM)は投入コストの上昇に直面し、それが価格モデルに影響を与え、バリューチェーン全体の利益率を圧迫しました。これらの貿易措置の累積的な影響は、リードタイムの長期化と調達のボラティリティの増大として現れています。これに対処するため、多くの業界関係者は、生産の継続性を維持するために、国内サプライヤーと低関税管轄区域の両方を活用するデュアルソーシング戦略を採用しています。また、企業は将来の貿易混乱から自社を守るために、重要なプロセスを内製化する垂直統合の強化も模索しています。この変化は、企業がグローバル規模の経済性と、現地化された能力への投資のバランスを取るため、設備投資に影響を与えます。

**3. 市場セグメンテーションによるダイナミクスの形成**

産業車両市場のダイナミクスは、複数のセグメンテーション層の相互作用を考慮することで、より詳細に理解できます。

* **車両タイプ別:** コンテナハンドラー、カウンターバランスフォークリフト、オーダーピッカー、パレットトラック、リーチトラック、牽引車はそれぞれ、高層倉庫保管から港湾ターミナルでの重量物運搬まで、異なる運用プロファイルに対応しています。これらの用途は、機器クラス間で必ずしも互換性のない方法で、購入基準、利用パターン、メンテナンス要件に影響を与えます。

* **動力源別:** ディーゼルおよびガソリンエンジンは屋外および大容量用途で依然として普及していますが、電動、ハイブリッド、LPG車は、ゼロローカルエミッションと低騒音レベルのため、屋内作業で優勢です。

* **リフト容量別:** 2トン以下、2~5トン、5~10トン、10トン超の容量区分は、業界全体の多様な重量物処理要件を反映しています。自動車製造や建設現場では最高容量のフォークリフトが求められる一方、小売や倉庫環境では狭い通路での機動性が優先されます。

* **操作モード別:** マニュアル、半自動、全自動ソリューションにわたる操作モードの次元は、労働力の利用可能性とプロセスの整合性が導入をどのように推進するかを示しています。

**4. 地域別の成長パターンと戦略的機会**

産業車両分野の地域情勢は、経済的成熟度、規制枠組み、インフラ開発を反映した明確な特徴を示しています。

* **南北アメリカ:** Eコマースの広範な成長が、特に迅速なターンアラウンドを優先する流通センターにおける機敏な資材運搬ソリューションの需要を促進しています。北米は、近代的な倉庫施設の投資と仕分け・ピッキング作業の自動化により、フリートの電動化とテレマティクス導入をリードしています。

* **ヨーロッパ、中東、アフリカ:** 欧州では、厳格な排出ガス規制と脱炭素化目標がフリート更新プログラムと改修イニシアチブを促進しています。西欧市場はエネルギー効率と環境認証を重視する一方、中東では大規模な物流プロジェクトとスマートシティ開発に関連する自動化への初期的な関心が両立しています。サハラ以南のアフリカ市場では、都市化の傾向が機械化された運搬への依存を徐々に高めていますが、インフラの制約とコスト感度が機器の選択に影響を与え続けています。

* **アジア太平洋:** アジア太平洋地域は、多様な成長軌跡を示しています。日本や韓国のような先進経済国では、技術的リーダーシップが自律走行車やバッテリー交換システムの早期導入を推進しています。中国の広大な製造業およびEコマース部門は、クリーンエネルギーに対する政府のインセンティブに支えられ、電動フォークリフトやイントラロジスティクスロボットを好んでいます。東南アジア市場では、人件費の上昇と物流の複雑化が組み合わさり、法外な設備投資なしにスループットを向上させるための半自動ソリューションの統合が促されています。

**展望と戦略**

急速に進化する産業車両の状況を乗り切るために、企業は技術、持続可能性、サプライチェーンのレジリエンスを統合する包括的な戦略を採用する必要があります。業界リーダーは、フリートのアップグレードが長期的な脱炭素化目標と労働力最適化目標に合致するよう、電動化と自動化への投資を優先することが推奨されます。モジュール式自動化キットを展開し、既存の資産を改修することで、組織は大規模な設備投資なしに段階的な効率向上を達成できます。

同時に、バッテリーセルメーカーからAI駆動型ソフトウェア企業に至るまでのテクノロジープロバイダーとの戦略的提携を構築することは、価値実現までの時間を短縮し、研究開発リスクを分散させることができます。テレマティクスプラットフォームとERPシステム間の相互運用性を優先することで、運用への可視性が向上し、より洗練された予測メンテナンス体制が可能になります。さらに、多様な調達とニアショアリングを通じて柔軟なサプライチェーンを設計することは、関税の影響を軽減し、リードタイムの変動を減らすことにつながります。

同様に重要なのは、労働力の能力開発です。自律システム監視、データ分析解釈、持続可能性のベストプラクティスに焦点を当てたトレーニングプログラムは、従業員が高度な機器から最大限の価値を引き出すことを可能にします。組織文化をデジタル変革の目標と整合させることで、企業は継続的な改善を受け入れる考え方を育み、産業車両市場における新たな機会を捉える態勢を整えることができます。

主要メーカーもこの変革を推進しています。トヨタインダストリーズは、自動車の伝統を活かし、エネルギー効率の高い資材運搬ソリューションを導入し、ハイブリッドおよび電動パワートレインの先駆者となっています。Kion Groupは、リフトトラック、倉庫自動化、デジタルサービスを単一プラットフォームで統合し、サプライチェーン実行を合理化する包括的な製品で際立っています。Jungheinrichは、AGVと倉庫管理ソフトウェアを組み合わせた包括的なイントラロジスティクスシステムで差別化を図っています。Hyster-Yaleは、強力なアフターマーケットに焦点を当て、ライフサイクルサービスと部品流通に優れ、メンテナンス契約とオペレーター研修プログラムを通じて顧客ロイヤルティを強化しています。一方、三菱ロジスネクストグループは、テレマティクスと予測メンテナンスモジュールに多額の投資を行い、多様な運用環境でリアルタイム診断と資産最適化を可能にしています。バッテリー技術スペシャリスト、ロボットインテグレーター、ソフトウェア開発者との戦略的パートナーシップは、これらの企業の能力をさらに増幅させています。自律機能と遠隔フリートオーケストレーションをターゲットとした合弁事業は、価値が機器販売だけでなく、データ分析とサービスサブスクリプションからますます派生するプラットフォームベースのビジネスモデルへの移行を示唆しています。これらの動向は、産業車両市場が今後も技術革新と戦略的適応を通じて成長し続けることを明確に示しています。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 排出量と運用コスト削減のための大型フォークリフトにおける電動パワートレインの採用

* 倉庫およびヤード管理効率化のための自律航行システムの導入

* リアルタイムのフリート性能監視と最適化のためのAI駆動型テレマティクスプラットフォームの展開

* 電動産業車両の稼働停止時間を最小限に抑えるためのモジュール式バッテリー交換技術の利用

* 屋内マテリアルハンドリング車両における高度な安全センサーと衝突回避システムの統合

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **産業車両市場、車両タイプ別**

* コンテナハンドラー

* カウンターバランスフォークリフト

* オーダーピッカー

* パレットトラック

* リーチトラック

* 牽引トラクター

9. **産業車両市場、動力源別**

* ディーゼル

* 電動

* 鉛蓄電池

* リチウムイオン

* ガソリン

* ハイブリッド

* LPG

10. **産業車両市場、揚重能力別**

* 2-5トン

* 5-10トン

* 10トン超

* 2トン以下

11. **産業車両市場、操作モード別**

* 完全自動運転

* 手動運転

* 半自動運転

12. **産業車両市場、エンドユーザー産業別**

* 自動車

* 建設

* 食品・飲料

* 製造

* 小売

* 倉庫・物流

13. **産業車両市場、地域別**

* アメリカ大陸

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **産業車両市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **産業車両市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Anhui Heli Co., Ltd. (安徽合力股份有限公司)

* BYD Manufacture Co., Ltd. (BYD製造有限公司)

* Caterpillar Inc. (キャタピラー社)

* Combilift Ltd. (コンビリフト社)

* Crown Equipment Corporation (クラウン・イクイップメント・コーポレーション)

* Doosan Industrial Vehicle Co., Ltd. (斗山産業車両株式会社)

* EP Equipment Co., Ltd. (EPイクイップメント社)

* Godrej & Boyce Mfg. Co. Ltd. (ゴドレジ&ボイス製造株式会社)

* Hangcha Group Co., Ltd. (杭叉集団股份有限公司)

* Hubtex Maschinenbau GmbH & Co. KG (フブテックス・マシーネンバウGmbH & Co. KG)

* Hyster-Yale Materials Handling, Inc. (ハイスター・エール・マテリアルズ・ハンドリング社)

* Hyundai Heavy Industries Co., Ltd. (現代重工業株式会社)

* Jungheinrich AG (ユングハインリッヒAG)

* Kalmar (カルマー)

* KION Group AG (キオン・グループAG)

* Komatsu Ltd. (株式会社小松製作所)

* Lonking Holdings Limited (ロンキング・ホールディングス・リミテッド)

* Manitou Group S.A. (マニトゥー・グループS.A.)

* Merlo S.p.A. (メルロS.p.A.)

* Mitsubishi Logisnext Co., Ltd. (三菱ロジスネクスト株式会社)

* Svetruck AB (スヴェトラックAB)

* Toyota Industries Corporation (株式会社豊田自動織機)

* UniCarriers Corporation (ユニキャリアーズ株式会社)

* VOLTAS Material Handling (ボルタス・マテリアル・ハンドリング)

17. **図表リスト [合計: 30]**

18. **表リスト [合計: 555]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

産業車両は、現代社会の物流と生産活動を支える上で不可欠な存在であり、その役割は広範に及びます。工場、倉庫、港湾、建設現場など、あらゆる産業分野において、資材や製品の運搬、積み下ろし、保管、高所作業といった重労働を効率的かつ安全に遂行するために開発された特殊な車両群の総称です。これらは単なる移動手段に留まらず、生産性向上、コスト削減、作業環境改善に直結する戦略的設備投資として位置づけられます。

その種類は非常に豊富で、用途に応じて多様な形態をとります。最も広く知られるのは、荷物の積み下ろし、運搬、高所格納を行うフォークリフトでしょう。電動式、エンジン式、リーチ式など、積載能力や作業環境に応じたタイプが存在します。近年特に注目されるのは、工場内の部品供給や製品搬送を自動化する無人搬送車(AGV)や自律移動ロボット(AMR)です。これらは自律走行し、人手不足解消と生産ライン効率化に貢献します。高所作業車、構内運搬車、トーイングトラクターなども、各専門分野で重要な役割を担います。

産業車両の進化は、技術革新と密接に結びついています。

[調査レポートPICK UP]

- 世界のAIサーバー用特殊ガラス繊維布市場2026年-2032年:標準低Dk、低CTE、超低Dk石英

- 世界の磁気コア掘削システム市場2026年-2032年:電磁式ベース、永久磁石式ベース

- フローイメージング顕微鏡の世界市場2026年

- 3D スキャナーの世界市場2026年

- 道路用融雪剤の世界市場2026年

- 道路フライス盤設備の世界市場2026年

- 世界のラテラルフローニトロセルロース膜市場2026年~2032年予測:タイプ別(最大厚さ250µm、250µm以上の厚さ)

- 世界の発泡系係留ブイ市場2026年-2032年:円筒形ブイ、球形ブイ

- 世界のAOGサポート市場2026年~2032年予測:タイプ別(航空機材料支援、技術支援、調整支援)

- 世界の業務用リチウムイオンバッテリー式高圧噴霧器市場2026年-2032年:18V、20V