❖ 本調査レポートに関するお問い合わせ ❖

**ピン挿入機市場:詳細な市場概要、推進要因、および展望**

**市場概要**

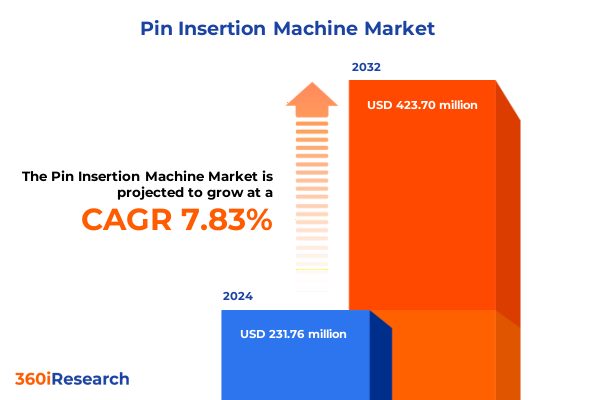

ピン挿入機市場は、2024年に2億3,176万米ドルと推定され、2025年には2億4,960万米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.83%で成長し、2032年には4億2,370万米ドルに達する見込みです。この市場は、機械的独創性と電子的精密さの重要な交差点に位置し、複雑な部品の組み立てにおいて比類のない効率性を提供します。過去20年間、ピン挿入機の進化は、初期の基本的な空気圧デバイスから、インダストリー4.0環境内でシームレスな通信が可能な完全に統合されたセンサー駆動システムへと軌跡を辿ってきました。この進歩は、製造業者がますます厳格な公差とサイクルタイムの最小化という課題に取り組む中で、精度とスループットの絶え間ない追求を浮き彫りにしています。新しい材料やマイクロスケール部品に対応するために生産ラインが進化するにつれて、ピン挿入技術の能力も同様に拡大し、高度な制御、適応型フィードバックループ、予測保守アルゴリズムが標準機能セットに組み込まれています。電子ガジェット、医療機器、自動車サブアセンブリの継続的な普及を背景に、ピン挿入機は基盤技術として台頭しています。これは、手作業の職人技と大量生産の間のギャップを埋め、挿入される各ピンが部品の形状に正確に合わせられ、構造的完全性と機能的性能を維持することを保証します。製造業者が欠陥率を削減し、厳格な品質基準を遵守しようと努める中で、自動ピン挿入システムの役割は不可欠なものとなっています。したがって、小型化の傾向から規制遵守の義務に至るまで、その根底にある推進要因を理解することは、市場の状況と将来を形成する戦略的要件を包括的に評価するための基礎を築きます。

**推進要因**

ピン挿入機市場は、相互に関連する技術的および運用上の力によって、大きな変革期を迎えています。まず、リアルタイムデータ分析と機械学習の統合により、ピン挿入機は自己最適化が可能となり、材料のばらつきや部品の摩耗に対応して挿入力と速度を動的に調整できるようになりました。このスマートフィードバックループへの移行は、かつて機械操作を定義していた静的なパラメータ設定からの脱却を意味し、ダウンタイムの削減と一貫性の向上をもたらします。同時に、モジュール型アーキテクチャの出現は、メンテナンスのパラダイムを再定義しました。主要コンポーネントを標準化し、プラグアンドプレイモジュールを導入することで、製造業者は重要な要素を数日ではなく数時間で交換できるようになりました。このモジュール性は、サービスを加速し、総所有コストを削減するだけでなく、多軸スピンドルから高度なビジョンシステムに至るまで、サードパーティ開発者が広範なプラットフォーム再設計なしに新しいモジュールを導入できるため、イノベーションを促進します。同様に革新的なのは、デジタルツインの実装への戦略的転換です。ピン挿入システムの仮想レプリカを作成することで、エンジニアは生産シナリオをシミュレートし、プロセス変更を検証し、リスクのない環境でオペレーターを訓練することができます。このシミュレーションと現実の融合は、生産の中断を最小限に抑えながら、プロセス改善の迅速な展開を促進します。これらの変化は、機械的精度、デジタルインテリジェンス、および協調的なエコシステムの融合という、より広範な産業運動を強調しています。

さらに、2025年に米国が自動車および電子部品の広範な範囲に課した関税措置の拡大は、ピン挿入機のグローバルサプライチェーンに新たな変数をもたらしました。これらの関税はコスト構造を再調整し、製造業者に重要な原材料およびサブアセンブリの調達戦略を再評価するよう促しています。特に、挿入ピンのフレームワークと駆動機構の大部分を占める輸入鋼合金および精密機械加工部品に対して、これらの課徴金の累積効果は顕著でした。その結果、OEMは、重要な製造プロセスを国内に戻すか、関税免除または低関税の管轄区域を含むサプライヤーネットワークを多様化するという二重のアプローチを追求することで、コスト上昇を緩和しようと努めています。国内回帰はサプライチェーンの可視性と輸送リスクの低減を約束する一方で、成熟経済圏での労働力と設備投資の増加を伴います。代替案として、貿易に友好的な近隣諸国とのパートナーシップを活用することが、関税の最小化と許容可能な物流の複雑さのバランスを取る実行可能な妥協策として浮上しています。さらに、関税環境は、製造のための設計(DFM)原則の採用を加速させました。ピンの形状を標準化し、治具アセンブリを簡素化することで、設計チームは高コストの輸入への依存を減らし、付加価値処理のより大きな割合を現地化することができます。この変化は、バリューチェーン全体に波及効果をもたらし、購買決定、戦略的パートナーシップ、および在庫管理の哲学に影響を与えています。

**展望**

市場のダイナミクスを理解するには、多様なセグメンテーションパラメータが需要と運用戦略をどのように形成するかを詳細に検討する必要があります。自動化レベルを評価すると、高容量の電子機器組み立てなど、最小限の人的介入を必要とする環境では全自動システムが優位を占める一方、半自動および手動オプションは、特に少量生産や高度にカスタマイズされた操作において、特殊なアプリケーションで依然として重要です。各レベルは異なる費用対効果プロファイルを示し、採用サイクルに異なる影響を与えます。技術タイプも差別化要因として機能します。電気駆動は優れた精度と低メンテナンスを提供し、油圧システムは重負荷アプリケーション向けに高い力能力を提供し、機械的リンケージはシンプルさで評価され、空気圧代替品はコスト重視の状況で好まれます。選択はしばしば生産優先順位、スペース制約、およびエネルギー効率の考慮事項を反映します。ピン直径はアプリケーションの適合性をさらに洗練させます。マイクロ接続を必要とする分野では1ミリメートル未満のピンが不可欠であり、2ミリメートルを超える直径は商用車の構造アセンブリを支えます。1ミリメートルから2ミリメートルの中間直径は、家電製品や医療機器の強度と小型化のバランスを取る中間地帯を代表します。さらに、アプリケーション駆動型の差異は、自動車、電子機器、ヘルスケアの各分野で違いを浮き彫りにします。商用車および乗用車は厳格な耐久性と耐振動性要件を課し、消費者向けおよび産業用電子機器はサイクル速度とマイクロスケール精度を重視し、医療機器および医薬品アセンブリは無菌操作とトレーサビリティを要求します。最後に、流通チャネルは戦略的な役割を果たします。直接販売はオーダーメイドのソリューションと緊密な統合を可能にし、販売代理店ネットワークは地域サポートとボリュームレバレッジを促進し、オンラインプラットフォームは中小規模の購入者に俊敏性を提供します。これらのセグメンテーション次元の相互作用は、顧客の好みと運用上の要件の複雑なモザイクを明確にしています。

地域ごとのピン挿入技術の採用状況は、産業優先順位、インフラ成熟度、政策枠組みの違いを反映しています。アメリカ大陸では、国内回帰イニシアチブと先進製造業への多額の投資が、高精度で全自動のシステムへの需要を促進しています。デジタル変革と労働力開発イニシアチブへの強力な支援は、市場成長をさらに下支えし、より広範なスマートファクトリーエコシステムへの統合が主要なトレンドとして浮上しています。対照的に、ヨーロッパ、中東、アフリカ(EMEA)は、二重速度の市場ダイナミクスを示しています。西ヨーロッパ諸国は、厳格な規制体制と持続可能な生産への注力により、エネルギー効率が高くモジュール式のピン挿入機を好みます。一方、東ヨーロッパは、熟練労働力を活用して中堅システムインテグレーターを引き付ける費用対効果の高い製造ハブを提供しています。中東およびアフリカでは、インフラの拡大と多様化の努力が、信頼性が高く、保守が容易なソリューションへの需要を刺激していますが、確立された産業センターと比較すると採用率は遅いです。アジア太平洋地域は、先進経済国と急成長する製造大国を組み合わせた最も多様な地域です。日本や韓国などの先進市場では、精度とマイクロスケール機能が最重要視され、全電動およびAI対応プラットフォームの採用を推進しています。中国と東南アジア諸国は、手頃な価格とスループットを優先し、半自動から全自動のバランスの取れた組み合わせを展開しています。さらに、現地コンテンツと輸出競争力を促進する政府主導のイニシアチブが、国内および多国籍サプライヤー間の競争を激化させています。

競争環境では、Hohmtechは独自のサーボ駆動挿入モジュールで比類のない速度と精度を実現し、AIによる適応型プロセス制御への継続的な投資により、材料の不整合に対するリアルタイム補償を可能にしています。オムロンは、その広範なフィールドバスおよびロボットポートフォリオを活用し、ピン挿入と上流および下流の組み立てプロセスを同期させる統合システムを構築しています。ノードソンは、精密塗布におけるレガシーを専用の挿入ツールで補完し、接着剤塗布とピン配置の両方を最適化するターンキーソリューションを提供しています。同様に、JUKIは電子組み立てにおける強みを拡張し、マイクロエレクトロニクス分野のサブミリメートル精度への要求に応える高度なビジョンガイド挿入機能を組み込んでいます。これらの戦略的動きは、補完的な技術の統合というより広範な業界トレンドを浮き彫りにし、エンドツーエンドの自動化を中心とした価値提案を強化しています。一方、小規模な地域プレーヤーやシステムインテグレーターは、カスタマイズと地域サポートに焦点を当てることでニッチ市場を開拓しています。彼らの、医薬品生産向けのクリーンルーム適合性や、大型車両組み立て向けの耐振動性治具など、独自の顧客要件に対応する俊敏性により、大規模な標準化された製品では対応しきれない特殊なセグメントに参入することが可能となっています。

急速に進化する環境で成功するためには、業界リーダーはバリューチェーン全体にわたる包括的なデジタル変革アジェンダを優先する必要があります。高度なデータ分析から始め、企業は状態監視および予測保守ツールを展開し、摩耗パターンを事前に検出し、サービススケジュールを最適化することで、計画外のダウンタイムを削減し、機械の寿命を延ばすべきです。同時に、モジュール型ハードウェアアーキテクチャへの投資は、生産セルの迅速な再構成を可能にし、製品ミックスの変化や短期生産要件に迅速に対応するために必要な柔軟性をもたらします。サプライチェーンのレジリエンスは、主要コンポーネントの多様な調達戦略と二重調達契約を通じて強化されるべきです。ティア2およびティア3のサプライヤーをマッピングし、地政学的リスクを監視することで、組織は関税変更や物流のボトルネックから生じる混乱を未然に防ぐことができます。さらに、製品開発の初期段階で製造のための設計(DFM)原則を組み込むことで、現地生産への移行が容易になり、高関税の輸入への依存が最小限に抑えられます。労働力開発も同様に重要です。ロボット工学、IoT統合、データ解釈に焦点を当てたスキルアッププログラムは、技術者やエンジニアがスマート挿入プラットフォームの機能を最大限に活用できるようにします。設計、運用、保守チームを統合する部門横断的なワークショップは、継続的な改善の文化を育み、ベストプラクティスの迅速な反復を推進することができます。最後に、技術プロバイダー、研究機関、エンドユーザーコンソーシアム間の戦略的提携を築くことは、イノベーションを加速させることができます。先進材料やマイクロスケールアプリケーション向けの共同パイロットは、大規模な実装のリスクを軽減する洞察を生み出し、企業が市場の移行の最前線に留まることを確実にします。これらの協調的な行動を通じて、リーダーは持続可能な競争優位性を確保し、運用上の卓越性への道筋を描くことができます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

1. **序文**

2. **市場セグメンテーションと対象範囲**

3. **調査対象年**

4. **通貨**

5. **言語**

6. **ステークホルダー**

7. **調査方法**

8. **エグゼクティブサマリー**

9. **市場概要**

10. **市場インサイト**

* ピンの位置合わせを最適化し、リアルタイムで欠陥を検出するためのAI搭載ビジョン検査システムの統合

* 小ロット生産向けに迅速な再構成を可能にするモジュール式・ポータブルなピン挿入機の開発

* 電気自動車バッテリーパック組立ライン向け高速自動ピン挿入ソリューションの需要増加

* ダウンタイムを最小限に抑え、運用コストを削減するためのIoT対応予知保全機能の統合

* 作業員の安全性と生産の柔軟性を高めるための協働ロボットピン挿入セルの採用

* マイクロエレクトロニクス組立における高精度配置のための先進的なサーボ駆動ピン挿入軸の実装

11. **2025年米国関税の累積的影響**

12. **2025年人工知能の累積的影響**

13. **ピン挿入機市場、自動化レベル別**

* 全自動

* 手動

* 半自動

14. **ピン挿入機市場、技術タイプ別**

* 電気式

* 油圧式

* 機械式

* 空圧式

15. **ピン挿入機市場、ピン径別**

* 1~2ミリメートル

* 2ミリメートル超

* 1ミリメートル未満

16. **ピン挿入機市場、用途別**

* 自動車

* 商用車

* 乗用車

* エレクトロニクス

* 家庭用電化製品

* 産業用エレクトロニクス

* ヘルスケア

* 医療機器

* 医薬品

17. **ピン挿入機市場、流通チャネル別**

* 直販

* 販売代理店販売

* オンライン販売

18. **ピン挿入機市場、地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

19. **ピン挿入機市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

20. **ピン挿入機市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

21. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* JUKI株式会社

* パナソニック株式会社

* ASMパシフィック・テクノロジー・リミテッド

* 富士機械製造株式会社

* マイクロニックAB(公開)

* ヤマハ発動機株式会社

* ハンファテックウィン株式会社

* アトテック・グループS.A.

* ミクロン・ホールディングAG

* ユニバーサル・インスツルメンツ・コーポレーション

* ジーリック・マニュファクチャリング・コーポレーション

* アセンブリー&オートメーション・テクノロジー社

* フィネックス株式会社

22. **図目次 [合計: 30]**

* 図1: 世界のピン挿入機市場規模、2018-2032年(百万米ドル)

* 図2: 世界のピン挿入機市場規模、自動化レベル別、2024年対2032年(%)

* 図3: 世界のピン挿入機市場規模、自動化レベル別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界のピン挿入機市場規模、技術タイプ別、2024年対2032年(%)

* 図5: 世界のピン挿入機市場規模、技術タイプ別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界のピン挿入機市場規模、ピン径別、2024年対2032年(%)

* 図7: 世界のピン挿入機市場規模、ピン径別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界のピン挿入機市場規模、用途別、2024年対2032年(%)

* 図9: 世界のピン挿入機市場規模、用途別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界のピン挿入機市場規模、流通チャネル別、2024年対2032年(%)

* 図11: 世界のピン挿入機市場規模、流通チャネル別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界のピン挿入機市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図13: 米州のピン挿入機市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米のピン挿入機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図15: 中南米のピン挿入機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 欧州、中東、アフリカのピン挿入機市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図17: 欧州のピン挿入機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: 中東のピン挿入機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: アフリカのピン挿入機市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図20: アジア太平洋

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ピン挿入機は、現代の精密製造業において不可欠な自動化装置であり、電子部品やコネクタなどのピン状の部品を、基板やハウジングの所定の位置に正確かつ高速に挿入する役割を担っています。その機能は、単に部品を差し込むという単純な作業を超え、製品の品質、信頼性、そして生産効率を決定づける極めて重要な工程を自動化するものです。特に、小型化と高密度化が進む今日の電子機器製造においては、人間の手作業では達成不可能な精度と速度が求められるため、ピン挿入機の存在は製造ラインの生命線とも言えるでしょう。

この機械の導入は、製造プロセスの自動化と効率化に大きく貢献します。手作業による挿入は、作業者の熟練度や疲労度によって品質にばらつきが生じやすく、また、微細な部品の取り扱いや大量生産においては、時間とコストの面で非効率的です。ピン挿入機は、これらの課題を解決し、24時間体制での安定した稼働、一貫した高品質の維持、そして不良率の大幅な削減を実現します。これにより、製品の市場投入までの時間を短縮し、競争力の強化にも寄与しています。

ピン挿入機の基本的な動作原理は、まず供給部からピンを安定的に供給し、それを挿入ヘッドへと正確に搬送することから始まります。供給方法としては、振動フィーダーやテープフィーダー、スティックフィーダーなど、ピンの形状や特性に応じた多様な方式が採用されます。搬送されたピンは、画像処理システムによってその位置や向きが精密に認識され、基板上の挿入位置と正確にアライメントされます。その後、サーボモーターによって制御された挿入ヘッドが、適切な圧力と速度でピンを所定の深さまで挿入します。この一連のプロセスは、ミクロン単位の精度で制御され、複雑な多層基板や高密度実装にも対応可能です。

その応用範囲は非常に広く、エレクトロニクス産業におけるプリント基板へのコネクタピンや端子の挿入はもちろんのこと、自動車産業におけるECU(電子制御ユニット)やセンサーモジュールの組み立て、医療機器分野における微細な部品の接合、さらには産業用制御機器の製造など、高精度な部品実装が求められるあらゆる分野で活用されています。特に、製品の安全性や信頼性が直接人命に関わる医療機器や自動車部品の分野では、ピン挿入機による安定した品質保証が不可欠です。

ピン挿入機がもたらす恩恵は多岐にわたります。第一に、生産性の劇的な向上です。手作業では数分を要する作業が、機械では数秒で完了し、生産ライン全体のタクトタイムを大幅に短縮します。第二に、品質の安定化と向上です。人間が介在することによるヒューマンエラーを排除し、常に均一で高品質な製品を供給することを可能にします。第三に、人件費の削減と作業環境の改善です。危険な作業や単調な繰り返し作業から作業者を解放し、より付加価値の高い業務への配置転換を促進します。これらのメリットは、最終的に製品のコスト競争力強化とブランド価値向上に直結します。

しかし、ピン挿入機を取り巻く技術は常に進化を続けており、新たな課題にも直面しています。例えば、さらなる部品の小型化・高密度化への対応、異種材料の組み合わせによる複雑な構造への対応、そして多品種少量生産への柔軟な切り替え能力の向上が求められています。将来的には、AIとIoT技術の統合によるスマートファクトリー化が進み、ピン挿入機は自己診断、予知保全、さらには生産状況に応じた自律的な最適化を行うようになるでしょう。また、協働ロボットとの連携により、より複雑なアセンブリ工程全体を自動化する動きも加速しています。このように、ピン挿入機は単なる自動化装置に留まらず、未来の製造業を支える基幹技術として、その進化の歩みを止めることはありません。

[調査レポートPICK UP]

- 世界のPEGエステル市場2026年-2032年:PEGラウレート、PEGオレエート

- 世界の深水用エアレーター市場2026年-2032年:浸漬式エアレーター、拡散式エアレーター

- 世界のインテリジェント水質監視システム市場2026年-2032年:固定型、移動型

- 世界の臨床用医療機器市場2026年-2032年:体外診断、循環器、画像診断、整形外科

- ヨウ化ナトリウムの世界市場2026年

- 世界のATBCプラスチック剤市場2026年~2032年予測:タイプ別(色 ≤50%、色 ≤30%、色 ≤20%)

- 世界のリチウム電池用カーボンコーティング箔市場2026年-2032年:カーボン被覆銅箔、カーボン被覆アルミ箔

- 世界のリサイクル選別機器市場2026年~2032年予測:タイプ別(振動スクリーン、ドラムスクリーン、テンションスクリーン、その他)

- 世界の熱駆動式VAVディフューザー市場2026年-2032年:低風量(200m³/h以下)、中風量(200~500m³/h)、高風量(500m³/h超)

- 世界のROVを活用した海底ケーブル敷設・保守ソリューション市場2026年-2032年:製品・サービス