❖ 本調査レポートに関するお問い合わせ ❖

**スルホアルミネートセメント市場の動向、牽引要因、および展望**

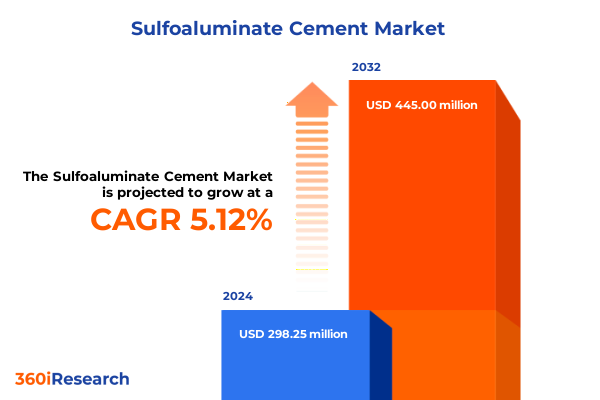

**市場概要**

スルホアルミネートセメント市場は、2024年に2億9,825万米ドルと推定され、2025年には3億1,013万米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.12%で成長し、2032年には4億4,500万米ドルに達すると見込まれています。この特殊な結合材は、従来のポルトランドセメントとは異なり、カルシウムスルホアルミネート相を主成分とする独自の鉱物組成を持つことで、持続可能性、急速な強度発現、低い発熱量という魅力的な特性を兼ね備え、現代の建設業界に変革をもたらしています。特に、炭素排出量の削減という業界の喫緊の課題に対し、環境に優しい代替品として注目されています。インフラ整備やプレキャスト製造分野の初期採用者たちは、スルホアルミネートセメントの配合が、長期的な耐久性や機械的性能を損なうことなく、プロジェクトの工期を大幅に短縮できることを実証しています。

スルホアルミネートセメントの魅力の中心には、その固有の化学的性質があります。水と混合すると、イェーリマイト成分が反応してエトリンガイトを形成し、膨張力を生み出すことで急速な凝結と初期強度発現を可能にします。同時に、ベライト相はよりゆっくりと水和し、時間の経過とともに構造荷重を支える堅牢なマトリックスに寄与します。この二重作用メカニズムにより、構造物は数日ではなく数時間で目標強度に達し、型枠の回転率やプロジェクトスケジューリングの効率を向上させます。さらに、スルホアルミネートセメントシステムの低発熱特性は、大規模なコンクリート打設における熱ひび割れのリスクを軽減するため、大規模な土木工事において好ましい選択肢となっています。セメント生産からの温室効果ガス排出量削減に対する規制圧力が強まる中、スルホアルミネートセメントは、持続可能性の義務に沿うことを求める意思決定者の間で支持を得ています。その低い焼成温度と最小限の石灰石含有量は、従来の結合材と比較して、トンあたりのCO₂排出量を大幅に削減することを意味します。その結果、野心的な建築基準や炭素削減目標を追求する都市では、重要な用途にスルホアルミネートセメントの配合を指定するケースが増加しています。環境上の利点、性能上の利点、および多様なプロジェクトタイプへの適応性が融合することで、スルホアルミネートセメントは業界のベンチマークを再定義し、より環境に優しい建設パラダイムへの移行を加速させる態勢が整っています。

**市場牽引要因**

スルホアルミネートセメントを取り巻く環境は、環境規制の強化とネットゼロ建設への推進に対応して、その価値提案を再構築する大きな変化を遂げています。グリーンビルディング認証やますます厳格化する排出目標は、関係者に従来の結合材を超えて代替配合を検討するよう促し、スルホアルミネートセメントを最前線に押し上げています。その結果、研究開発イニシアチブが強化され、持続可能性の指標をさらに向上させながら、特徴である急速な強度発現を維持する最適化された配合設計が生まれています。この規制要因と技術革新の相乗効果は、低炭素建設手法への極めて重要な移行を強調しています。

さらに、デジタル建設技術とモジュール式組立の進歩は、急速硬化材料の戦略的重要性を高めています。プレキャスト製造や3Dコンクリートプリンティングが成熟するにつれて、自動化された配置条件下で予測可能な性能を発揮できる結合材への需要が急増しています。スルホアルミネートセメントの速い水和速度と制御された膨張特性は、これらの新しい実践とシームレスに連携し、製造業者や請負業者が建築の複雑さと構造効率の限界を押し広げることを可能にします。統合ソフトウェアプラットフォームは、材料の挙動をリアルタイムでモデル化することが日常的に行われるようになり、チームは特定のプロジェクト要件に合わせて配合を微調整できるようになりました。一方、ライフサイクルアセスメント(LCA)フレームワークは、プロジェクト評価の標準的な構成要素となり、クリンカー化中の石灰石使用量とエネルギー投入量の削減から恩恵を受けるスルホアルミネートセメントのような材料に、持続可能性を意識する投資家や規制機関にとって魅力的な物語を提供しています。これらの変革的な変化、すなわちより厳格な環境規制から建設のデジタル化に至るまで、スルホアルミネートセリューションが普及し、プロジェクトの納期を再定義し、より広範な業界変革を促進するための肥沃な環境を生み出しています。

2025年の追加関税措置の実施は、米国内のスルホアルミネートセメントのサプライチェーンとコスト構造を再構築し、業界参加者に調達戦略の見直しを促しています。主要な輸入元を対象としたこの一連の貿易措置は、グローバルな調達ネットワークの再評価を引き起こし、国内生産施設への戦略的転換を促しました。その結果、材料フローの再配分は、競争力のある価格を維持しながら供給の安定性を確保しようとする製造業者にとって、課題と機会の両方をもたらしました。新しい制度の下では、国境を越えた出荷に依存するサプライヤーは、流通チャネル全体に波及する着地コストの上昇に直面し、直接販売業者とディーラーの両方の利益を圧迫しています。運送業者と物流プロバイダーは、輸送ルートの最適化、貨物の統合、場合によっては将来の変動に対する緩衝材として地域流通ハブの設立によって対応しています。同時に、エンドユーザーは、リーンなジャストインタイムモデルよりも継続性を優先し、二次サプライヤーの認定と在庫バッファの拡大を加速させています。これらの適応策は、変化する貿易政策に直面した業界関係者の回復力を強調しています。同時に、輸入関税の再調整は、製造業者が重要な原材料に対する自律性を取り戻そうとする中で、国内のクリンカー生産と粉砕能力への投資を活性化させました。地元のセメントメーカーとエンジニアリング会社との戦略的パートナーシップが、エネルギー需要を削減し、品質管理を強化する技術的改善を活用して、プラントのアップグレードを迅速化するために出現しました。2025年の関税の累積的な影響は、単位コストに上昇圧力を導入しましたが、同時に、運用効率と市場対応において持続的な利益をもたらす可能性のあるサプライチェーン最適化の時代を到来させました。

市場セグメンテーションの動態を詳細に理解することは、スルホアルミネートセメント分野における製品革新、流通戦略、顧客エンゲージメントのための多様な要件を明らかにします。高強度配合は、強化された機械的性能と加速された硬化時間が不可欠な重要なインフラプロジェクトで好まれる選択肢として浮上しています。並行して、低発熱型は、大規模な土木工事において、大規模な打設におけるひび割れを軽減するために必要な熱安定性を提供し、重要なニッチ市場を形成しています。非常に短い凝結時間で区別される急速硬化グレードは、ダウンタイムを最小限に抑えることが最重要である修理およびメンテナンス活動の緊急のニーズに対応します。

用途面では、新規建設の関係者は、野心的な建設スケジュールと持続可能性のベンチマークを遵守するためにスルホアルミネートセメントの配合を活用しており、修理およびメンテナンス部門は、最小限の混乱で構造的完全性を回復するために急速硬化配合にますます依存しています。橋梁、トンネル、鉄道、高速道路を監督するインフラ専門家も、これらのセメントに特徴的な加速された強度発現と低い透水性プロファイルに惹かれています。鉱業においては、地表および地下掘削の両方が、急速な地下安定化に合わせた配合から恩恵を受けており、石油・ガス部門は、パイプラインの基礎、坑井セメンチング、封じ込め構造のために、下流、中流、上流のバリアントを利用しています。

流通チャネルは、戦略的優先順位をさらに明確にします。直接販売は、大規模なエンドユーザー向けにカスタマイズされた技術サポートを促進し、流通業者とディーラーは地域的なリーチと在庫のアクセス性を向上させ、デジタルプラットフォームは、便利な注文と迅速な配送を求める機敏な請負業者の間で牽引力を増しています。エンドユーザー産業を調べると、商業建設の関係者(ホスピタリティ、オフィス、小売)は、美的および性能基準を満たすためにカスタマイズされたソリューションを開発し、産業建設のプレーヤーは、過酷な条件下での耐久性を重視し、住宅建設業者(多世帯および単一世帯プロジェクト)は、品質を損なうことなく工期を短縮するためにこれらのセメントを採用しています。この複雑なセグメンテーションの状況は、各関係者グループの明確な要件に合致するターゲットを絞った市場投入アプローチと製品ロードマップを形成します。

地域的なダイナミクスは、アメリカ大陸、ヨーロッパ、中東、アフリカ、アジア太平洋地域におけるスルホアルミネートセメントの採用パターンと戦略的イニシアチブを形成する上で極めて重要な役割を果たしています。アメリカ大陸では、インフラ資金調達の優先順位の変化と低炭素建設に対する連邦政府のインセンティブが、代替結合材への関心を加速させています。北米の生産者は、橋梁改修プロジェクトでスルホアルミネートセメントの配合を試験的に導入するために州の運輸機関と提携しており、ラテンアメリカ市場は、堅調な都市化傾向と水保全の義務に牽引され、ダムや水処理施設向けにこれらのセメントを評価しています。

ヨーロッパ、中東、アフリカでは、炭素会計に関する規制の調和と厳格な環境指令が、低排出材料にとって肥沃な環境を生み出しています。高度なグリーンビルディングフレームワークを持つ西ヨーロッパ諸国は、モジュール式住宅や公共部門のプロジェクトにスルホアルミネートセメントの配合を統合しています。一方、中東では、大規模開発における熱管理と急速な建設サイクルの重視が、低発熱および急速硬化グレードに注目を集めています。資源制約下で耐久性のあるインフラを求めるサハラ以南のアフリカ市場は、輸入依存度を減らし、コスト効率を向上させるために、現地生産パートナーシップを模索しています。

アジア太平洋地域では、中国とインドにおけるメガプロジェクトからの需要の急増が、産業排出量を抑制するという政府の義務と交差し、スルホアルミネートセリューションの展開を加速させています。オーストラリアの鉱業部門は、地盤支持とスラリー安定化のために特殊な配合を利用しており、東南アジア諸国は、これらのセメントを弾力性のある沿岸防衛や高速鉄道回廊に組み込んでいます。これらの地域の多様な規制環境、プロジェクト類型、開発優先順位は、製品ポートフォリオを地域の機会と物流の現実に合わせる適応戦略の必要性を強調しています。

**市場展望と戦略的アプローチ**

スルホアルミネートセメント分野の主要参加者は、戦略的投資、研究協力、および生産能力の拡大を組み合わせて、競争優位性を確保しています。いくつかの多国籍セメント生産者は、主要市場における生産資産の現地化を目的とした合弁事業を発表しており、これにより関税リスクを軽減し、供給の回復力を強化しています。これらの提携には、独自の低炭素キルン設計や高度な粉砕回路の展開を加速させる技術移転契約が含まれることがよくあります。イノベーションパイプラインも同様に重要であり、トップティアの製造業者は、ベライト活性化の最適化や、性能向上のための硫酸塩とアルミン酸塩の比率の微調整に多大なリソースを割り当てています。特許出願は、作業可能時間を延長し、レオロジー挙動を洗練させ、自動配置システムや高性能プレキャスト要素に対応する、カスタマイズされた混和剤パッケージの顕著な増加を示しています。同時に、一部の企業は、ライフサイクル影響評価に焦点を当てた専門の研究センターを設立し、製品開発が進化する持続可能性の指標と調達要件に合致するようにしています。

並行して、技術教育とパイロット実証プロジェクトを中心とした戦略的マーケティングイニシアチブが強化されています。エンジニアリングコンサルタントや学術機関と協力することで、業界リーダーは、耐久性、費用対効果、および炭素削減の主張を検証する実世界のアプリケーションを展示しています。これらの知識共有の取り組みは、市場の受容を加速させるだけでなく、スルホアルミネートセリューションを効果的に活用できる認定された施工業者や設計者のエコシステムを育成します。運用拡大、研究開発の重視、およびステークホルダーエンゲージメントのこの組み合わせを通じて、主要組織はスルホアルミネートセメント部門の競争環境を定義し、性能と環境管理の新しいベンチマークを設定しています。

スルホアルミネートセメント市場の進化するダイナミクスを活用するために、業界関係者は、技術革新、サプライチェーンの多様化、およびステークホルダーとの協力を統合する多面的な戦略を優先すべきです。代替燃料の共処理や最先端のキルン設計などの低炭素生産技術への投資は、運用排出量を削減するだけでなく、炭素強度の高い企業を罰する規制枠組みの中で組織を有利な立場に置くでしょう。同時に、国内の粉砕および包装施設の拡大は、将来の貿易混乱に対する緩衝材となり、主要顧客への材料フローの途絶を確実に防ぎます。

共同研究パートナーシップは成功のもう一つの要であり、製造業者が建設会社や学術研究室と協力して、カスタマイズされた凝結プロファイル、極限条件下での強化された耐久性、デジタル建設ワークフローとの互換性を提供する次世代結合材を共同開発することを可能にします。並行して、直接販売チーム、地域ディーラー、オンラインプラットフォームにわたる流通ネットワークとの提携は、市場リーチを拡大し、プロジェクト固有の需要への対応力を向上させます。最後に、施工業者や設計者向けの専門的なトレーニングプログラムと認証プロセスを確立することは、スルホアルミネートセメントソリューションの利点を最大限に活用できる熟練した労働力を育成します。知識共有ワークショップを開催し、ベストプラクティスの事例研究を公開することで、業界リーダーは顧客の信頼を深め、製品採用を推進する支持者のコミュニティを育成できます。これらの実行可能な措置は、スルホアルミネートセメントの可能性を最大限に活用し、長期的な競争優位性を確保しようとする関係者にとっての戦略的青写真となります。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 交通停止時間の短縮に向けた道路の緊急補修用途におけるスルホアルミネートセメント使用の拡大

* 排出規制の厳格化に牽引される低炭素スルホアルミネートセメント配合の開発

* スルホアルミネートセメント生産におけるデジタル監視とインダストリー4.0プロセス制御の統合

* スルホアルミネートセメントの作業性と強度を高めるポリマーおよび鉱物混和材の革新

* インフラ開発と政府の景気刺激策に牽引されるアジア太平洋地域の市場急増

* 新規スルホアルミネートブレンドのためのセメントメーカーと研究機関間の戦略的パートナーシップ

* 複雑な建築・構造部品向け3Dコンクリート印刷におけるスルホアルミネートセメントの採用

* スルホアルミネートセメントの循環経済イニシアチブにおける産業廃棄物を代替原料として利用

* スルホアルミネートシステムの環境上の利点を検証するためにますます適用されるライフサイクル炭素会計ツール

* 市場地位を固めるためのニッチなスルホアルミネートセメント生産者間のM&A

* 塩水環境での耐久性向上に向けた海洋グレードスルホアルミネートセメント配合の進歩

* スルホアルミネートセメント製品の品質要件を形成する規制更新と標準化の取り組み

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **スルホアルミネートセメント市場:製品タイプ別**

* 高強度

* 低発熱

* 早強性

9. **スルホアルミネートセメント市場:用途別**

* 建設

* 新築

* 修繕・維持

* インフラ

* 橋梁・トンネル

* 鉄道

* 道路・高速道路

* 鉱業

* 露天掘り

* 坑内掘り

* 石油・ガス

* 下流

* 中流

* 上流

10. **スルホアルミネートセメント市場:流通チャネル別**

* 直販

* ディストリビューター・ディーラー

* オンライン販売

11. **スルホアルミネートセメント市場:最終用途産業別**

* 商業建設

* ホスピタリティ

* オフィスビル

* 小売

* 産業建設

* 住宅建設

* 集合住宅

* 一戸建て

12. **スルホアルミネートセメント市場:地域別**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

13. **スルホアルミネートセメント市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

14. **スルホアルミネートセメント市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

15. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* 唐山和君新材料科技有限公司

* 山東天和新材料有限公司

* 太平洋セメント株式会社

* Calucem GmbH

* EcoCem International Limited

* Boral Limited

* 華興新型建材有限公司

* 安徽海螺セメント股份有限公司

* ハイデルベルグマテリアルズAG

* UltraTech Cement Limited

* Cimsa Cimento Sanayi ve Ticaret A.S.

* Fosroc International Limited

* Kerneos SA

* Cementsy

* Oreworld Trade Co., Ltd.

* 唐山北極熊建材有限公司

16. **図目次** [合計: 28]

* 世界のスルホアルミネートセメント市場規模、2018-2032年 (百万米ドル)

* 世界のスルホアルミネートセメント市場規模:製品タイプ別、2024年対2032年 (%)

* 世界のスルホアルミネートセメント市場規模:製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界のスルホアルミネートセメント市場規模:用途別、2024年対2032年 (%)

* 世界のスルホアルミネートセメント市場規模:用途別、2024年対2025年対2032年 (百万米ドル)

* 世界のスルホアルミネートセメント市場規模:流通チャネル別、2024年対2032年 (%)

* 世界のスルホアルミネートセメント市場規模:流通チャネル別、2024年対2025年対2032年 (百万米ドル)

* 世界のスルホアルミネートセメント市場規模:最終用途産業別、2024年対2032年 (%)

* 世界のスルホアルミネートセメント市場規模:最終用途産業別、2024年対2025年対2032年 (百万米ドル)

* 世界のスルホアルミネートセメント市場規模:地域別、2024年対2025年対2032年 (百万米ドル)

* 米州スルホアルミネートセメント市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米スルホアルミネートセメント市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中南米スルホアルミネートセメント市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカのスルホアルミネートセメント市場規模:サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州スルホアルミネートセメント市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* 中東スルホアルミネートセメント市場規模:国別、2024年対2025年対2032年 (百万米ドル)

* アフリカスルホアルミネートセメント市場規模:国別、2024年対2025年対2032年 (百万米ドル)

17. **表目次** [合計: 807]

❖ 本調査レポートに関するお問い合わせ ❖

スルホアルミネートセメントは、ポルトランドセメントとは異なる独自の化学組成と水和特性を持つ特殊セメントの一種であり、その優れた性能から現代の建設分野において多岐にわたる用途で活用されている。このセメントの最大の特徴は、主成分として硫黄とアルミニウムを含む化合物、特にカルシウムスルホアルミネート(一般にC4A3Sバーと表記される)を多量に含有する点にある。この特殊なクリンカー鉱物相が、ポルトランドセメントでは見られない独特の水和反応と物性をもたらすのである。

その水和反応は、ポルトランドセメントの主要水和生成物である水酸化カルシウムやカルシウムシリケート水和物(C-S-Hゲル)とは異なり、主にエトリンガイト(3CaO・Al2O3・3CaSO4・32H2O)の生成を特徴とする。スルホアルミネートセメントが水と接触すると、クリンカー中のカルシウムスルホアルミネートと石膏が反応し、針状結晶であるエトリンガイトが急速に生成・成長する。このエトリンガイトの生成が、スルホアルミネートセメントが示す早期強度発現性、低水和熱性、そして膨張性といった特異な性質の根源となっている。特に、エトリンガイトは緻密な組織を形成し、初期段階で高い強度を発現させるため、緊急工事や寒中工事など、短期間での強度確保が求められる場面で極めて有効である。

また、エトリンガイトの生成に伴う結晶成長圧は、セメント硬化体に微細な膨張をもたらす。この膨張特性は、コンクリートの乾燥収縮を補償し、ひび割れの発生を抑制する無収縮コンクリートやモルタルの製造に利用される。さらに、この膨張を拘束することで、プレストレス効果を付与することも可能であり、構造物の耐久性向上に貢献する。低水和熱性も重要な利点の一つであり、大規模なコンクリート構造物において、水和熱による温度ひび割れのリスクを低減できるため、マスコンクリート工事への適用も期待される。加えて、スルホアルミネートセメントは、ポルトランドセメントに比べて耐硫酸塩性や耐海水性に優れるという特性も有しており、下水処理施設や海洋構造物など、化学的浸食を受けやすい環境下での使用に適している。

スルホアルミネートセメントの製造プロセスは、ポルトランドセメントと同様に石灰石、粘土、ボーキサイト、石膏などを原料とするが、クリンカーの焼成温度はポルトランドセメントよりも低い約1200℃程度で済む場合が多い。これは、主成分であるカルシウムスルホアルミネートの生成に必要な温度が比較的低いためであり、製造時のエネルギー消費量を削減できるという環境負荷低減の側面も持ち合わせている。焼成されたクリンカーは、適切な量の石膏と共に粉砕され、製品として供給される。

その応用範囲は非常に広く、前述の緊急工事や寒中工事における速硬性コンクリート、プレキャストコンクリート製品の製造、トンネル工事における急結吹付けコンクリート、地盤改良材、グラウト材、そして構造物の補修材など、多岐にわたる。特に、無収縮モルタルやコンクリートは、精密機械の基礎やアンカー固定、ひび割れ補修などに不可欠な材料となっている。耐薬品性を活かした用途としては、化学工場や下水管、海洋構造物などが挙げられ、その耐久性が高く評価されている。

しかしながら、スルホアルミネートセメントはポルトランドセメントに比べて製造コストが高価であるという課題も抱えている。また、長期的な耐久性や特定の環境下での挙動については、さらなる研究とデータ蓄積が求められる分野も存在する。それでも、その独自の高性能は、現代社会が直面するインフラの老朽化対策、災害復旧、環境負荷低減といった多様な課題に対し、極めて有効な解決策を提供し続けている。今後も、組成や製造プロセスの改良、新たな機能付与に関する研究開発が進められることで、スルホアルミネートセメントは、より一層その価値を高め、持続可能な社会の実現に貢献していくことが期待される。

[調査レポートPICK UP]

- 世界の虹彩認識モジュール市場2026年~2032年予測:タイプ別(単眼スキャン、双眼スキャン)

- 世界のIPSゲーミングモニター市場2026年~2032年予測:リフレッシュレート別(144Hz、165Hz、240Hz、その他)

- 世界のポリベンジミダゾール(PBI)市場2026年~2032年予測:タイプ別(顆粒、粉末、その他)

- 世界の冷凍調理食品市場2026年~2032年予測:種類別(冷凍ピザ、肉製品、魚介類、野菜、その他)

- 世界の連続粉体精製炉市場2026年~2032年予測:タイプ別(ベルト、ねじ式、プッシャー式、その他)

- 世界のティッシュペーパー包装機械市場2026年~2032年予測:タイプ別(フルオート、セミオート)

- 世界のリニアドレイン市場2026年~2032年予測:タイプ別(ポリマーコンクリート、コンクリート、プラスチック、金属)

- 世界の核生成抑制剤市場2026年~2032年予測:タイプ別(結晶化阻害剤、沈殿阻害剤、固化阻害剤)

- 世界の真空発生器市場2026年~2032年予測:タイプ別(単段真空発生器、複数段真空発生器)

- 世界の自動車制御アーム市場2026年~2032年予測:タイプ別(スタンプ鋼製コントロールアーム、鋳鉄製コントロールアーム、鋳アルミニウム製コントロールアーム)