❖ 本調査レポートに関するお問い合わせ ❖

## シリコン系シリコンカーボン負極材市場に関する詳細レポート要約

### 市場概要

シリコン系シリコンカーボン負極材市場は、リチウムイオンバッテリー設計における画期的なイノベーションとして急速に台頭しており、従来のグラファイト電極と比較して大幅な容量向上を約束しています。ナノスケールのシリコンドメインを導電性カーボンマトリックス内に統合することで、純粋なシリコンに内在する大きな体積膨張の課題を軽減し、高エネルギー密度と優れたサイクル安定性の両方を実現します。この先進材料システムは、次世代のエネルギー貯蔵要件を満たすために、様々なアプリケーション分野で業界関係者からますます優先されています。

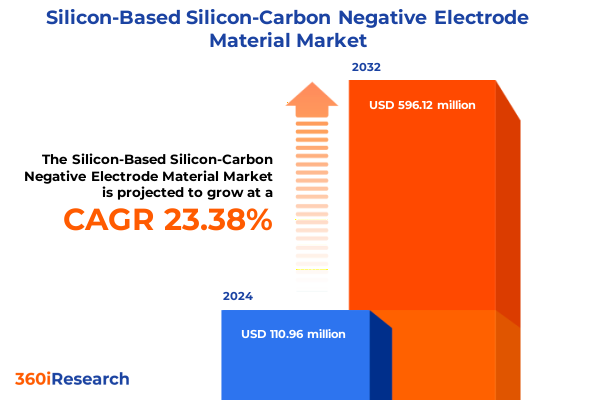

市場規模は、2024年に1億1096万米ドルと推定され、2025年には1億3525万米ドルに達すると予測されています。その後、23.38%の年平均成長率(CAGR)で成長し、2032年までに5億9612万米ドルに達すると見込まれています。この成長は、エネルギー貯蔵ソリューションにおける変革的な変化を推進する、先進的な製造技術と材料科学のブレークスルーによって牽引されています。

しかし、その魅力的な性能の可能性にもかかわらず、シリコン系シリコンカーボン負極材の商業化は、複雑な製造上の課題とサプライチェーンの複雑さを克服することにかかっています。シリコンの含有量、カーボンの形態、バインダーの選択、電極のアーキテクチャ間のデリケートなバランスが、サイクル寿命とレート性能に直接影響します。そのため、研究開発は、複合材の均一性、スケーラブルな合成経路、および大量生産の要求に合致する電極配合戦略の最適化に焦点を当てています。本レポートは、これらの技術的考慮事項を深く掘り下げ、材料革新と実用的な製造上の要件との相互作用に注目しています。

### 市場推進要因

**1. 先進材料科学のブレークスルーと製造技術の変革**

シリコン系シリコンカーボン負極材は、実験室レベルの好奇心から、大規模なリチウムイオンバッテリー統合のための実現可能な候補へと進化しました。研究者たちは、導電性カーボンマトリックス内にアモルファスシリコンクラスターを均一に分散させた複雑なナノ構造複合材を設計し、体積膨張を効果的に吸収しつつ電子伝導性を維持しています。これらの開発は、エネルギー密度を損なうことなく機械的安定性を相乗的に高める、新規ポリマーバインダーと導電性添加剤の配合によって補完されています。その結果、シリコンカーボン複合材は現在、従来のグラファイトが設定したベンチマークに匹敵するか、それを超えるサイクル寿命を示しており、要求の厳しいエネルギー貯蔵アプリケーションでの幅広い採用の舞台を整えています。

並行して、製造方法論における変革的な変化が電極生産の状況を再形成しています。スラリーコーティングプロセスは、最適化された分散技術とレオロジー制御を通じて、より高いシリコン含有量を達成するように進化しており、一方、固相合成経路は、高温での緻密化を利用して、均一な相分布を持つ堅牢なシリコンカーボンアーキテクチャを製造しています。さらに、スプレードライは、高タップ密度と一貫した電極充填のために調整された球状複合粉末を製造するためのスケーラブルな経路として浮上しています。これらのプロセス革新は、スループットを向上させるだけでなく、材料廃棄物を削減し、製造戦略をサステナビリティ目標とコスト要件に合致させています。

**2. 協業イニシアチブとエコシステムの連携**

材料開発者、バッテリーセルメーカー、およびエンドユーザー間の協業イニシアチブは、商業化のタイムラインを加速させています。戦略的パートナーシップは、電気自動車、グリッドスケール貯蔵、ポータブル電子機器など、特定のアプリケーション要件に複合材設計を合致させる共同開発プログラムを促進しています。一方、標準化の取り組みと性能検証フレームワークは、比較評価を容易にし、認定サイクルを合理化する業界ベンチマークを中心に統合されつつあります。科学、製造、およびエコシステムの連携におけるこれらの変化は、高性能負極材の新時代を促進しています。

**3. 2025年米国関税によるサプライチェーンへの影響**

2025年初頭、米国政府は、国内製造を強化し、重要なサプライチェーンを保護することを目的として、輸入シリコン原料およびシリコンカーボン複合電極材料に的を絞った関税を導入しました。主要な前駆体材料に対する15%の関税は、激化するグローバル競争の中で、外国サプライヤーへの依存を減らし、バッテリー産業の回復力を高めるという広範な戦略的目標を反映しています。この政策転換は、バリューチェーン全体の関係者に、調達戦略を再評価し、確立された輸入チャネルに対する現地生産の経済的実現可能性を評価するよう促しました。

関税の即時的な影響は、上流材料コストの顕著な上昇であり、これは競争力のある価格設定を維持しようとするセル生産者とエンドユーザーに圧力をかけています。これに対応して、多くのメーカーは、オンショアのシリコン処理施設と複合電極生産能力を拡大するための設備投資計画を加速させています。このような投資は、資本集約的ではあるものの、物流の複雑さを軽減し、将来の政策変動への露出を減らすことで、長期的な利点をもたらすと予測されています。さらに、在庫最適化と戦略的備蓄は、主に国内供給拠点への移行期間中の運用継続性を円滑にするための暫定的な措置として浮上しています。

コスト考慮事項を超えて、関税フレームワークは米国バッテリーエコシステム内のイノベーションを活性化させました。連邦および州レベルのインセンティブは、代替シリコン前駆体、高スループット合成技術、および使用済み電極材料のリサイクル経路に関する研究を支援するために、貿易政策と連携されています。業界コンソーシアムは、国内調達された原材料を活用する次世代複合アーキテクチャの商業化を加速するために、国立研究所や学術センターとのパートナーシップを構築しています。これらの適応は、2025年の関税措置が、より自立的で技術的に進んだバッテリーサプライチェーンを形成する上で、変革的な影響を与えていることを強調しています。

### 市場展望

**1. 市場セグメンテーションの洞察**

シリコン系シリコンカーボン負極材市場は、複数のセグメンテーションを通じて詳細な理解が得られます。

* **用途別**では、ラップトップやスマートフォンなどの消費者向け電子機器、商用車フリートや乗用車を含む電気自動車、ユーティリティ規模のグリッド設備や住宅用貯蔵ソリューションを含むエネルギー貯蔵システム、および通信インフラや無停電電源装置(UPS)の展開に役立つ産業用バッテリーにわたります。これらの多様な文脈では、性能要件が劇的に異なり、材料開発者は、各垂直市場の独特の運用プロファイルと規制基準に合わせて複合材の配合と電極アーキテクチャを調整する必要があります。

* **材料タイプ別**では、純粋なシリコン配合とハイブリッドシリコンカーボン複合材に市場が分かれます。純粋なシリコン電極は最大の理論容量を提供しますが、重大な耐久性の課題に直面するため、多くのOEMは、強化された比エネルギーと管理可能な体積変化のバランスを取るシリコンカーボン複合材を好んでいます。

* **エンドユーザー別**では、アフターマーケット交換とOEM指定部品が区別され、コスト感度、性能保証、統合サポートに関して異なる購入者の優先順位を反映しています。

* **製造技術別**では、スラリーコーティング、固相合成、スプレードライプロセスに沿って市場参加者が区別され、それぞれスケーラビリティ、材料均一性、生産コストにおいて独自のトレードオフがあります。

* **形態別**では、直接電極組み立てに適したコーティングされた箔、コンパクトなセル設計に最適化された高密度電極ペレット、または下流処理用に調整された粉末前駆体として電極材料が供給される形態が、調達と物流にさらなる複雑さをもたらします。これらのセグメンテーションフレームワークを統合することで、ステークホルダーは製品開発、市場投入戦略、および顧客エンゲージメントイニシアチブの優先ターゲットを特定できます。

**2. 地域別動向**

シリコン系シリコンカーボン負極材の採用は、地域ごとの動向に大きく左右されます。

* **米州**では、電気自動車に対する強力な政策支援が、高容量電極の需要を促進しており、米国とカナダが上流のシリコン処理と下流のセル組み立て施設の両方への投資を主導しています。ラテンアメリカ市場は、豊富な再生可能資源を活用してグリッド安定化バッテリーを統合するユーティリティ規模のエネルギー貯蔵ソリューションを模索し始めています。

* **欧州、中東、アフリカ(EMEA)**では、炭素中立とグリッドレジリエンスを目標とする規制フレームワークが、シリコンカーボン材料の採用の重要な推進要因となっています。欧州連合のバッテリーリサイクルと国内調達を促進する指令は、セル生産者に現地製造の複合材を組み込むよう促しており、中東の戦略的エネルギー貯蔵イニシアチブは、先進バッテリー設備を通じてピーク需要を緩和することに焦点を当てています。

* **アジア太平洋地域**は、中国の広範な製造エコシステムと積極的な電化目標に支えられ、バッテリー技術の生産と消費の両方において支配的な勢力であり続けています。韓国と日本の主要なバッテリーセルメーカーは、材料スタートアップ企業と密接に協力して商業化を加速させながら、シリコンカーボン電極の統合を洗練し続けています。インドや東南アジアなどの新興市場も、輸送の電化と分散型エネルギー資源イニシアチブに牽引されて、現地でのバッテリー生産を受け入れ始めています。

**3. 競争環境と戦略**

シリコンカーボン電極分野の主要な材料開発者は、競争優位性を確保するために、異なるが補完的な戦略を採用しています。Sila NanotechnologiesやAmprius Technologiesのような先駆者は、堅牢なサイクル寿命を確保しながらシリコン利用を最大化するように設計された独自のナノ構造化技術を重視しています。Group14 Technologiesは、既存のバッテリー電極ラインに直接統合されたスケーラブルなシリコンカーボン複合材製造プラットフォームに焦点を当て、セル生産者にとってのプロセス中断を最小限に抑えています。同様に、Enevateのリチウムイオンバッテリーは、急速充電アプリケーション向けに調整された独自のシリコンリッチアノードを活用し、電気自動車や消費者向け電子機器の要求に合致する性能特性を提供しています。

戦略的パートナーシップと合弁事業は、多くの企業のアプローチの中心であり、材料イノベーターと主要なセルメーカーとの協業は商業化のタイムラインを加速させています。北米、欧州、アジア全体で生産能力拡大イニシアチブが発表されており、新たな製造拠点における先行者利益を確立するための世界的な競争を反映しています。特許ポートフォリオと技術ライセンス契約は、企業の提供物を差別化する上で重要な役割を果たしており、組織は複合材の配合、バインダーシステム、および電極処理技術を保護するために知的財産に多額の投資を行っています。

**4. 産業ステークホルダーへの戦略的提言**

業界リーダーは、国内生産能力への投資とグローバルな原材料サプライヤーとの戦略的パートナーシップの両方を通じて、サプライチェーンの多様化を優先すべきです。シリコン原料と複合電極処理のための地理的に分散した製造施設を確立することは、将来の関税変動や物流の混乱への露出を軽減できます。同時に、高スループットスプレードライや連続固相合成プラットフォームを含む先進製造技術への資本投入は、中期的には生産効率を合理化し、単位あたりのコストを削減します。

OEMおよびエンドユーザーとの協業は、複合材の配合を特定のアプリケーションプロファイルに合致させるために不可欠です。共同開発プログラムは、急速充電能力、深放電条件下でのサイクル寿命、熱安定性などの目標性能指標に合わせて電極アーキテクチャをカスタマイズすることに焦点を当てるべきです。並行して、規制機関や標準化団体と積極的に関与することは、性能検証フレームワークと認証プロセスを形成するのに役立ち、採用を促進し、市場の信頼性を強化します。

長期的な競争力を維持するために、企業は堅牢なリサイクルおよび使用済み管理戦略をビジネスモデルに統合する必要があります。シリコン含有電極のクローズドループ回収技術への投資は、サステナビリティ要件に対応するだけでなく、バージン材料への依存を減らす二次原料ストリームも生み出します。サプライチェーンの俊敏性、技術革新、および環境管理を組み合わせることで、業界参加者は進化する政策環境を乗り切り、急速に進化するシリコン系シリコンカーボン負極材市場において差別化された価値提案を提供することができます。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造を持つ日本語の目次を構築します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 電気自動車用バッテリーにおけるサイクル寿命安定性向上のためのナノ構造シリコンカーボン複合材の統合

* スケーラブルなシリコンカーボン負極生産のための低コストシラン系前駆体技術の開発

* シリコンカーボン電極内のシリコン膨張を緩和するための高度なコーティング技術の採用

* シリコンカーボン電極配合の最適化に向けたバッテリーメーカーと研究機関の連携

* 高収率シリコンカーボン負極製造におけるプロセス最適化のための人工知能の活用

* シリコンカーボン負極の研究と商業化への投資増加を促進する規制上のインセンティブ

* シリコンカーボン負極の機械的弾性向上に向けた導電性高分子バインダーの革新

* シリコンカーボン負極の回収と材料再利用を目的としたクローズドループリサイクルプロセスの出現

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **シリコン系シリコンカーボン負極材市場:材料タイプ別**

* 純シリコン

* シリコンカーボン複合材

9. **シリコン系シリコンカーボン負極材市場:製造技術別**

* スラリーコーティング

* 固相合成

* スプレードライ

10. **シリコン系シリコンカーボン負極材市場:形態別**

* コーティング箔

* 電極ペレット

* 粉末

11. **シリコン系シリコンカーボン負極材市場:用途別**

* 家庭用電化製品

* ノートパソコン

* スマートフォン

* 電気自動車

* 商用車

* 乗用車

* エネルギー貯蔵システム

* グリッド

* 住宅用

* 産業用バッテリー

* 通信

* UPS (無停電電源装置)

12. **シリコン系シリコンカーボン負極材市場:エンドユーザー別**

* アフターマーケット

* OEM (相手先ブランド製造業者)

13. **シリコン系シリコンカーボン負極材市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **シリコン系シリコンカーボン負極材市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **シリコン系シリコンカーボン負極材市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* BTR New Material Group Co., Ltd.

* Hunan Shanshan New Material Co., Ltd.

* 信越化学工業株式会社

* レゾナック・ホールディングス株式会社

* Daejoo Electronic Materials Co., Ltd.

* Shanghai Pu Tailai New Energy Technology Co., Ltd.

* Group14 Technologies, Inc.

* Nexeon Limited

* Gotion High-tech Co., Ltd.

* Sila Nanotechnologies, Inc.

* Amprius Technologies, Inc.

*

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代社会において、リチウムイオン電池はモバイル機器から電気自動車(EV)、さらには定置型蓄電システムに至るまで、その中核をなすエネルギー貯蔵デバイスとして不可欠な存在となっています。しかし、既存のグラファイト系負極材は、理論容量が約372 mAh/gと限界に近づいており、さらなる高エネルギー密度化が求められています。この課題を解決する次世代負極材として、理論容量がグラファイトの10倍以上にも達する約4200 mAh/gのシリコン(Si)が大きな注目を集めています。本稿では、シリコンの持つ潜在能力を最大限に引き出しつつ、その固有の課題を克服するために開発が進められている「シリコン系シリコンカーボン負極材」について、その原理、課題、解決策、そして将来展望を包括的に解説します。

シリコンが次世代負極材として脚光を浴びる最大の理由は、その圧倒的な理論容量にあります。リチウムイオンを多量に吸蔵・放出できるため、電池のエネルギー密度を飛躍的に向上させることが可能です。これにより、EVの航続距離延長や、モバイル機器の長時間駆動、さらには電池パックの小型・軽量化が実現され、社会の様々な側面で革新をもたらすことが期待されています。

しかし、シリコン単体を負極材として用いる際には、深刻な課題が伴います。リチウムイオンの吸蔵・放出に伴い、シリコン粒子は最大で約400%もの体積膨張と収縮を繰り返します。この劇的な体積変化は、粒子自身の粉砕(アトマイゼーション)を引き起こし、電極構造の崩壊や、導電パスの喪失を招きます。また、膨張・収縮によってSEI(固体電解質界面)層が繰り返し破壊・再形成されるため、電解液の消費が加速され、不可逆容量の増大、ひいては急速な容量劣化とサイクル寿命の短命化という問題が生じます。

これらの課題を克服するために考案されたのが、シリコンとカーボンを複合化したシリコンカーボン負極材です。カーボンは、シリコンの体積膨張を緩和する緩衝材としての役割を担います。具体的には、シリコン粒子をカーボンマトリックス中に分散させたり、カーボンで被覆したりすることで、膨張応力を吸収し、粒子の粉砕を防ぎます。さらに、カーボンは高い導電性を有するため、シリコン粒子の間や、シリコン粒子と集電体の間の電気的接触を維持し、電極全体の抵抗上昇を抑制します。これにより、充放電効率の向上と出力特性の改善が期待できます。使用されるカーボン材料としては、グラファイト、非晶質カーボン、カーボンナノチューブ(CNT)、グラフェンなど多岐にわたり、それぞれの特性を活かした複合化が研究されています。

シリコンカーボン負極材の開発においては、その構造設計が極めて重要です。例えば、シリコンをナノ粒子化することで、体積変化に伴う応力を分散させ、クラックの発生を抑制する効果があります。また、ナノサイズのシリコンはリチウムイオンの拡散距離を短縮し、高速充放電性能の向上にも寄与します。さらに、多孔質構造や中空構造を持つカーボンマトリックス内にシリコンを封じ込めることで、膨張スペースを確保し、電極全体の安定性を高めるアプローチも有効です。シリコンの表面をカーボンでコーティングするコアシェル構造は、シリコンと電解液との直接接触を防ぎ、安定したSEI層の形成を促すことで、サイクル特性の改善に貢献します。また、純粋なシリコンではなく、体積膨張が比較的少ないシリコン酸化物(SiOx)をシリコン源として用いる研究も進められており、容量と安定性のバランスを追求しています。

シリコン系シリコンカーボン負極材は、これらの工夫により、グラファイト単独の負極材と比較して、大幅なエネルギー密度向上を実現しつつ、シリコン単体の課題であったサイクル寿命の短命化を大きく改善しています。既に一部の高性能スマートフォンやEVにおいて、グラファイトとシリコンカーボン負極材をブレンドする形で実用化が進んでおり、その性能は着実に向上しています。高容量化と高出力化を両立できるため、特にEVの航続距離延長や急速充電性能の向上に貢献し、市場での競争力を高める重要な要素となっています。

しかし、シリコン系シリコンカーボン負極材のさらなる普及には、まだいくつかの課題が残されています。体積膨張による電極の劣化を完全に抑制すること、製造コストの低減、そして長期的な信頼性の確保が挙げられます。これらの課題を解決するためには、シリコン含有量の最適化、新規カーボン材料の開発、高性能バインダーや電解液の設計、さらにはAIを活用した材料探索など、多角的なアプローチが求められています。将来的には、より高容量で長寿命、かつ安全性の高いシリコンカーボン負極材が開発され、電気自動車のさらなる普及、再生可能エネルギーの安定供給を支える大規模蓄電システムの実現、そして新たなモバイルデバイスの創出に不可欠な技術となるでしょう。

このように、シリコン系シリコンカーボン負極材は、リチウムイオン電池の性能を飛躍的に向上させる可能性を秘めた、極めて重要な技術です。その研究開発は、現代社会が直面するエネルギー問題の解決に大きく貢献し、持続可能な未来を築くための鍵となることは間違いありません。

[調査レポートPICK UP]

- 世界のリチウムイオン蓄電電池市場2026年-2032年:リン酸鉄リチウム電池、三元系リチウム電池

- 世界のセラミックファイバーボード市場2026年-2032年:標準セラミックファイバーボード、高純度セラミックファイバーボード

- 世界の電気自動車用エナメル線市場2026年-2032年:銅線用エナメル、アルミニウム線用エナメル

- 電気暖炉の世界市場2026年

- スマートホームの世界市場2026年

- 世界の船舶用超音波防汚システム市場2026年-2032年:直流電源、交流電源、交流・直流デュアル電源

- 世界の電力グリッド用ケーブルアクセサリー市場2026年~2032年予測:タイプ別(ケーブル終端アクセサリー、ケーブル接続アクセサリー、絶縁およびストレス制御アクセサリー、ケーブル固定および保護アクセサリー)

- 世界のプラグアンドプレイ対応OBD GPSトラッカー市場2026年-2032年:2G、3G、4G、あらゆるネットワークに対応

- 世界のピザコンベアオーブン市場2026年~2032年予測:タイプ別(ガスピザコンベクションオーブン、電気ピザコンベクションオーブン)

- 足場の世界市場2026年