❖ 本調査レポートに関するお問い合わせ ❖

**鍛造部品市場の動向、推進要因、および展望に関する詳細レポート**

**市場概要**

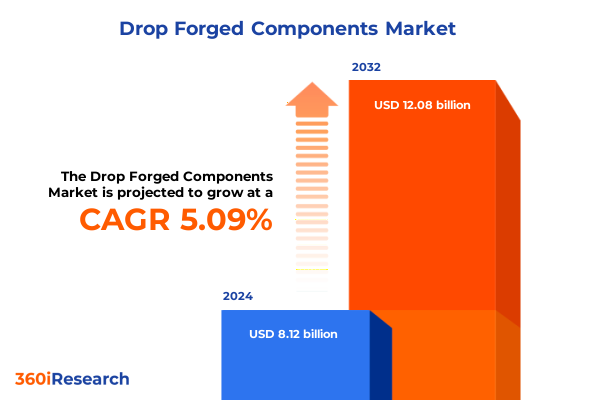

鍛造部品市場は、2024年に81.2億米ドルと推定され、2025年には85.2億米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.09%で成長し、2032年までに120.8億米ドル規模に拡大すると見込まれています。鍛造部品は、航空宇宙、重工業機械など、幅広い用途において堅牢な性能、構造的完全性、コスト効率を実現する基盤的要素として確立されています。ドロップ鍛造プロセスによって達成される引張強度、疲労抵抗、微細構造の精緻化といった独自の機械的特性が、これらの精密製造部品への需要を継続的に牽引しています。

現在の市場環境は、軽量設計への要求の高まりと厳格な品質基準によって再形成されており、イノベーションと差別化のための新たな道筋を生み出しています。さらに、デジタル技術の統合、持続可能性の義務化、およびグローバルな貿易の複雑化が特徴であり、技術的進歩、サプライチェーンの回復力、規制環境に対する深い理解が求められています。本調査は、資本支出の意思決定を支える競争力学とエンドユーザーの期待を掘り下げ、急速な変革と競争の激化によって定義される環境を経営幹部が乗り切るための戦略的文脈を提供しています。

**市場の推進要因**

鍛造部品業界は、技術革新と持続可能性への変革が急速に加速しており、市場の進化を促しています。

1. **技術革新とデジタル化の進展:** 近年、ドロップ鍛造分野では技術革新が著しく加速しています。高度なシミュレーションソフトウェア、リアルタイム監視システム、ロボット工学が、精度とサイクルタイムの画期的な改善を推進しています。デジタルツインやAIを活用した予知保全フレームワークは、もはや実験段階ではなく、プラント運営の最適化と予期せぬダウンタイムの最小化に不可欠な要素となっています。これらの技術的変革は、鍛造と積層造形などの代替プロセスとの間の従来の区別を曖昧にし、両方のアプローチの強みを活用するハイブリッドソリューションを企業が模索するきっかけとなっています。

2. **持続可能な製造への注力:** 技術的変革は、持続可能な製造への重視の高まりによって補完されています。主要メーカーは、環境負荷を削減するために、閉ループ水システム、再生可能エネルギー源、低廃棄物ダイ設計を採用しています。

3. **サプライチェーンの現地化戦略:** サプライチェーンの現地化戦略も注目を集めており、メーカーは主要なOEMクラスターに近い地域に卓越したセンターを設立することで、リスクを軽減し、リードタイムを短縮しようとしています。

4. **米国通商拡大法232条関税の影響:** 2025年初頭、米国政府は国内生産能力と国家安全保障上の利益を保護するため、鉄鋼に25%の関税を完全に再課し、アルミニウム関税を引き上げました。これにより、以前の国別免除や製品除外が撤廃されました。さらに、2025年6月3日に発令された大統領布告により、鉄鋼およびアルミニウムの輸入関税は25%から50%に引き上げられ、2025年6月4日から発効しました。この関税引き上げは、対象製品の金属含有量に明示的に適用され、ドロップ鍛造部品を含む下流の部品やアセンブリが大幅に高い投入コストにさらされています。これにより、主要なエンジニアリング企業は具体的な財務的影響を受けており、ある大手航空宇宙・防衛メーカーは2025年上半期に累計1億2500万ドルの関税関連の打撃を報告し、年間総関税負担が5億ドルに達する可能性があると予測しています。輸入コストの上昇により、サプライチェーンマネージャーは調達戦略の見直し、サプライヤーの統合の加速、およびマージン維持と事業継続のためのニアショアリング機会の追求を余儀なくされています。

5. **最終用途産業、材料、製品タイプ、および部品タイプによる需要の多様化:**

* **最終用途産業:** 航空宇宙顧客は、極限の動作条件下での安全性と信頼性を確保するため、超高疲労抵抗と厳格な冶金認証を優先します。自動車用途では、大量生産の一貫性とコスト抑制が重視され、厳しい生産スケジュールに対応するために自動化が活用されます。建設および重機ユーザーは、通常、最大の積載能力と耐摩耗性を要求し、石油・ガス企業は、過酷な地下およびオフショア環境に耐えうる耐腐食性合金と精密鍛造部品を必要とします。

* **材料構成:** アルミニウム(2024、6061)は、軽量化戦略を追求する分野で好まれる優れた重量対強度比を提供します。ステンレス鋼のサブタイプ(グレード304、316)は、化学および海洋用途で優れた耐食性を提供し、合金鋼および炭素鋼のバリアントは、耐摩耗性部品に適応可能な硬度プロファイルを提供します。チタンのグレード2およびグレード5は、高強度対重量比と生体適合性要件が交差する用途をサポートするプレミアム性能のニッチを定義します。

* **製品タイプ:** 閉鎖型鍛造は、最小限の後処理で高精度部品を製造するのに優れており、開放型鍛造は、柔軟性とカスタム断面が最優先される大型でシンプルな形状に対応します。

* **部品タイプ:** コネクティングロッド、カップリング、クランクシャフト、フランジ、ギア、シャフトなどの部品タイプを調査することで、サプライヤーの能力と顧客価値提案を形成する特殊な鍛造技術、仕上げプロセス、およびアフターマーケットサービス需要が明らかになります。

6. **多様な地域ダイナミクス:**

* **米州:** 米国とカナダにおけるニアマーケット生産の戦略的重要性は、高度な製造ハブとメキシコにおける新たな機会によって強調されています。サプライチェーンの回復力イニシアチブの変化は、OEMが遠隔の低コスト地域からの調達を多様化するよう促し、現地での鍛造能力への投資を推進しています。

* **欧州・中東・アフリカ (EMEA):** 排出量と持続可能性に関する規制枠組みは、エネルギー効率の高い設備、廃熱回収、電動駆動システムに重点を置いた鍛造作業のアップグレードを促進しています。西欧諸国は高精度航空宇宙および発電部品の最前線にあり、中東のインフラ開発は重機鍛造の需要を育成しています。

* **アジア太平洋:** 工業化、自動車生産、再生可能エネルギーインフラの堅調な成長が、鍛造部品の大きな需要を牽引しています。中国は主要な量産市場としての地位を維持し、能力拡張、デジタルプロセス制御、合金開発に多額の投資を行っています。インドの鍛造産業は、国内および輸出要件を満たすために急速な近代化を進めており、日本はエレクトロニクスおよび防衛用途向けのプレミアムチタンおよび特殊鋼鍛造をリードし続けています。東南アジア経済は、原材料供給源と国際輸送ルートの両方に戦略的に近接しているため、費用対効果の高い代替手段として台頭しています。

**市場の展望と戦略的ロードマップ**

進化する環境で成功するために、業界参加者は、工場現場の自動化と企業レベルの分析の両方を含む統合されたデジタルトランスフォーメーションを優先すべきです。高度なプロセス制御システムを採用することで、スクラップ率を削減し、歩留まりの一貫性を高めることができ、リアルタイムのデータ洞察は、予防保全スケジュールと能力計画に役立ちます。これらの能力を労働力のスキルアップイニシアチブと組み合わせる企業は、パフォーマンスを最適化し、生産性向上を加速するためのより良い立場に立つでしょう。

貿易障壁のエスカレートに鑑み、企業は材料調達源を多様化し、ニアショアリングの機会を模索することで、強靭なサプライネットワークを構築する必要があります。地域サプライヤーとの戦略的提携や合弁事業の形成は、重要な投入物を確保し、規制当局の承認を迅速化することができます。同時に、高マージンの特殊合金生産への投資は、コモディティ価格の変動からマージンを保護するのに役立ちます。

持続可能性は、中核的な成長ドライバーとして組み込まれるべきです。炭素強度、水使用量、エネルギー消費量の具体的な削減を実証する企業は、厳格化する規制要件を満たすだけでなく、環境意識の高い顧客にもアピールするでしょう。グリーン認証を追求し、最新のESGフレームワークに沿って事業を調整することは、資本インセンティブとプレミアム契約の獲得を可能にします。

主要メーカーは、より速いサイクルタイムとより厳しい公差を達成するために、自動化とロボット工学への投資を強化しています。技術プロバイダーとの戦略的パートナーシップにより、金属の流れとダイの疲労を予測する高度なシミュレーションツールの採用が可能になり、試行錯誤の反復を減らし、市場投入までの時間を短縮しています。並行して、一部の企業は、迅速なプロトタイピングと材料認定をサポートするための専用エンジニアリングセンターを設立し、完全なライフサイクル評価と用途固有の合金開発を可能にしています。製品を差別化するために、いくつかの企業は、鍛造部品のライフサイクル価値を活用するアフターマーケットおよび改修サービスを開始しています。予測分析を統合することで、性能保証と延長保証を提供し、新たな収益源を開拓し、顧客関係を深めています。一方、ティア1 OEMとの戦略的提携は、電化と持続可能な輸送に関する新たな要件を満たすように設計された独自の材料と鍛造プロセスの共同開発を促進しています。最後に、グローバルサプライヤーは、生産拠点を多様化し、能力利用率のバランスを取り、地政学的リスクを軽減しています。このアプローチには、費用対効果の高い地域での大量生産ハブと、プレミアムセグメントおよび重要な防衛用途に焦点を当てた専門的な卓越したセンターを組み合わせた階層型製造ネットワークが含まれます。このような構造的俊敏性により、これらのプレーヤーは、変化する需要パターンと進化する規制環境に迅速に対応できる立場にあります。

以下に、ご指定の「鍛造部品」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

* **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 鍛造生産ラインにおけるリアルタイム工程監視とAI駆動型品質管理システムの統合

* 環境負荷低減のための持続可能な工具材料とクローズドループ水焼入れシステムの採用

* 電気自動車のシャシーおよびバッテリーエンクロージャー向け高強度アルミニウムおよびチタン鍛造部品の拡大

* 鍛造作業における金型設計最適化と予知保全のためのデジタルツインシミュレーションの導入

* 金属成形プロセスをハイブリッド化するための鍛造サプライヤーとアディティブマニュファクチャリング専門家間の協力強化

* 合金選択と加工に影響を与えるREACHおよびRoHS要件の進化に伴う規制遵守の課題

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **鍛造部品市場、製品タイプ別**

* 閉鎖型金型

* 開放型金型

* **鍛造部品市場、部品タイプ別**

* コネクティングロッド

* カップリング

* クランクシャフト

* フランジ

* ギア

* シャフト

* **鍛造部品市場、材料別**

* アルミニウム

* 2024

* 6061

* ステンレス鋼

* グレード304

* グレード316

* 鋼

* 合金鋼

* 炭素鋼

* チタン

* グレード2

* グレード5

* **鍛造部品市場、最終用途産業別**

* 航空宇宙

* 自動車

* 建設

* 機械

* 石油・ガス

* **鍛造部品市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **鍛造部品市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **鍛造部品市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Precision Castparts Corp.

* Arconic Inc.

* Bharat Forge Ltd.

* Thyssenkrupp AG

* Ellwood Group Inc.

* ATI (Allegheny Technologies Incorporated)

* Farinia Group

* Kalyani Forge Ltd.

* Scot Forge Co.

* Aichi Forge USA Inc.

* Kobelco Forge Ltd.

* VSMPO-AVISMA Corporation

* Tongyu Heavy Industry Co., Ltd.

* Pacific Precision Forging LLC

* Longcheng Precision Forging Co., Ltd.

* Fountaintown Forge

* 日本製鉄株式会社

* Otto Fuchs KG

* Western India Forgings Pvt. Ltd.

* Drop Forging Co., Ltd.

* W.H. Tildesley Ltd.

* **図目次** [合計: 28]

* 世界の鍛造部品市場規模、2018-2032年 (百万米ドル)

* 世界の鍛造部品市場規模、製品タイプ別、2024年対2032年 (%)

* 世界の鍛造部品市場規模、製品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の鍛造部品市場規模、部品タイプ別、2024年対2032年 (%)

* 世界の鍛造部品市場規模、部品タイプ別、2024年対2025年対2032年 (百万米ドル)

* 世界の鍛造部品市場規模、材料別、2024年対2032年 (%)

* 世界の鍛造部品市場規模、材料別、2024年対2025年対2032年 (百万米ドル)

* 世界の鍛造部品市場規模、最終用途産業別、2024年対2032年 (%)

* 世界の鍛造部品市場規模、最終用途産業別、2024年対2025年対2032年 (百万米ドル)

* 世界の鍛造部品市場規模、地域別、2024年対2025年対2032年 (百万米ドル)

* 米州の鍛造部品市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 北米の鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* ラテンアメリカの鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州、中東、アフリカの鍛造部品市場規模、サブ地域別、2024年対2025年対2032年 (百万米ドル)

* 欧州の鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 中東の鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アフリカの鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* アジア太平洋の鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 世界の鍛造部品市場規模、グループ別、2024年対2025年対2032年 (百万米ドル)

* ASEANの鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* GCCの鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 欧州連合の鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* BRICSの鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* G7の鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* NATOの鍛造部品市場規模、国別、2024年対2025年対2032年 (百万米ドル)

* 世界の鍛造部品市場規模、… (残りの図タイトルは省略)

* **表目次** [合計: 669]

❖ 本調査レポートに関するお問い合わせ ❖

鍛造部品は、金属材料に圧縮力を加えて塑性変形させることで成形される部品であり、現代のあらゆる産業分野においてその信頼性と性能の高さから不可欠な存在となっています。この加工法は、単に金属の形状を変えるだけでなく、材料内部の組織を緻密化し、特定の方向に繊維流線(グレインフロー)を整えるという、他の加工法では得られない独自の特性を付与します。この繊維流線が、鍛造部品が持つ卓越した強度、靭性、そして耐疲労性の源泉となるのです。

鍛造の最も顕著な利点は、その優れた機械的特性にあります。金属が圧縮される過程で、内部の空隙や欠陥が圧着され、組織が均一かつ緻密になります。特に、材料の結晶粒が加工方向に沿って整列する繊維流線は、応力集中を緩和し、外部からの衝撃や繰り返し荷重に対する抵抗力を飛躍的に向上させます。これにより、鋳造品や切削加工品と比較して、より高い強度と耐久性を要求される過酷な環境下での使用に耐えうる部品が実現されます。例えば、自動車のエンジン部品、航空機の構造部品、建設機械の重要部品など、安全性と性能が直結する分野では、鍛造部品の採用が標準となっています。

鍛造加工は、その温度域によって大きく熱間鍛造、冷間鍛造、温間鍛造に分類されます。熱間鍛造は、金属を再結晶温度以上に加熱して行うため、材料の変形抵抗が低く、複雑な形状や大型部品の成形に適しています。一方、冷間鍛造は常温で行われ、寸法精度が高く、表面仕上げが良好であるという特徴を持ちます。また、加工硬化によって材料自体の強度が増すため、最終製品の強度向上にも寄与します。温間鍛造は、熱間と冷間の中間の温度域で行われ、両者の利点を組み合わせた加工法として、特定の用途で活用されています。これらの加工法は、部品の要求特性、材料の種類、生産量に応じて適切に選択され、最適な性能とコスト効率が追求されます。

鍛造部品の応用範囲は極めて広範です。自動車産業では、クランクシャフト、コネクティングロッド、ギア、ハブ、足回り部品など、エンジンの動力伝達系や走行安全に関わる多くの部品に鍛造品が用いられています。航空宇宙産業においては、機体構造部品、エンジンタービンブレード、ランディングギアなど、極限の信頼性が求められる箇所で鍛造技術が不可欠です。その他、産業機械、発電設備、医療機器、建設機械、船舶など、高い負荷がかかるあらゆる分野で、鍛造部品はその堅牢性と信頼性によって中核的な役割を担っています。

鍛造技術は、単に金属を叩いて形を整えるという原始的な行為から発展し、今日では高度な材料科学、数値シミュレーション、自動化技術と融合した精密なエンジニアリングプロセスへと進化を遂げています。金型設計の最適化、材料選定の高度化、そして加工条件の厳密な管理を通じて、より軽量で高強度、かつコスト効率に優れた部品の製造が追求されています。持続可能な社会の実現に向けて、軽量化による燃費向上や資源の有効活用が求められる中、鍛造技術は今後もその進化を続け、産業界の発展に貢献し続けるでしょう。鍛造部品は、現代社会の安全と効率を支える、まさに基幹的な技術の一つであると言えるでしょう。

[調査レポートPICK UP]

- 世界の低シリカ/無シリカ人工石市場2026年-2032年:結晶性シリカフリー、低シリカ

- 足場の世界市場2026年

- 世界のリサイクル選別機器市場2026年~2032年予測:タイプ別(振動スクリーン、ドラムスクリーン、テンションスクリーン、その他)

- 道路フライス盤設備の世界市場2026年

- 世界の移動式極低温タンク市場2026年-2032年:8 Bar、16 Bar、18 Bar

- 世界のモバイルCアーム市場2026年~2032年予測:タイプ別(2DモバイルCアーム、3DモバイルCアーム)

- 世界の業務用リチウムイオンバッテリー式高圧噴霧器市場2026年-2032年:18V、20V

- 世界の活性炭カートリッジ市場2026年-2032年:500g以下、500g以上

- 世界のシリコーン系民生用シーラント市場2026年-2032年:一液型シーラント、二液型シーラント

- 世界の梳毛糸市場2026年-2032年:ウール60~80%、ウール80~90%、ウール90%以上