❖ 本調査レポートに関するお問い合わせ ❖

**洋上風力タービン市場の概要、推進要因、および展望**

**市場概要**

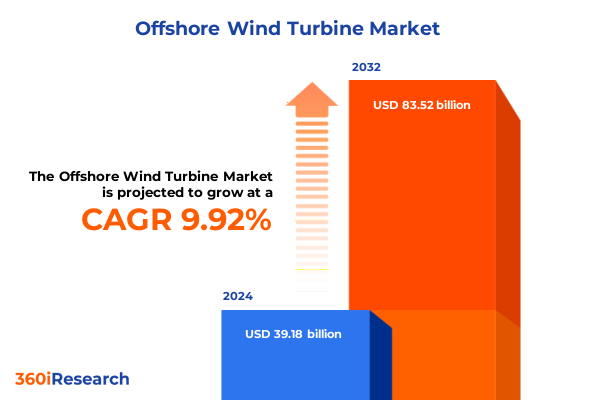

洋上風力タービン市場は、2024年の391.8億米ドルから2025年には431.5億米ドルに成長し、2032年までに年平均成長率(CAGR)9.92%で835.2億米ドルに達すると予測されています。洋上風力エネルギーは、世界の脱炭素化目標達成とエネルギー安全保障強化の要として位置づけられています。過去10年間で、技術革新により大型タービンや効率的な基礎設計が可能となり、より深い水域や過酷な海洋環境でのプロジェクト展開が進みました。各国政府や企業がネットゼロ目標を掲げ、支援的な政策、有利な資金調達、持続可能なエネルギーソリューションへの需要増加が相まって、洋上風力への投資が加速しています。本報告書は、市場の変革期における重要な洞察を提供し、規制の影響、セグメンテーション分析、地域動向、主要市場参加者に焦点を当てています。

**推進要因**

**1. 技術革新とサプライチェーンの進化**

技術革新は洋上風力産業を牽引し、規模、効率性、適応性の向上を促しています。6メガワットを超えるタービン設計が標準化され、先進的なブレード空力学と高容量発電機によりエネルギー捕捉を最大化し、均等化発電原価(LCOE)を削減しています。予測保全プラットフォームやリアルタイム監視などのデジタルソリューションは、運用最適化と資産寿命延長に貢献しています。

基礎工学では、セミサブマーシブル型やテンションレグプラットフォームなどの浮体式システムが深海サイトへのアクセスを可能にし、海底条件に左右されない広大な資源ポテンシャルを解放しています。サプライチェーンも進化し、港湾近くのモジュール式製造拠点が組立を効率化し、洋上風力タービンOEM、海事請負業者、専門製造業者間の協業が統合されたバリューチェーンを形成しています。グリーンボンドやマーチャント電力購入契約(PPA)といった新たな資金調達モデルもプロジェクトの加速と競争激化を促し、イノベーション主導の成長と強靭な運用フレームワークを生み出しています。

**2. 政策・規制の影響**

2025年初頭に施行された米国の関税政策は、ブレード、ナセル、特殊鋼などの主要部品に対する輸入関税引き上げを通じて、洋上風力サプライチェーンに大きな影響を与えています。これにより、開発業者やサプライヤーはニアショアリングや国内製造パートナーシップを模索し、現地製造施設への投資が促進され、サプライチェーンの回復力が強化されています。関税による価格調整は、部品メーカーによる設計最適化や代替材料技術の採用を加速させ、設備投資の上昇圧力を緩和しています。国内志向のサプライチェーンへの移行は、輸送排出量の削減や連邦政府の含有要件との整合性強化といった二次的利益ももたらします。しかし、米国の製造ラインが需要増に対応する際の容量制約や、投資家によるリスク評価の再調整といった課題も存在します。米国市場の魅力を維持するためには、政策立案者と業界リーダー間の継続的な対話が不可欠です。

**3. 地域動向**

* **米州**:米国では連邦・州政府の脱炭素化政策と助成金がプロジェクト開発を促進し、サプライチェーンの現地化が進んでいます。ラテンアメリカでもブラジルやチリで関心が高まり、戦略的な港湾インフラ投資が地域のハブ化を後押ししています。

* **欧州、中東、アフリカ(EMEA)**:北海やバルト海の成熟市場は、政策の安定性と長期オフテイク契約により記録的な成長を遂げています。地中海諸国では浮体式パイロットプロジェクトが深海対応を模索し、中東では洋上風力が多様化戦略の一環として評価されています。アフリカではハイブリッド再生可能エネルギーに初期の関心が集まっています。

* **アジア太平洋**:中国、台湾、韓国、日本が政府主導の目標と合理化された許認可、現地コンテンツ規制により急速な成長を牽引しています。東南アジア諸国は資源マッピングを進め、オーストラリアもパイロットから商業規模への移行を支援しています。各地域の多様な政策要因、インフラ成熟度、資源特性に応じた戦略調整が求められます。

**展望**

**1. 市場セグメンテーションの洞察**

洋上風力タービン市場は、タービン容量、基礎タイプ、コンポーネント、水深によってセグメント化されます。

* **タービン容量**:3MW未満(初期市場)、3~6MW(沿岸近く、バランス型)、6MW超(深海、規模の経済性)に分類され、大型化が進んでいます。

* **基礎タイプ**:浅海域向けモノパイル、移行期向け重力式・ジャケット型、深海域向け浮体式(セミサブマーシブル、スパーブイ、テンションレグ)があり、浮体式が深海資源へのアクセスを革新しています。

* **コンポーネント**:ブレード(空力性能、複合材料)、ナセル(電力変換効率、モジュール性)、タワー(ハブ高さ)が主要なコスト・性能ドライバーです。

* **水深**:浅海、移行期、深海に分けられ、それぞれ設置の複雑さや必要な技術が異なります。深海域では浮体式コンセプトと堅牢な係留システムが不可欠です。

**2. 業界リーダーへの提言**

洋上風力市場の機会を捉えるため、業界リーダーは以下の戦略を優先すべきです。

* **戦略的連携とサプライチェーンの回復力**:国内製造業者や部品サプライヤーとの関係を強化し、関税枠組みに対応し、タイムリーな供給を確保します。規制当局や地域社会との早期関与により、許認可プロセスを合理化し、プロジェクト遅延を削減します。

* **デジタル技術の統合**:予測保全プラットフォーム、リアルタイム分析、デジタルツインシミュレーションを活用し、ダウンタイムを最小化し、資産寿命を延長し、投資収益率を高めます。

* **基礎戦略の多様化**:固定式と浮体式を組み合わせることで、より広範な海底条件に対応し、柔軟なエンジニアリングソリューションを提供します。

* **異業種間パートナーシップ**:港湾、物流プロバイダー、洋上サービス船運航業者と連携し、複雑な海洋作業を効率化します。

* **持続可能性と環境管理**:バリューチェーン全体の炭素強度を追跡し、循環型経済の原則を組み込むことで、プロジェクトの信頼性を高め、ステークホルダーの期待に応えます。これらの措置により、業界リーダーは競争上の地位を強化し、回復力があり費用対効果の高い洋上風力ポートフォリオへの移行を加速できるでしょう。

以下に目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* 深水域における浮体式**洋上風力タービン**の導入増加による強力な風力資源の活用

* 風力発電所における予知保全と性能最適化のためのデジタルツイン技術の統合

* **洋上風力タービン**からの送電損失を最小限に抑えるための大容量送電ケーブルの進歩

* 可変的な海洋条件下でのエネルギー捕捉を増やすための両面型風力タービンブレードの導入

* **洋上風力**の変動性課題に対処するための協調型エネルギー貯蔵ソリューションの開発

* より迅速な洋上設置と船舶依存度の低減を可能にするモジュラー変電所プラットフォーム

* **洋上風力タービン**製造におけるブレードリサイクルと材料再利用のための循環経済慣行への注力

* グリーン水素生産のために**洋上風力**発電を利用する水素併設プロジェクトの出現

* O&Mコスト削減と**洋上風力タービン**稼働時間向上のための自律型メンテナンスロボットの導入

* **洋上風力**コンポーネントの物流効率を高めるためのデジタルサプライチェーンプラットフォームの活用

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* **洋上風力タービン**市場:タービン容量別

* 3~6メガワット

* 6メガワット超

* 3メガワット未満

* **洋上風力タービン**市場:基礎タイプ別

* 浮体式

* 半潜水式

* スパー型

* テンションレッグプラットフォーム

* 重力式

* ジャケット式

* モノパイル式

* **洋上風力タービン**市場:コンポーネント別

* ブレード

* ナセル

* タワー

* **洋上風力タービン**市場:水深別

* 深水域

* 浅水域

* 移行水域

* **洋上風力タービン**市場:地域別

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **洋上風力タービン**市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **洋上風力タービン**市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アーチャー・ダニエルズ・ミッドランド・カンパニー

* ボブズ・レッド・ミル・ナチュラル・フーズ

* ボルヘス・アグリカルチュラル&インダストリアル・ナッツ

* カーギル・インコーポレイテッド

* ダイヤモンド・フーズLLC

* ヘイン・セレシャル・グループ・インク

* ホーメル・フーズ・コーポレーション

* ジョン・B・サンフィリッポ&サン・インク

* ラドロー・ナッツ・カンパニー・リミテッド

* マリアーニ・ナッツ・カンパニー

* ネスレS.A.

* ナウ・ヘルス・グループ・インク

* ナッツ・ドット・コム

* オラム・インターナショナル・リミテッド

* ペプシコ・インク

* ロイヤル・ナッツ・カンパニー

* セレクト・ハーベスト・リミテッド

* サン・オーガニック・ファーム

* ザ・J.M.スマッカー・カンパニー

* ザ・クラフト・ハインツ・カンパニー

* ザ・ワンダフル・カンパニーLLC

* ティエラ・ファーム

* ツリーハウス・プライベート・ブランズ・インク

* 図表リスト [合計: 28]

* 図1: 世界の**洋上風力タービン**市場規模、2018-2032年(百万米ドル)

* 図2: 世界の**洋上風力タービン**市場規模:タービン容量別、2024年対2032年(%)

* 図3: 世界の**洋上風力タービン**市場規模:タービン容量別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の**洋上風力タービン**市場規模:基礎タイプ別、2024年対2032年(%)

* 図5: 世界の**洋上風力タービン**市場規模:基礎タイプ別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の**洋上風力タービン**市場規模:コンポーネント別、2024年対2032年(%)

* 図7: 世界の**洋上風力タービン**市場規模:コンポーネント別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の**洋上風力タービン**市場規模:水深別、2024年対2032年(%)

* 図9: 世界の**洋上風力タービン**市場規模:水深別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の**洋上風力タービン**市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 図11: 米州の**洋上風力タービン**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図12: 北米の**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図13: 中南米の**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図14: 欧州、中東、アフリカの**洋上風力タービン**市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図15: 欧州の**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図16: 中東の**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図17: アフリカの**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図18: アジア太平洋の**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図19: 世界の**洋上風力タービン**市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

* 図20: ASEANの**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図21: GCCの**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図22: 欧州連合の**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図23: BRICSの**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 図24: G7の**洋上風力タービン**市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 表リスト [合計: 435]

❖ 本調査レポートに関するお問い合わせ ❖

地球規模での気候変動問題が深刻化し、エネルギー安全保障の重要性が高まる中、再生可能エネルギーへの転換は喫緊の課題となっています。その中でも、洋上風力タービンは、広大な海洋空間を活用し、安定した大量の電力を供給しうる次世代の基幹電源として、世界的に大きな期待が寄せられています。洋上風力タービンとは、陸上から離れた海域に設置され、風の運動エネルギーを電力に変換する巨大な構造物であり、陸上風力に比べてより強く、安定した風力を利用できるという特性を持っています。

洋上風力発電の最大の利点は、陸上に比べて風況が良好である点にあります。海洋上では、地形の影響を受けにくいため、風速が安定しており、風力タービンを大型化することで、より効率的な発電が可能です。また、陸上での設置場所の制約や、騒音、景観への影響といった課題を軽減できるため、大規模な開発に適しています。これにより、二酸化炭素排出量の削減に大きく貢献し、地球温暖化対策の切り札となり得ます。さらに、エネルギー自給率の向上、新たな産業の創出、雇用機会の拡大といった経済的メリットも期待されており、地域経済の活性化にも寄与すると考えられています。

洋上風力タービンには、主に「着床式」と「浮体式」の二つのタイプがあります。着床式は、海底に基礎を固定する方式で、水深が比較的浅い海域(一般的には50メートル程度まで)に適用されます。モノパイル、ジャケット、重力式など様々な基礎構造があり、技術が確立され、多くの導入実績があります。一方、浮体式は、海底に基礎を固定せず、浮体構造物と係留システムによってタービンを海上に浮かせる方式です。水深の深い海域にも設置が可能であり、セミサブマージブル型、スパー型、TLP(テンションレグプラットフォーム)型など、多様な技術開発が進められています。特に、日本のように遠浅の海域が少なく、深い海に囲まれた国にとっては、浮体式洋上風力発電技術の確立が、その導入拡大の鍵を握るとされています。

しかしながら、洋上風力発電の普及には、依然として多くの課題が存在します。最も大きな課題の一つは、その高コスト性です。建設費用、維持管理費用ともに陸上風力発電を大きく上回り、特に浮体式は着床式よりもさらに高額となる傾向があります。また、過酷な海洋環境下での設置工事や、送電網への接続、長期的なメンテナンスには高度な技術と専門知識が求められます。環境面では、建設時や稼働時の騒音、振動が海洋生物に与える影響、鳥類の衝突、漁業活動との共存問題なども慎重に検討し、適切な対策を講じる必要があります。さらに、台風や地震といった自然災害が多い日本では、それらに耐えうる強靭な設計と安全対策が不可欠です。

日本政府は、2050年カーボンニュートラル達成に向け、洋上風力発電を主力電源の一つと位置づけ、導入目標を掲げています。日本周辺海域は、世界有数の風況に恵まれている一方で、遠浅の海域が少なく、水深が深いという地理的特性から、浮体式洋上風力発電技術の開発と実用化が特に重要視されています。現在、国を挙げた技術開発プロジェクトや実証事業が進められており、日本の優れた造船・海洋技術がこの分野で大いに貢献することが期待されています。漁業との調整や地域住民の理解を得るための取り組みも、円滑な導入には不可欠です。

洋上風力タービンは、気候変動対策とエネルギー安全保障の両面において、極めて大きな可能性を秘めた技術です。その導入拡大には、技術革新によるコスト低減、サプライチェーンの構築、環境影響評価の徹底、そして社会的な受容性の向上が不可欠であり、国内外の知見を結集した継続的な努力が求められています。これらの課題を克服し、洋上風力発電が持続可能な社会の実現に貢献する日は、着実に近づいています。

[調査レポートPICK UP]

- 世界の電力グリッド用ケーブルアクセサリー市場2026年~2032年予測:タイプ別(ケーブル終端アクセサリー、ケーブル接続アクセサリー、絶縁およびストレス制御アクセサリー、ケーブル固定および保護アクセサリー)

- 世界のチェック計量装置市場2026年-2032年:50ppm以下、50~150ppm、150ppm以上

- 世界のパイプ拡管機市場2026年-2032年:機械式拡張機、油圧式拡張機、サーボ電動式拡張機

- ソリッドステートドライブ(SSD)の世界市場2026年

- ターボシャフトエンジンの世界市場2026年

- 世界のニオブ酸リチウム結晶市場2026年-2032年:音響用グレード、光学用グレード

- 世界の医薬品コールドチェーン市場2026年-2032年:冷蔵チェーン(2~8°C)、冷凍チェーン(-20°C)、超低温チェーン(-70°C以下)

- 世界の食品用コーティング市場2026年-2032年:エポキシ、ポリウレタン、PTFEコーティング、シリコーンコーティング、水性アクリル系

- 世界のマホガニー丸太・製材市場2026年-2032年:本物のマホガニー、アフリカン・マホガニー、サペレ

- 世界の真空成形トレイ市場2026年~2032年予測:種類別(リサイクル可能トレイ、リサイクル不可能トレイ)