❖ 本調査レポートに関するお問い合わせ ❖

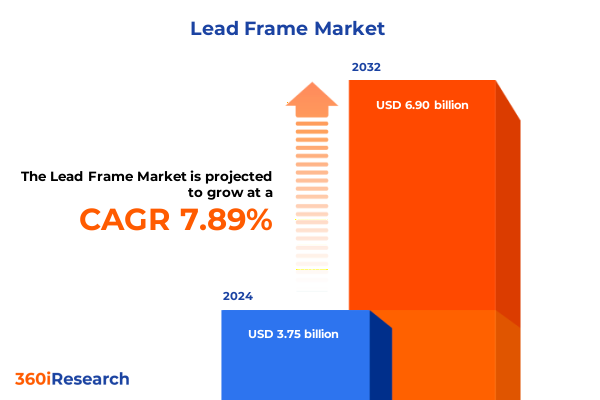

世界のリードフレーム市場は、2024年に37.5億米ドルと推定され、2025年には40.3億米ドルに達し、2032年までに年平均成長率(CAGR)7.89%で69.0億米ドルに成長すると予測されています。リードフレームは、半導体チップへの電気信号伝達と構造的サポートを提供する基盤であり、デバイスの小型化、高密度パッケージの普及、そして5Gインフラから車載パワーモジュールに至るまで、幅広いアプリケーションにおける信頼性要件の高度化によって、その役割は単なる電子部品を超えて進化を遂げています。近年、家電、通信、ヘルスケア診断、電気自動車(EV)エレクトロニクスが性能と熱管理の限界を押し広げるにつれて、高度なパッケージングソリューションへの需要が急増しています。これにより、リードフレームメーカーは、現代のチップアーキテクチャが要求する厳格な公差を満たすため、材料科学、精密エッチング、めっき技術におけるブレークスルーを追求しています。同時に、グローバルサプライチェーンの複雑さと地政学的要因は、回復力のある調達戦略の必要性を浮き彫りにしています。

半導体パッケージングは、統合の深化、性能向上、持続可能性の要請へと業界が収束する中で、変革的な変化を遂げています。高度なリードフレームは現在、システム・イン・パッケージ(SiP)やファンアウト・ウェハーレベル・パッケージング(FOWLP)といったヘテロジニアス統合技術をサポートし、複数のダイと受動部品を単一パッケージ内に組み込むことを可能にしています。これらのアプローチは、フォームファクタを削減しつつ、信号完全性と放熱性を向上させます。同時に、デジタルツインやインダストリー4.0の原則がリードフレーム製造に浸透しており、自動スタンピングラインやレーザーベースのエッチングシステムは、リアルタイムのプロセス監視、予測保守、歩留まり最適化を提供し、次世代ロジックおよびメモリデバイスが要求するサブ10マイクロメートルの特徴サイズを維持するために不可欠なプロセス制御を実現しています。さらに、メーカーは、進化する環境規制や企業の持続可能性目標に対応して、環境に優しいめっき化学物質やハロゲンフリーコーティングを採用しています。電気自動車や再生可能エネルギーシステムの急速な普及は、パワーモジュール向けの高電流で熱的に堅牢なリードフレームの重要性を高めており、その結果、材料サプライヤー、設備ベンダー、チップ組立業者の間の協力が強化され、銅クラッドステンレス鋼合金や高度な熱インターフェースの共同開発が進められています。

また、米国が導入した多層的な関税制度も市場に大きな影響を与えています。2018年7月以降、中国からの特定輸入品に25%の関税(セクション301)が課されており、2025年1月1日には、HSコード8541および8542に分類される輸入半導体に対する関税率が25%から50%に引き上げられました。これは国家安全保障とサプライチェーンの回復力への懸念を反映しています。並行して、2025年4月2日に導入された相互関税政策は、メキシコとカナダを除くほぼ全ての輸入品に10%の基本関税を確立しました。これらの関税の累積は、高度なパッケージングサプライチェーン全体で顕著なコスト増加をもたらしており、主要な業界分析によると、パッケージング基板、インターポーザー、リードフレーム材料に対する関税により、材料および部品コストが12~15%上昇し、特定の高密度および三次元パッケージングセグメントでは、コストインフレが最大18%に達し、企業は調達戦略の見直しを余儀なくされています。これらの影響を緩和するため、主要な組立・テストプロバイダーは、メキシコやベトナムへのニアショアリングを通じてサプライヤーネットワークを多様化しており、関税への露出と物流の複雑さを軽減するために、国内パッケージング施設に多額の資本が投入されています。

世界のリードフレーム市場は、材料組成、加工技術、層構成、エンドユーザー分野、および特殊な半導体アプリケーションといった多面的なレンズを通して理解することができます。材料組成では、優れた熱伝導性と電気伝導性を持つ銅ベースのフレームが主流であり、コスト管理と機械的強度が優先される場合には鉄および銅合金が利用されます。貴金属リードフレーム、特に金は、最高の耐食性と信号忠実度が要求されるニッチなアプリケーションで採用されています。製造方法では、精密エッチングが基盤技術として際立っており、化学、レーザー、フォトエッチング技術が含まれ、マイクロスケールのパターン形成を可能にします。めっきプロセスは、保護層と導電層を追加し、はんだ付け性と熱性能を最適化します。一方、スタンピング操作は、化合物またはプログレッシブのいずれであっても、エッチングのサイクルタイムに対応できない大量生産でコスト重視のアプリケーションにとって不可欠です。層構成はさらに製品を差別化し、単層フレームはよりシンプルなパッケージアーキテクチャに適していますが、多層設計はフレーム自体の中に誘電体絶縁体と導電性トレースを積層することを可能にします。エンドユーザー需要の観点からは、航空宇宙および防衛システムは極限状態での信頼性を優先し、車載エレクトロニクスは高電流容量と熱堅牢性を要求し、家電はラップトップ、スマートフォン、ウェアラブルにおける絶え間ない小型化を求め、ヘルスケアデバイスは生体適合性と精度を主張し、通信インフラはデータ伝送のために光ファイバーと無線機器の両方に依存しています。最後に、アプリケーション固有の考慮事項が材料とプロセスの選択を推進し、マイクロコントローラーやトランジスタなどのディスクリートデバイスはコスト効率のためにリーンなリードフレーム設計を使用し、集積回路パッケージは複雑なフレーム形状を要求し、レーザーダイオードやLEDなどの光電子モジュールは熱と光学アライメントを管理するために特殊な合金とコーティングを利用します。

地域別のリードフレーム市場は、投資環境、生産能力配分、最終用途の優先順位の違いを反映しています。米州では、政策インセンティブとインフラ資金によって大規模なリショアリングイニシアチブが活性化され、米国とメキシコで新しい組立・パッケージング工場が建設されています。この地域は、車載エレクトロニクス、航空宇宙部品、医療機器に重点を置いており、高信頼性フレームと費用対効果の高いバルクソリューションの両方への需要を牽引しています。欧州、中東、アフリカ(EMEA)では、規制枠組みが環境コンプライアンスとエネルギー効率を重視しています。欧州連合の半導体戦略は、サプライチェーンの重要セグメントの現地化を強調しており、銀行、政府、民間企業間のパートナーシップによりリードフレームのツーリングアップグレードへの資金提供が進められています。EMEA内では、通信の近代化とスマートグリッドの展開が、光ファイバーモジュールやパワー半導体向けの特殊なフレームへの需要を生み出しており、中東の新興経済国は先端製造業を誘致するためにテクノロジーパークに投資しています。アジア太平洋地域は、中国、台湾、韓国、日本、東南アジアに主要なファウンドリ、OSATプロバイダー、材料サプライヤーが集中する世界的な製造拠点であり続けています。家電、5Gインフラ、電気自動車の成長が、この地域全体の生産拡大を促進しています。各国政府は、補助金や関税保護を通じて自給自足戦略を積極的に支援しており、これがアジア太平洋地域の高容量で技術的に高度なリードフレームの主要供給源としての地位を強化しています。

リードフレーム業界の競争環境は、材料革新、垂直統合、グローバルな生産能力展開にわたる戦略を持つ主要企業によって形成されています。日本のミツミハイテックは、高密度リードフレーム金型において主導的な地位を占め、サブ10マイクロメートルの線幅が可能な独自の微細ピッチエッチングを展開し、年間収益の約8%をR&Dに投資しています。この技術的優位性により、ミツミハイテックは先端ロジック、メモリ、AIチップパッケージングにおいて重要な役割を担っています。同じく日本の新光電気工業は、金型設計から電気めっきまでの生産チェーンを制御する包括的な垂直統合によって差別化を図っています。同社は、受動部品をフレーム内に埋め込むモールド相互接続基板技術を導入し、スマートフォンやIoTモジュール向けにパッケージ厚さを最大30%削減しています。サムスン電機(SEMCO)は、広範なサムスンエコシステム内での統合を活用して安定した内部需要を維持しつつ、AIおよびデータセンターチップの熱管理を強化する埋め込み型リードフレームソリューションを通じて外部販売を拡大しています。同社のベトナムの戦略的製造拠点は、欧州および北米への輸出における関税制度を最適化することで、10~12%のコスト優位性をもたらしています。ASM Pacific Technologyは、電気自動車パワーモジュールの放熱性を劇的に改善する直接接合銅技術により、車載エレクトロニクスセグメントをリードしています。シーメンスのリードフレームIPポートフォリオの買収は、先進運転支援システム(ADAS)向けの小型フレームの開発を加速させ、この分野の厳格な熱および信頼性要件に合致しています。これらの主要企業に加え、Amkor Technologyのベトナムにおける最先端リードフレーム施設への最近の投資や、サムスン電機の韓国における20億米ドルの拡張は、次世代半導体パッケージングへの需要急増に対応するための、より広範な業界の生産能力拡大と地理的多様化の傾向を明確に示しています。

業界リーダーは、変化する関税環境と技術的要件の中で競争力と回復力を維持するために、多角的な戦略を実行する必要があります。まず、関税優遇地域での戦略的パートナーシップを確立することで、サプライヤーネットワークを多様化し、コストインフレと物流の混乱を緩和することが重要です。次に、高度なエッチングおよびめっき設備への投資とデジタルプロセス制御を組み合わせることで、歩留まりを向上させ、新しいフレームアーキテクチャの迅速な採用を可能にします。さらに、材料科学のイノベーター、OSATプロバイダー、チップ設計者間の提携を強化することで、高信頼性および高性能アプリケーションに特化した合金やフレーム形状の共同開発を加速させます。サプライチェーン全体でデータ分析を活用することは、予測保守の洞察を解き放ち、ダウンタイムを削減し、在庫計画を最適化することにも繋がります。加えて、規制機関との協力や関税除外申請への参加は、重要な投入物を保護し、生産コストを削減します。最後に、ハロゲンフリーコーティングやクローズドループ水管理といった持続可能性目標を企業ロードマップに組み込むことは、環境への配慮を高めるとともに、自動車、ヘルスケア、消費者市場の目の肥えたエンドユーザーに響くでしょう。

以下に、ご指定の「リードフレーム」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次**

序文

市場セグメンテーションとカバレッジ

調査対象期間

通貨

言語

ステークホルダー

調査方法論

エグゼクティブサマリー

市場概要

市場インサイト

高出力半導体における熱性能向上のための銅ピラーリードフレームの採用増加

リードフレーム製造プロセスの持続可能性を高めるための環境に優しいめっき技術の統合

モバイルおよびウェアラブルデバイスの小型化トレンドをサポートする超薄型リードフレーム設計の開発

過酷な条件下での車載グレード半導体信頼性に最適化された高リードフレーム基板の需要増加

リードフレームパッケージングにおける反り低減と歩留まり向上のための高度なモールドコンパウンド配合の導入

高湿度下での長期信頼性をサポートしつつ、銅およびアルミニウムワイヤーボンディングとの互換性を維持するためのNiPdAu表面仕上げの使用増加

バリとコプラナリティを制御するためのリールツーリールめっき、スタンピング、トリムフォーム全体におけるインライン計測、トレーサビリティ、AI駆動型画像検査の拡大

新製品導入リードタイムを短縮し、カスタムリードフレーム形状をサポートするための迅速なプログレッシブダイ交換とモジュラーツーリングアーキテクチャへの投資

局所的な剛性調整、タイバーの小型化、およびより良いモールドフロー制御を可能にするハーフエッチおよびステップエッチリードフレーム機能の採用増加

ニッケル使用量とPFAS含有プロセス化学物質に対するコンプライアンス主導の変更が、リードフレーム生産における表面仕上げスタックとサプライヤー認定を再構築

2025年米国関税の累積的影響

2025年人工知能の累積的影響

リードフレーム市場:材料タイプ別

合金リードフレーム

銅合金

鉄ニッケル合金

銅リードフレーム

ニッケル・パラジウム・金リードフレーム

リードフレーム市場:層構成別

多層

単層

リードフレーム市場:プロセスタイプ別

エッチング

化学エッチング

レーザーエッチング

フォトエッチング

めっき

銀めっき

錫めっき

スタンピング

複合スタンピング

プログレッシブスタンピング

リードフレーム市場:リード数別

16以下

20~48

49~100

100超

リードフレーム市場:相互接続方法別

ワイヤーボンディング

クリップボンディング

リードフレーム市場:めっき範囲別

部分めっき

全体めっき

リードフレーム市場:用途別

ディスクリートデバイス

マイクロコントローラー

トランジスタ

ICパッケージング

オプトエレクトロニクス

レーザーダイオード

LED

リードフレーム市場:エンドユーザー別

航空宇宙・防衛

自動車

家庭用電化製品

ノートパソコン

スマートフォン

ウェアラブルデバイス

ヘルスケア

通信

光ファイバー機器

無線通信機器

リードフレーム市場:地域別

米州

北米

ラテンアメリカ

欧州、中東、アフリカ

欧州

中東

アフリカ

アジア太平洋

リードフレーム市場:グループ別

ASEAN

GCC

欧州連合

BRICS

G7

NATO

リードフレーム市場:国別

米国

カナダ

メキシコ

ブラジル

英国

ドイツ

フランス

ロシア

イタリア

スペイン

中国

インド

日本

オーストラリア

韓国

競合情勢

市場シェア分析、2024年

FPNVポジショニングマトリックス、2024年

競合分析

Amkor Technology, Inc.

三井ハイテック株式会社

Advanced Assembly Materials International Ltd.

ASE Technology Holding Co., Ltd

ASMPT Limited

Batten and Allen Ltd

Chang Wah Technology Co., Ltd.

大日本印刷株式会社

DOWAホールディングス株式会社

ECE by Good Sky Electric Co., Ltd.

エノモト株式会社

Fusheng Co., Ltd.

HAESUNG DS CO.,LTD.

株式会社日立製作所

三菱マテリアル株式会社

NXP Semiconductors N.V.

Photofabrication Engineering, Inc.

Precision Micro Ltd.

QPL Limited

ローム株式会社

Samsung Electronics Co., Ltd.

SDI Group, Inc.

信越化学工業株式会社

新光電気工業株式会社 (富士通株式会社傘下)

TOPPANホールディングス株式会社

株式会社東芝

Wiegel Tool Works, Inc.

図表リスト

[合計: 36]

表リスト

[合計: 1251]

❖ 本調査レポートに関するお問い合わせ ❖

半導体産業において、リードフレームは電子部品のパッケージングに不可欠な基幹部品であり、現代の高度な電子機器の実現を支える存在です。半導体チップ(ダイ)を外部回路と接続し、機械的に支持し、熱を放散するという多岐にわたる役割を担い、その機能性と信頼性が最終製品の性能を大きく左右します。一見すると地味ながら、その技術進化は半導体デバイスの小型化、高性能化、高信頼性化を支える上で極めて重要な意味を持っています。

リードフレームの基本的な構造は、半導体チップが搭載される「ダイパッド」、外部回路との電気的接続を担う「リード」、そして製造工程での位置決めや強度保持のための「タイバー」や「ダムバー」などから構成されます。製造工程では、まずダイパッド上に半導体チップが固定され(ダイアタッチ)、次にチップの電極とリードフレームのリードが細い金属線(ワイヤー)で接続されます(ワイヤーボンディング)。その後、全体が樹脂で封止され、リードフレームの外部リード部分のみが露出する形でパッケージが完成します。この一連のプロセスにおいて、リードフレームはチップを物理的に保護し、外部への電気信号経路を確保するだけでなく、チップで発生する熱を効率的に外部へ逃がす放熱経路としても機能します。

リードフレームの主要な材料は、高い電気伝導性と熱伝導性、そして適切な機械的強度を兼ね備えた銅合金が一般的です。特にC194やC7025といった合金が広く用いられ、デバイスの要求特性に応じた最適な材料が選定されます。製造方法としては、大きく分けて「プレス加工」と「エッチング加工」の二種類があります。プレス加工は、金型を用いて金属板を打ち抜く方法で、大量生産に適しておりコスト効率が高いのが特徴です。一方、エッチング加工は、フォトリソグラフィ技術を応用し、化学薬品で不要な部分を溶解させる方法で、微細なパターン形成や複雑な形状の加工に優れ、多品種少量生産や高密度パッケージ向けに利用されます。表面には、ワイヤーボンディング性やはんだ付け性を向上させるために、銀やニッケルパラジウム金などのめっき処理が施されることが一般的です。

半導体デバイスの進化に伴い、リードフレームもまた絶えず進化を遂げてきました。より小型で薄型のパッケージ、多ピン化、高周波対応、そして優れた放熱性能が求められる現代において、リードフレームは単なる接続部品以上の役割を担っています。例えば、QFN(Quad Flat No-leads)パッケージでは、リードをパッケージ底面に配置することで、実装面積の削減と放熱性の向上を実現しています。また、パワーデバイスやLEDなど、特に高い放熱性が要求される分野では、厚銅化や特殊な熱伝導経路を設けることで、デバイスの安定動作と長寿命化に貢献します。さらに、複数のチップを一つのパッケージに収めるMCM(Multi-Chip Module)のような複雑な構造においても、リードフレームは各チップ間の電気的接続と全体構造の保持に不可欠です。

今後の技術課題としては、さらなる微細化と高密度化、高周波特性の改善、そしてより高度な熱管理技術の確立が挙げられます。5G通信やAI、IoTデバイスの普及に伴い、高速信号伝送と低消費電力化、発熱量の増大という相反する要求への対応が急務です。これに応えるため、リードフレームメーカーは、より薄いゲージの材料開発、異種材料との複合化、三次元構造の導入、さらには環境負荷の低減を目指した鉛フリー化やリサイクル性の向上など、多角的なアプローチで技術革新を進めています。

このように、リードフレームは半導体パッケージングの根幹を成す部品であり、その設計と製造技術は、半導体産業全体の発展を陰で支える重要な要素です。今後も、エレクトロニクス製品の高性能化と多様化が進む中で、リードフレーム技術はさらなる進化を遂げ、私たちの生活を豊かにする新たな技術革新の礎となり続けるでしょう。

[調査レポートPICK UP]

- 世界の医療用バーブ縫合糸市場2026年~2032年予測:タイプ別(単方向、双方向)

- 世界の医薬品コールドチェーン市場2026年-2032年:冷蔵チェーン(2~8°C)、冷凍チェーン(-20°C)、超低温チェーン(-70°C以下)

- 世界のナノリットルディスペンサーヘッド市場2026年-2032年:空圧駆動式ディスペンサーヘッド、ピエゾ駆動式ディスペンサーヘッド

- 世界の高純度アルミニウムビレット市場2026年-2032年:4N、5N、6N

- 世界の硬化用触媒市場2026年-2032年:アミン系触媒、過酸化物系触媒、金属系触媒

- ヘキサメチレンジイソシアネート(HDI)の世界市場2026年

- 世界の血小板保存システム市場2026年-2032年:標準室温、冷蔵、ハイブリッド温度管理

- 世界のマグネシウム製自動車部品市場2026年-2032年:インテリアシステム、エンジン・パワートレイン、フロント/リアエンド、ステアリング

- 世界のレベルラフティングクレーン市場2026年-2032年:シングルアーム、ダブルアーム

- 世界のスマートバランスバイク市場2026年~2032年予測:タイプ別(2輪ペダルタイプ、脚/膝コントロールバー付き、EUC一輪車)