❖ 本調査レポートに関するお問い合わせ ❖

## 空圧アームマニピュレーター市場の包括的分析:市場概要、主要推進要因、および将来展望

### 市場概要

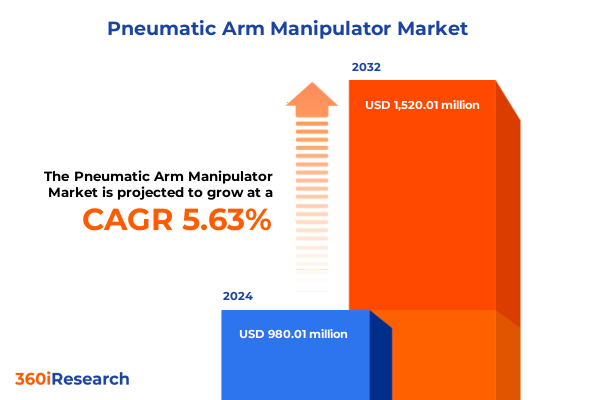

空圧アームマニピュレーター市場は、2024年に9億8,001万米ドルと推定され、2025年には10億451万米ドルに達すると予測されています。その後、年平均成長率(CAGR)5.63%で成長し、2032年には15億2,001万米ドルに達すると見込まれています。

空圧アームマニピュレーターは、かつての単純な作動工具から、現代の産業オペレーションにおいてスループット、品質、作業環境の人間工学に影響を与える統合された自動化資産へと進化を遂げました。これらのシステムは、圧縮空気を主要な作動媒体として使用し、繰り返し可能な動作を実現します。その価値提案は、柔軟性、低い設備投資、既存の空圧インフラとの統合の容易さにますます結びついています。製造業者がサプライチェーンの再均衡、労働力不足、製品サイクル加速といった複合的な圧力に直面する中、空圧アームマニピュレーターは、コストと性能のバランスを取る実用的な自動化経路を提供します。

空圧アームマニピュレーターの導入決定は、アプリケーションニーズ、システムタイプ、および業界の制約の相互作用によって推進されます。アプリケーションの観点では、組織は組立、マテリアルハンドリング、パッケージング、ピックアンドプレース、溶接といった要求に対して空圧アームを評価し、サイクルタイムと平均故障間隔を最適化する構成を選択します。システム設計者は、作業空間の形状、速度要件、人間との相互作用の必要性に合わせて、多関節型、直交型、協働型、デルタ型、SCARA型といったタイプの長所を比較検討します。自動車、エレクトロニクス、食品・飲料、ヘルスケア、ロジスティクスといった多様な産業分野において、空圧アームマニピュレーターは、それぞれのコンプライアンス、清浄度、信頼性に関する独自の期待を満たす必要があります。したがって、ソリューションを評価する際には、技術的適合性だけでなく、総所有コスト、保守性、およびペイロード範囲とリーチ範囲全体での拡張性を考慮することが、経営層にとって重要となります。

### 主要推進要因

空圧アームマニピュレーター市場の状況は、採用企業にとって機会と複雑さの両方を増幅させる形で変化しています。

**1. 技術的進歩とデジタル制御の統合:**

センサー統合とデジタル制御の進歩により、空圧システムはより高い精度で動作し、電動またはサーボ駆動ロボットと並行してハイブリッド自動化セルに参加できるようになりました。これらの技術的改善は、固有のコンプライアンスと低い初期ハードウェアコストという空圧の利点を維持しつつ、精度と再現性における従来のギャップを縮小しています。

**2. 製造環境の変化と持続可能性への要求:**

製造環境自体も変化しており、サプライチェーンの地域化、重要部品調達に対する規制強化、エネルギーと排出量のフットプリントの再評価を迫る持続可能性の義務化が進んでいます。その結果、調達戦略は、現地化、修理、再利用が容易なモジュラーシステムをますます重視するようになっています。同時に、労働力戦略も進化しており、組織は空圧アームマニピュレーター、協働ロボット、ビジョンシステムを含む多分野セルを管理するための技術者を育成しており、統合されたトレーニングとライフサイクルサポートを提供するベンダーの価値が高まっています。これらの変革的な変化は、競争の方程式を再調整し、システム間の相互運用性、ソフトウェアエコシステム、アフターマーケットサービスを差別化要因として位置づけています。

**3. 貿易政策とサプライチェーンの再編:**

最近の米国の貿易政策措置と関税調整は、空圧アームマニピュレーターとその部品の調達決定に実質的な影響を与える新たなサプライチェーンダイナミクスを導入しました。政策立案者は2024年から2025年にかけて関税措置を拡大・対象化し、これらの措置は輸入部品のコスト構造を変化させ、代替を奨励し、国内製造のレジリエンスの重要性を高めました。特定の関税変更は、重要な上流材料や部品に影響を与え、調達担当者にサプライヤーのフットプリント、在庫戦略、ニアソーシングの機会を再検討するよう促しています。例えば、セクション301に基づく関税調整は、自動化サプライチェーンに重要な関連性を持つ特定の技術投入物や材料に適用され、2024年後半に発表され2025年初頭に実施された変更は、企業にベンダー契約と部品経路の再評価を求めました。これらの政策変更には、一部の部品に対する一時的な圧力緩和のための延長や対象除外が伴いましたが、より広範な傾向としては、より積極的な関税管理とサプライチャネルの精査が挙げられます。関税リストと除外を綿密に監視する企業は、契約条件を再交渉したり、組立工程を再配分したり、脆弱な部品の代替調達を追求したりする機会を特定できます。

並行して、2025年の国家安全保障調査とセクション232調査は、政府の産業輸入審査を拡大し、ロボット工学とプログラマブル機械を明示的に審査対象カテゴリに含めました。これらの調査は、国内生産能力が不十分であるか、外国への依存が脆弱性をもたらすと政策立案者が判断した場合、完成した自動化機器およびサブシステムに対する追加の輸入制限または関税の可能性を示唆しています。そのため、空圧アームマニピュレーターの製造業者とその購入者は、突然の混乱を回避し、国内組立を支援するインセンティブやプログラムを特定するために、調達ロードマップに規制シナリオ計画を組み込む必要があります。さらに、特定の金属などの原材料に対するより高い適用関税が、既存のセクション232措置を修正する2025年の布告を通じて制定され、機械サブアセンブリおよび治具のコスト投入に影響を与えています。これらの変更は、主要サブコンポーネントの現地製造と、関税にさらされる投入物への依存を減らす設計選択の経済的根拠を強化しました。材料の代替が可能な場合の設計によるサプライレジリエンスの優先、およびリスクの低い管轄区域でのベンダーベースの統合を行う企業は、マージン圧力を軽減し、納期を保護できます。最後に、異なる関税制度に対応して転送および過少評価の試みが増加するにつれて、執行および貿易詐欺のリスクが顕著になっています。利害関係者は、税関コンプライアンスを強化し、重要部品のトレーサビリティに投資し、法務および貿易の専門家と連携して関税分類を確保し、正当な除外から利益を得る必要があります。貿易コンプライアンスに対して積極的な姿勢をとる企業は、高額な遡及関税と評判の損害の可能性を減らし、政策の進化に応じて調達を動的に調整する選択肢を維持します。

### 将来展望と戦略的提言

空圧アームマニピュレーターの市場は、アプリケーション、マニピュレータータイプ、産業分野、ペイロード、リーチといった要素が相互作用し、導入適合性とROIの可能性を決定する形で細分化されています。

**1. セグメントレベルの洞察:**

* **アプリケーション:** 組立、マテリアルハンドリング、パッケージング、ピックアンドプレース、溶接といったアプリケーションは、サイクルタイム、精度、環境制御が最も重要となる領域を形成します。高速パッケージングやピックアンドプレース環境では、空圧アームはその速度とコンプライアンスにより頻繁に優位性を示しますが、組立や溶接作業では、空圧のコンプライアンスと精密な位置決めのための下流の電動サーボモーションを組み合わせたハイブリッドソリューションが必要となる場合があります。

* **マニピュレータータイプ:** 多関節型は3次元作業空間に適したリーチと器用さを提供し、直交型はガントリーアプリケーション向けの線形精度に優れ、協働ロボットは混合タスクにおける安全な人間とロボットの相互作用を可能にします。デルタロボットは軽量ペイロードのピックアンドプレースで高速性を提供し、SCARAプラットフォームは平面組立において速度と再現性のバランスを取ります。これらのトレードオフを理解することで、システムインテグレーターはフットプリントを最小限に抑えながらスループットと稼働時間を最大化するセルを構成できます。

* **産業分野:** 自動車産業では、アフターマーケットとOEMチャネルが異なるコスト、品質、リードタイム要件を課すため、空圧アームマニピュレーターは厳格な耐久性と保守性基準に対して検証される必要があります。エレクトロニクス産業では、家電製品と半導体サブセグメントの両方が厳密な汚染管理と極めて高い精度を要求し、エンドオブアームツーリングと環境調整の選択を推進します。食品・飲料、ヘルスケア、ロジスティクスはそれぞれ、材料選択、洗浄プロトコル、サイクル検証戦略に影響を与える独自の規制および衛生上の制約を伴います。

* **ペイロード容量とリーチ:** これらは、ソリューションがユースケースに適合するかどうかを決定する最終的な設計軸を形成します。5kg未満(0-2kgおよび2-5kgにさらに分割)、5-10kg、10kg超のペイロードに分類されるシステムは、アクチュエーターとエア回路の機械的サイズを定義します。1m未満、1-2m、2m超のリーチ帯は、セルレイアウト、サイクルタイム、および二次輸送メカニズムの必要性に影響を与えます。セグメンテーションを戦略に変換するには、これらの次元を相互参照し、選択されたマニピュレータータイプ、ペイロードクラス、およびリーチ範囲が、ターゲットラインの生産リズム、安全要件、およびメンテナンスプロファイルと整合するようにする必要があります。

**2. 地域インテリジェンス:**

地域ダイナミクスは、アメリカ大陸、ヨーロッパ・中東・アフリカ(EMEA)、アジア太平洋地域全体で異なる需要シグナルと供給機会を生み出しており、それぞれが独自の政策、労働、インフラの文脈を持っています。アメリカ大陸では、調達の重点は、関税の変動と迅速なターンアラウンドおよび地域化されたサービスネットワークへの嗜好によって、レジリエンスとニアショアリングに置かれることがよくあります。この地域はまた、既存の製造回廊におけるレガシー空圧システムと統合するソリューションに対する強い需要を特徴としています。EMEAは、西ヨーロッパにおける高度な自動化の採用、安全性と排出に関する規制の厳格さ、中東の産業化イニシアチブにおける成長機会が混在しています。EMEAの購入者は、認証、エネルギー効率、および国境を越えたサービスをサポートできるベンダーのフットプリントを優先することがよくあります。対照的に、アジア太平洋地域は、深いサプライヤーエコシステム、エレクトロニクスおよび消費者製造における協働型およびデルタ型プラットフォームの急速な採用、およびコストとイノベーションの速度で競争する国内ロボット産業への継続的な投資を伴う生産ハブであり続けています。各地域が異なる関税露出、労働コストプロファイル、および基準を提示するため、製造業者は地域ごとに市場投入戦略と供給戦略を調整する必要があります。例えば、高清浄度環境向けに設計された製品群は、確立された化学および半導体エコシステムを持つ地域に製造とテストを集中させる一方、堅牢で低コストの構成は、大量生産に優れたアジア太平洋地域のクラスターから調達される場合があります。現地組立と集中型R&Dを組み合わせた地域横断的な戦略は、地政学的リスクをヘッジしながら市場投入までの時間を短縮できます。

**3. 競争環境:**

空圧アームマニピュレーターの競争ダイナミクスは、機械的専門知識、空圧システム知識、制御ソフトウェア、およびアフターマーケットサポートを組み合わせたサプライヤーによって形成されます。確立された自動化OEMと専門の空圧ベンダーは異なる軸で競争しています。一部はプラットフォームの幅広さとグローバルなサービスネットワークを提供し、他方はモジュール性、低い参入コスト、または空圧ツールエコシステムとの深い統合を強調しています。空圧部品メーカーと制御ソフトウェアプロバイダー間の戦略的パートナーシップはますます一般的になり、エンドユーザーの統合リスクを低減するバンドルされた製品を提供しています。サービスとサポートは、勝者を他と差別化します。包括的なトレーニングプログラム、予知保全パッケージ、迅速な部品ロジスティクスを提供する企業は、稼働時間がミッションクリティカルな産業で一貫して高い採用率を達成しています。さらに、規制産業向けの製品コンプライアンスを実証し、洗浄、滅菌、または汚染管理に関する明確な文書を提供するベンダーは、ヘルスケアや食品加工などの分野での調達摩擦を低減します。チャネルとエコシステム戦略も重要です。空圧アームをビジョンシステムやコンベアを含むより広範な生産セルにバンドルするシステムインテグレーターは、導入期間を短縮し、明確で監査可能な性能指標を提供できます。逆に、開発者コミュニティを育成し、オープンAPIを提供する部品サプライヤーは、サードパーティのイノベーションを奨励し、ニッチなエンドエフェクターやツーリングソリューションの作成を加速させます。購入者にとって、サプライヤーのロードマップとパートナーエコシステムの深さを評価することは、長期的な柔軟性を確保するために不可欠です。

**4. リーダーへの実践的な提言:**

業界リーダーは、空圧アームマニピュレーター技術の導入リスクを低減し、運用上のメリットを享受するために、一連の実用的な行動を採用すべきです。第一に、貿易コンプライアンスと調達シナリオ計画を設備調達に統合し、関税の変動がタイムリーな導入の障壁とならないようにすることです。購入時期を関税除外期間と合わせ、部品の代替を可能にする契約を構築することで、企業は変化する貿易体制下でも柔軟性を維持できます。第二に、迅速な再構成を可能にするモジュラーセル設計を優先することです。モジュラーエンドエフェクター、標準化されたインターフェース、プラグアンドプレイの空圧接続を備えたシステムは、ライフサイクルコストを削減し、切り替え時間を短縮します。メンテナンス技術者向けの的を絞ったトレーニングプログラムと組み合わせることで、このアプローチはスループットを維持しつつ、より頻繁な製品およびプロセス更新を可能にします。第三に、予知保全、スペアパーツの合理化、リモート診断を含むライフサイクルサービスに投資することです。これらの機能は、計画外のダウンタイムを削減し、継続的な改善イニシアチブをサポートします。第四に、自動化の選択を業界固有のコンプライアンスニーズと整合させることです。例えば、後で高額な改修を避けるために、食品、ヘルスケア、または半導体環境に適した材料と仕上げを指定します。最後に、コストと戦略的レジリエンスのバランスを取るマルチソーシング戦略を開発し、容量、リードタイム、および代替経路に関する可視性を提供するサプライヤー関係を育成することです。これらの行動を総合することで、空圧アームマニピュレーターの導入をラインや地域全体で拡張するための再現可能なプレイブックが作成されます。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を基に、詳細な階層構造を持つ日本語の目次を作成しました。

—

**目次**

1. 序文

1.1. 市場セグメンテーションと対象範囲

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. 調査方法論

3. エグゼクティブサマリー

4. 市場概要

5. 市場インサイト

5.1. 空圧アームマニピュレーターのリモート監視と予知保全のためのインダストリー4.0とIoT接続の統合

5.2. 環境負荷低減のための環境配慮型材料とエネルギー効率の高い空圧アクチュエーターの採用

5.3. 協働環境における空圧アームマニピュレーターの器用さと安全性を高めるソフトロボティクスの進歩

5.4. 柔軟な製造ライン向けモジュール式で再構成が容易な空圧マニピュレーターアームの開発

5.5. 空圧アームシステムの性能シミュレーションと設計合理化のためのデジタルツイン技術の活用

5.6. 精密な組立作業向け高精度サーボ空圧ハイブリッドシステムの導入増加

5.7. 製造ラインにおけるビジョンガイド付き空圧マニピュレーターによる自律型品質検査の拡大

5.8. 空圧アームのサイクルタイム最適化と部品摩耗低減のためのAI駆動型適応制御アルゴリズムの統合

6. 2025年の米国関税の累積的影響

7. 2025年の人工知能の累積的影響

8. 空圧アームマニピュレーター市場、タイプ別

8.1. 多関節型

8.2. 直交座標型

8.3. 協働型

8.4. デルタ型

8.5. スカラ型

9. 空圧アームマニピュレーター市場、可搬質量別

9.1. 5~10 kg

9.2. 10 kg超

9.3. 5 kg未満

9.3.1. 0~2 kg

9.3.2. 2~5 kg

10. 空圧アームマニピュレーター市場、リーチ別

10.1. 1~2 m

10.2. 2 m超

10.3. 1 m未満

11. 空圧アームマニピュレーター市場、用途別

11.1. 組立

11.2. マテリアルハンドリング

11.3. 包装

11.4. ピック&プレース

11.5. 溶接

12. 空圧アームマニピュレーター市場、産業別

12.1. 自動車

12.1.1. アフターマーケット

12.1.2. OEM

12.2. エレクトロニクス

12.2.1. 家庭用電化製品

12.2.2. 半導体

12.3. 食品・飲料

12.4. ヘルスケア

12.5. ロジスティクス

13. 空圧アームマニピュレーター市場、地域別

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州、中東、アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. 空圧アームマニピュレーター市場、グループ別

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. 空圧アームマニピュレーター市場、国別

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. 競争環境

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. エアテック・ニューマチック・プロダクツ

16.3.2. ATIインダストリアル・オートメーション

16.3.3. バリョ

16.3.4. ベッカー・グループ

16.3.5. カモッツィ・オートメーション S.p.A.

16.3.6. ITW デスタコ

16.3.7. フェスト AG & Co. KG

16.3.8. フィパ GmbH

16.3.9. インガソール・ランド・インク

16.3.10. ジブクレーンシステムメーカー

16.3.11. キトー株式会社

16.3.12. ノードソン・コーポレーション

16.3.13. パーカー・ハネフィン・コーポレーション

16.3.14. ピアブ AB

16.3.15. ピハー・センサーズ&コントロールズ

16.3.16. スカリア・インデバ S.p.A.

16.3.17. シュマルツ GmbH

16.3.18. SMC株式会社

16.3.19. シュタウブリ・インターナショナル AG

16.3.20. ツィマー・グループ

**図リスト [合計: 30]**

**表リスト [合計: 681]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

空圧アームマニピュレーターは、圧縮空気の力を利用して物体を把持、移動、配置する産業用ロボットアームの一種であり、現代の製造業において不可欠な自動化ツールとして広く活用されています。その基本的な動作原理は、エアコンプレッサーによって生成された圧縮空気を、方向制御弁を介してシリンダー内部に送り込み、ピストンを直線的に駆動させることにあります。このピストンの動きがアームの関節やエンドエフェクター(グリッパーなど)に伝達され、目的の作業を実行します。電気モーターや油圧システムと比較して、空圧システムは独自の特性と利点を持ち合わせています。

空圧アームマニピュレーターの主要な構成要素としては、圧縮空気を供給するエアコンプレッサー、空気中の水分や異物を除去し圧力を調整するFRL(フィルター、レギュレーター、ルブリケーター)ユニット、空気の流れを制御する電磁弁や手動弁、そして実際にアームやグリッパーを動かす空圧シリンダーやロータリーアクチュエーターが挙げられます。これらの要素が連携することで、アームは多軸にわたる動きを実現し、様々な形状や重さのワークピースに対応できるよう設計されています。特に、エンドエフェクターは作業内容に応じて吸着パッド、フィンガーグリッパー、特殊治具など多岐にわたり、その選択がマニピュレーターの汎用性を大きく左右します。

この技術の最大の利点の一つは、その経済性と安全性にあります。設備投資コストが比較的低く、圧縮空気は漏れても環境を汚染する心配が少ないため、クリーンルームや食品・医薬品製造といった衛生が求められる環境での使用に適しています。また、電気的なスパークが発生しないため、可燃性ガスや粉塵が存在する防爆環境においても安全に運用できるという特長があります。さらに、構造がシンプルであるためメンテナンスが容易であり、高速な動作が可能であることから、ピックアンドプレースや簡単な組立作業など、サイクルタイムが重視されるアプリケーションでその真価を発揮します。

一方で、空圧アームマニピュレーターにはいくつかの課題も存在します。空気の圧縮性ゆえに、油圧や電動システムと比較して位置決め精度や剛性が劣る傾向があり、微細な力制御や高精度な位置決めが要求される作業には不向きな場合があります。また、圧縮空気の生成にはエネルギーを消費し、排気音や空気漏れによるエネルギー損失も考慮する必要があります。これらの制約から、より高い精度や複雑な動作が求められる場合には、電動サーボモーターや油圧システムが選択されることが一般的です。

しかしながら、近年の技術革新により、空圧アームマニピュレーターの性能は飛躍的に向上しています。比例制御弁やサーボ空圧技術の導入により、より精密な圧力制御と位置決めが可能になり、従来の課題であった精度不足を克服しつつあります。また、小型化・軽量化が進み、人との協働作業を前提とした協働ロボットへの応用も期待されています。さらに、IoTやAI技術との連携により、稼働状況のリアルタイム監視、予知保全、そして作業の最適化が図られることで、その適用範囲は今後も拡大していくことでしょう。

空圧アームマニピュレーターは、そのシンプルさ、堅牢性、そしてコスト効率の良さから、今後も産業オートメーションの基盤技術として重要な役割を担い続けると同時に、新たな技術との融合を通じて、より高度で柔軟な作業を可能にする未来が期待されます。

[調査レポートPICK UP]

- 世界のリフティングコラム市場2026年-2032年:多段式リフティングコラム、2段式リフティングコラム

- 世界のPURホットメルト接着剤市場2026年~2032年予測:タイプ別(液体PURホットメルト接着剤、固体PURホットメルト接着剤)

- 世界のイチョウ葉エキス市場2026年~2032年予測:種類別(錠剤、カプセル、液体抽出物)

- 医療用ボンデッドシリンジの世界市場2026年

- 世界の耐食性合金製安全弁市場2026年-2032年:スプリング式安全弁、パイロット式安全弁

- 世界のブロモベンゾキノリニウム市場2026年-2032年:10 ml/ボトル、20 ml/ボトル

- 世界の外科用縫合糸圧着機市場2026年-2032年:全自動、半自動、手動

- 世界のラテラルフローニトロセルロース膜市場2026年~2032年予測:タイプ別(最大厚さ250µm、250µm以上の厚さ)

- 世界の空港用セルフサービスキオスク市場2026年-2032年:タッチスクリーン式、非タッチ式

- 世界の光学レンズ用ハードコーティング装置市場2026年-2032年:スピン式ハードコーティング装置、ディップ式ハードコーティング装置、スプレー式ハードコーティング装置