❖ 本調査レポートに関するお問い合わせ ❖

## ヘルスケアプロバイダーネットワーク管理市場の概要、推進要因、および展望

### 市場概要

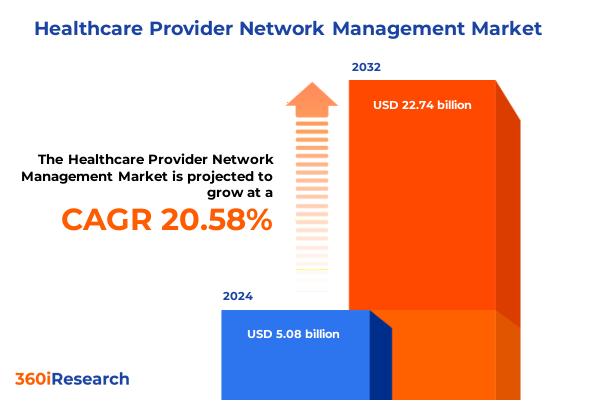

ヘルスケアプロバイダーネットワーク管理市場は、2024年に50.8億米ドルと推定され、2025年には60.8億米ドルに達し、2032年までに20.58%の年平均成長率(CAGR)で227.4億米ドルに成長すると予測されています。今日の急速に進化するヘルスケア環境において、プロバイダーネットワークの管理は、運用上の卓越性を実現し、コスト効率と患者満足度の両方を向上させる上で極めて重要な要素となっています。相互運用性標準の進展とデータ分析ツールの普及は、保険者とプロバイダー間の連携方法を根本的に変革しています。デジタル変革が加速する中、ヘルスケア組織は、複雑な規制要件、新たなテクノロジー、変化する償還モデルに対応し、堅牢なネットワークの適切性と質の高いケアを確保する必要があります。

このような背景から、**ヘルスケアプロバイダーネットワーク管理**は、資格認定プロセスからバリューベース契約に至るまで、あらゆる側面に影響を与える戦略的要件として浮上しています。組織は、正確なプロバイダーディレクトリを維持し、ネットワークパフォーマンスを最適化し、リスクを軽減するために、人工知能(AI)、機械学習(ML)、およびクラウドベースのプラットフォームをますます活用しています。その結果、多様なデータソースを統合し、管理ワークフローを合理化し、ステークホルダー間の透明性のあるコミュニケーションを促進する能力が、ネットワーク管理の次のフロンティアを定義することになるでしょう。

### 推進要因

**ヘルスケアプロバイダーネットワーク管理**市場の成長は、主に以下の要因によって推進されています。

1. **新興テクノロジーと政策要件による変革:**

* **CMS相互運用性および事前承認最終規則(2026年1月発効):** この規則は、プロバイダーディレクトリおよび事前承認データにHL7 FHIR® APIの導入を義務付けており、保険者がネットワーク情報を公開および更新する方法を根本的に変革します。メディケアアドバンテージ、メディケイドマネージドケア、およびCHIPエンティティに対し、リアルタイムのプロバイダーデータを維持することを強制し、ネットワーク全体での透明性とシームレスな患者アクセスを促進します。

* **人工知能(AI)と予測分析の台頭:** AIと予測分析の活用により、プロアクティブなネットワーク適切性監視とリスク層別化が可能になりました。ベンダーは、AI駆動エンジンを統合して、公開および非公開のデータリポジトリに対してプロバイダーの資格情報を相互検証し、不正確さを低減し、資格認定プロセスをほぼ半減させています。

* **遠隔医療プラットフォームと遠隔監視技術の拡大:** これらの技術の普及は、従来のネットワーク境界を曖昧にし、保険者に対し、仮想ケア提供とハイブリッドサービス様式に対応するネットワークモデルを再設計するよう促しています。

2. **2025年の米国ヘルスケア関税の影響:**

* 2025年4月に導入された、医薬品成分、医療機器、高齢者介護機器を対象とする新たな米国関税は、プロバイダーネットワーク全体でサプライチェーンの変動性とコスト圧力を高めています。中国、カナダ、メキシコからの輸入品に対するこれらの課徴金は、輸液ポンプ、診断システム、移動補助具などの重要な供給品の入手可能性に即座に混乱をもたらし、ヘルスケア組織に代替調達戦略の模索と長期契約の再交渉を強いています。

* 業界団体は、患者ケアの継続性を保護するための免除を求めており、輸入コストの増加は主にメディケアやメディケイドなどの政府資金プログラムによって吸収されると警告しています。結果として、保険者とプロバイダーはネットワーク構成を再評価し、国内サプライヤーとの提携を優先し、関税リスクを軽減するためのリショアリングイニシアチブを検討しています。

3. **戦略的セグメンテーションの洞察:**

* **プロバイダータイプ:** クリニック、在宅介護機関、病院(心臓病科、神経科、腫瘍科、整形外科、一般診療センター)、専門センター、遠隔医療プラットフォームなど、それぞれに独自の運用上および技術上の要求があります。

* **テクノロジーアプリケーション:** 分析、請求管理、資格認定、患者エンゲージメント、財務・運用・予測分析、遠隔医療(モバイルヘルス、遠隔監視、ビデオ相談サービス)など、データに基づいた意思決定を推進します。

* **サービスタイプ:** 救急医療、入院、在宅医療、遠隔医療など、各モデルには特定のネットワーク充足要件と契約条件が必要です。

* **ネットワークモデル:** アカウンタブルケア組織(ACO)、臨床統合ネットワーク(CIN)、HMO、IPA、PPOなど、それぞれ異なるガバナンス構造、リスク配分取り決め、プロバイダー連携フレームワークを反映しています。

* **展開オプション:** クラウドネイティブ、ハイブリッド、オンプレミスなど、スケーラビリティ、セキュリティプロトコル、相互運用性機能に影響を与えます。

* **所有構造:** 民間営利、非営利、公共など、投資優先順位と規制遵守アプローチを形成します。

* これらのセグメンテーション次元を統合することで、ステークホルダーはパフォーマンスを最適化し、進化するケア提供パラダイムに適応するオーダーメイドのネットワーク構成を開発できます。

4. **地域固有の動向:**

* **アメリカ地域:** CMSプロバイダーディレクトリAPI義務化や州レベルの遠隔医療パリティ法などの堅牢な規制フレームワークが、ポータルベースのネットワーク透明性を加速させています。バリューベース償還モデルとアカウンタブルケアイニシアチブは、保険者とプロバイダー間の統合と戦略的提携を引き続き推進しています。

* **EMEA地域:** GDPRに基づく厳格なデータプライバシー規制が特徴であり、国境を越えたデータ交換と相互運用性に対して慎重なアプローチを促しています。しかし、この地域のデジタルヘルス収益は2025年に530億米ドルを超えると予測されており、国の遠隔医療プログラムとAI対応診断が柔軟なネットワークアーキテクチャと堅牢なコンプライアンスメカニズムを必要としています。

* **アジア太平洋地域:** インドのデジタルヘルスエコシステム、タイの遠隔医療キオスクの拡大、オーストラリアのAI対応病院情報システムの統合など、政府主導のイニシアチブがネットワークの進化を促進しています。これらの発展は、多様なプロバイダーランドスケープと遠隔ケア提供シナリオを管理するためのスケーラブルなデジタルプラットフォームと戦略的パートナーシップの重要性を強調しています。

### 展望

**ヘルスケアプロバイダーネットワーク管理**市場の将来は、AI、クラウド、分析技術の継続的な統合と、戦略的提携、規制遵守、およびバリューベースケアへの移行によって形成されるでしょう。

1. **主要テクノロジーおよびサービスプロバイダーの動向:**

* 市場をリードする企業は、AI、クラウドコンピューティング、高度な分析への戦略的投資を通じて能力を向上させています。Optumは、AIを活用したネットワーク最適化スイートを拡張し、ディレクトリ更新の自動化、プロバイダーマッチングアルゴリズムの改善、処理効率の大幅な向上を実現しています。

* Cognizantのクラウドネイティブネットワーク管理プラットフォームは、自動契約監視とプロアクティブなライセンス更新アラートをサポートし、管理作業を削減し、グローバルな保険者ネットワーク全体での相互運用性を強化しています。

* Change HealthcareのSmart Directory Integrity Engineは、機械学習を活用して複数のソースに対してプロバイダーデータを相互検証し、不正確さを大幅に削減し、監査準備を合理化しています。

* GenpactとInfosys BPMは、既存の電子カルテ(EHR)と統合するモジュール式の資格認定およびプロバイダーリスク評価システムを導入し、リアルタイムのコンプライアンスチェックとオンボーディング時間の短縮を可能にしています。

* AvailityやZelisなどの専門ソリューションプロバイダーは、収益サイクル最適化と支払い整合性に焦点を当て、ネットワーク管理モジュールをより広範なヘルスケアIT製品に組み込んでいます。HealthSparq、Virsys12、Symplrなどの新興イノベーターは、プロバイダーディレクトリの正確性、ガバナンス、リスク管理、Salesforceベースのネットワークインテリジェンスのニッチなスペシャリストであり、現代の保険者の複雑なニーズに対応しています。

2. **リーダーへの提言:**

* 業界リーダーは、データ精度を高め、手動プロセスを削減するために、AI駆動のディレクトリ管理ツールへの戦略的投資を優先すべきです。

* ネットワーク適切性監視のための予測分析を採用することで、組織はアクセスギャップをプロアクティブに特定し、紹介経路を最適化できます。

* クラウドのスケーラビリティとオンプレミスのセキュリティ制御のバランスをとるハイブリッド展開モデルを開発することは、イノベーションと規制遵守の両方をサポートします。

* 保険者、プロバイダー、テクノロジーベンダー間の協調的なパートナーシップは、ベストプラクティスを共有し、相互運用性標準を共同開発するために不可欠です。政策策定に影響を与えるための多角的なステークホルダーフォーラムへの参加は、将来の規制が運用上の現実と技術的能力と整合することを確実にします。

* さらに、ネットワーク契約をバリューベースケア指標と整合させることは、品質インセンティブを強化し、プロバイダーの説明責任を促進します。

* 最後に、ネットワーク管理チームに対する新興テクノロジーと規制更新に関する継続的なトレーニングプログラムは、組織の俊敏性を維持します。変更管理フレームワークとガバナンス構造を組み込むことで、新しいプロセスのシームレスな採用が促進され、ネットワークパフォーマンスと患者体験の測定可能な改善が推進されるでしょう。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* 序文 (Preface)

* 市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

* 調査方法 (Research Methodology)

* エグゼクティブサマリー (Executive Summary)

* 市場概要 (Market Overview)

* 市場インサイト (Market Insights)

* プロバイダーのリスク層別化とケア連携を最適化するためのAI駆動型予測分析の統合 (Integration of AI-driven predictive analytics to optimize provider risk stratification and care coordination)

* 地方医療ネットワークにおける患者満足度とコスト削減に連動した価値ベースの報酬モデルの採用 (Adoption of value-based compensation models linked to patient satisfaction and cost reduction in rural health networks)

* 支払者間のデータセキュリティと相互運用性を強化するためのブロックチェーンベースの請求裁定プラットフォームの展開 (Deployment of blockchain-based claims adjudication platforms to enhance data security and interoperability across payers)

* 地方およびサービス不足地域でのカバレッジを拡大するための多専門診療における患者中心のテレヘルスハブの導入 (Implementation of patient-centered telehealth hubs in multi-specialty practices to expand rural and underserved coverage)

* 急性期後ケア移行管理のためのプライマリケアネットワークと在宅医療機関との戦略的パートナーシップ (Strategic partnerships between primary care networks and home health agencies for post-acute care transition management)

* 人口健康管理のための社会的健康決定要因データに連動したリアルタイムのプロバイダーパフォーマンスダッシュボードの利用 (Use of real-time provider performance dashboards tied to social determinants of health data for population health management)

* 都市部におけるプロバイダー不足に対処するための地理空間マッピングを利用したネットワーク適切性コンプライアンスツールの出現 (Emergence of network adequacy compliance tools utilizing geospatial mapping to address provider shortages in urban areas)

* 2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

* 2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

* **ヘルスケアプロバイダーネットワーク管理市場**、プロバイダータイプ別 (Healthcare Provider Network Management Market, by Provider Type)

* クリニック (Clinics)

* 在宅ケア機関 (Home Care Agencies)

* 病院 (Hospitals)

* 循環器センター (Cardiology Centers)

* 総合病院 (General Hospitals)

* 神経内科センター (Neurology Centers)

* 腫瘍センター (Oncology Centers)

* 整形外科センター (Orthopedics Centers)

* 外来センター (Outpatient Centers)

* 専門センター (Specialty Centers)

* テレヘルスプロバイダー (Telehealth Providers)

* **ヘルスケアプロバイダーネットワーク管理市場**、サービスタイプ別 (Healthcare Provider Network Management Market, by Service Type)

* 緊急医療 (Emergency Care)

* 在宅医療 (Home Healthcare)

* 入院 (Inpatient)

* 外来 (Outpatient)

* 遠隔医療 (Telemedicine)

* **ヘルスケアプロバイダーネットワーク管理市場**、ネットワークモデル別 (Healthcare Provider Network Management Market, by Network Model)

* 責任あるケア組織 (Accountable Care Organization)

* 臨床統合ネットワーク (Clinically Integrated Network)

* 医療維持組織 (Health Maintenance Organization)

* 独立開業医協会 (Independent Practice Association)

* 優先プロバイダー組織 (Preferred Provider Organization)

* **ヘルスケアプロバイダーネットワーク管理市場**、所有形態別 (Healthcare Provider Network Management Market, by Ownership Structure)

* 営利目的の民間 (Private For Profit)

* 非営利目的の民間 (Private Nonprofit)

* 公共 (Public)

* **

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ヘルスケアプロバイダーネットワーク管理とは、医療サービス提供者(医師、病院、診療所、薬局など)の集合体を組織し、維持し、最適化する一連の戦略的プロセスを指します。これは、保険会社、医療システム、政府機関などが、加入者や患者に対し、質の高い医療サービスを効率的かつ費用対効果の高い方法で提供するために不可欠な機能であり、現代の複雑な医療エコシステムにおいて、アクセス、品質、コストの三側面を均衡させる上で極めて重要な役割を担います。その目的は、患者が必要な時に適切なケアを受けられるよう、信頼できるプロバイダーの基盤を構築し、管理することにあります。

この管理活動の核心には、複数の明確な目標が存在します。第一に、患者が地理的、専門分野的に適切な医療サービスに容易にアクセスできる環境を確保すること。第二に、医療費の適正化を図り、不必要な支出を抑制しつつ、プロバイダーとの公平な契約条件を確立すること。第三に、提供される医療サービスの質を継続的に監視し向上させることで、患者の安全と満足度を高めることにあります。さらに、医療資源の効率的な配分と利用を促進し、地域全体の医療供給体制を最適化することも重要な目的です。

具体的な管理プロセスは多岐にわたります。まず、プロバイダーの募集と契約が挙げられ、これはネットワークのニーズに基づき適切な医療機関や専門家を特定し、サービス提供に関する条件、報酬体系、品質基準などを盛り込んだ契約を締結する段階です。次に、資格認定(Credentialing)と再認定(Re-credentialing)は、プロバイダーの免許、専門資格、経験、医療過誤歴などを厳格に審査し、その適格性を確認するプロセスであり、患者の安全とネットワークの信頼性を担保する上で不可欠です。さらに、ネットワークの設計と最適化は、地理的カバレッジ、専門分野のバランス、患者数の需要予測などを考慮し、効率的かつ包括的なサービス提供体制を構築する作業を含みます。

プロバイダーのパフォーマンス管理と品質保証も、ネットワーク管理の重要な柱です。これには、臨床アウトカム、患者満足度、ガイドライン遵守状況などの指標に基づいた継続的なモニタリングが含まれ、必要に応じて改善策の実施やインセンティブの適用が行われます。また、請求と支払い管理は、プロバイダーからの請求が正確かつ適時に処理され、不正請求が検出されることを保証する機能です。加えて、ネットワーク内のプロバイダーとの円滑なコミュニケーションと強固な関係構築は、協力体制を強化し、共通の目標達成に向けた連携を促進するために不可欠であり、単なる契約関係を超えたパートナーシップの構築が求められます。

ヘルスケアプロバイダーネットワーク管理は、多くの複雑な課題に直面しています。医療費の抑制と質の高いアクセスを両立させることは常に困難なバランスを要求されます。また、HIPAAなどのプライバシー規制や州ごとの多様な医療法規への遵守は、膨大な管理コストと専門知識を必要とします。大量のプロバイダーデータや患者データを効率的に管理し分析するための高度なITインフラとデータ分析能力も不可欠ですが、システム間の相互運用性の問題がしばしば障壁となります。さらに、医師の燃え尽き症候群や医療従事者の不足、地域ごとの医療格差といった社会的な問題も、ネットワークの安定的な運営に影響を与えかねません。

近年、ヘルスケアプロバイダーネットワーク管理は、従来の出来高払い制度から、価値に基づくケア(Value-Based Care)モデルへの移行という大きな潮流の中で、その重要性を一層高めています。人工知能(AI)やビッグデータ分析、遠隔医療プラットフォームといった先端技術の活用は、ネットワークの効率性、精度、そして患者へのアクセスを劇的に向上させる可能性を秘めています。これにより、プロバイダーの選定、パフォーマンス評価、さらには予防医療や個別化医療の推進において、データに基づいた意思決定がより強化されるでしょう。患者中心のケアと統合された医療提供システムの構築は、今後のネットワーク管理の主要な方向性となることは間違いありません。

結論として、ヘルスケアプロバイダーネットワーク管理は、単なる事務処理の集合体ではなく、持続可能で質の高い、そして公平な医療システムを構築するための戦略的な要石です。その効果的な運用は、患者が適切な時に適切な場所で最適なケアを受けられることを保証し、同時に医療資源の効率的な利用と医療費の適正化に貢献します。絶えず変化する医療環境と技術革新に適応しながら、この管理機能は今後も進化し続け、社会全体の健康と福祉の向上に不可欠な役割を果たしていくでしょう。

[調査レポートPICK UP]

- 世界のアーム式ディスクブレーキ市場2026年-2032年:油圧式、空圧式

- 世界のマグネシウム製自動車部品市場2026年-2032年:インテリアシステム、エンジン・パワートレイン、フロント/リアエンド、ステアリング

- 世界の技術用清浄度顕微鏡市場2026年-2032年:光学顕微鏡、SEM-EDS

- 世界のATBCプラスチック剤市場2026年~2032年予測:タイプ別(色 ≤50%、色 ≤30%、色 ≤20%)

- 世界の船舶用超音波防汚システム市場2026年-2032年:直流電源、交流電源、交流・直流デュアル電源

- 使い捨て麻酔フィルターの世界市場2026年

- 世界のコンパクトPLC市場2026年~2032年予測:タイプ別(デジタル入力、アナログ入力)

- 世界のインデン市場2026年-2032年:純度95%以上の精製インデン、純度65%~75%の粗インデン、純度10%~20%のC9留分

- 足場の世界市場2026年

- 世界の微細亀裂自動検査装置市場2026年-2032年:超音波検査、光学・目視検査、X線・CT検査