❖ 本調査レポートに関するお問い合わせ ❖

## ナノ材料市場:概要、推進要因、展望に関する詳細レポート

**市場概要**

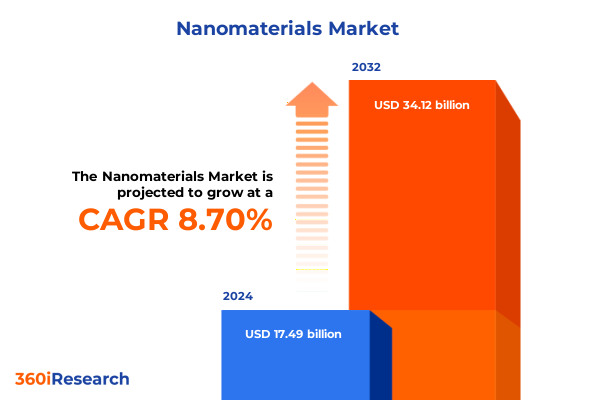

ナノ材料市場は、原子および分子スケールでの物質のユニークな特性を活用し、幅広い産業において変革的な力として台頭しています。2024年には174.9億米ドルと推定された市場規模は、2025年には190.5億米ドルに達し、2032年までには年平均成長率(CAGR)8.70%で成長し、341.2億米ドルに達すると予測されています。過去10年間、合成技術と特性評価ツールの絶え間ない進歩により、研究者は前例のない精度で材料を調整できるようになり、エレクトロニクス、エネルギー貯蔵、ヘルスケア、環境修復といった分野で革新が生まれています。

これらのナノスケール構造が商業用途に浸透するにつれて、関係者は研究室でのブレークスルーとスケーラブルな製造プロセスとの間のギャップを埋めることに注力しています。化学、材料科学、工学、バイオテクノロジーにわたる学際的な専門知識の融合は、発見のペースを加速させてきました。グラフェンの優れた導電性から量子ドットの調整可能な光学特性に至るまで、機能性ナノ材料のポートフォリオは急速に拡大しており、これは性能向上への期待だけでなく、持続可能なソリューションへの喫緊のニーズによっても推進されています。企業や研究機関は、環境への影響を最小限に抑えつつ経済的実現可能性を確保する合成経路を最適化するために、協力関係を強化しています。

**推進要因**

ナノ材料の研究と応用における革命的なパラダイムシフトは、複数の技術分野にわたる協調的なブレークスルーを推進しています。近年、ナノ材料の概念化と展開において大きな変化が見られ、スケーラブルで高スループットな生産の新時代が到来しています。従来、この分野はナノスケール現象の解明を目的とした基礎研究が中心でしたが、今日では高度な製造システムやデジタル設計フレームワークとの統合に焦点が移っています。例えば、アディティブマニュファクチャリングプラットフォームは、優れた電気的・機械的特性を持つデバイスを印刷するためにナノ粒子インクを組み込むようになり、バッチ処理から連続的なオンデマンド製造への移行を反映しています。同時に、持続可能なイノベーションへの推進は、より環境に優しい合成方法論と、使用後のリサイクル可能性を考慮したライフサイクルアセスメントの開発を促進しています。機械学習アルゴリズムや高性能コンピューティングを含む新たなデジタルツールは、構造と特性の関係を予測し、実験設計を導く上で極めて重要な役割を果たしています。これらの変革的なダイナミクスは、リアルタイム分析と適応型プロセス制御が材料組成と性能の迅速な調整を可能にする、アジャイルなサプライチェーンを育成しています。その結果、ナノ材料の状況は、孤立した概念実証から、研究機関、機器プロバイダー、エンドユーザーにまたがる相互接続されたエコシステムへと移行しています。

市場は、タイプ、合成技術、形態、応用、最終用途産業に基づいて多角的にセグメント化されており、多様な技術経路と応用分野が明らかになります。タイプ別では、カーボンナノチューブやグラフェンなどの炭素系材料、PAMAMやPPIなどのデンドリマー、アルミニウムから亜鉛までの金属酸化物、ポリエチレングリコールなどの高分子ナノ構造、そしてCdSe、PbS、ZnSで構成される量子ドットが挙げられます。合成技術別では、化学気相成長法やゾルゲル法などのボトムアップ戦略と、ボールミリングやリソグラフィーなどのトップダウン手法が対照的であり、研究者は粒子サイズ、形状、表面化学を微調整して、特定の用途向けに性能を最適化できます。形態別では、球状ナノ粒子、管状ナノワイヤー、二次元ナノシート、カプセル型アーキテクチャなどがあり、それぞれが独自の表面積とアスペクト比特性を持ち、機能的挙動に影響を与えます。

応用分野では、ナノ材料は消費財、エレクトロニクス、エネルギー、環境、ヘルスケアの各分野で適応性を示しています。半導体分野の導電性インクやセンサーは、生物医学分野のドラッグデリバリーシステムや組織工学足場とは対照的です。エネルギー分野では、電池、燃料電池、太陽電池におけるナノエンジニアリング電極の統合が、脱炭素化技術への推進を象徴しています。環境応用では、高表面積と反応部位を活用した空気清浄触媒や水処理吸着剤に焦点が当てられています。最終用途産業別では、航空宇宙コーティングや先進部品がナノ複合材料の軽量強度を活用し、自動車OEMは乗用車と商用車の両方で耐久性と燃費向上を追求しています。建設分野では、ナノ材料を注入したコーティングやコンクリート添加剤が、長寿命化とメンテナンス削減を約束します。消費者および産業用エレクトロニクスは、ナノスケールの精度を活用してデバイスの小型化と機能強化を図り、ヘルスケア産業はナノ対応医療機器や医薬品製剤を活用して治療イノベーションを推進しています。

地域別のダイナミクスは、経済的成熟度、規制の枠組み、技術インフラの複合的な影響を受けています。南北アメリカでは、北米のイノベーションリーダーシップは、堅固なR&Dエコシステム、実質的な政府資金、そして画期的な発見を推進するスタートアップの集中に起因しています。航空宇宙および生物医学用途に明確な重点を置くこの地域は、研究室での成功を商業的現実へとスケールアップすることを目的とした戦略的投資を引き続き誘致しています。一方、欧州、中東、アフリカは、厳格な環境規制と持続可能性への強いコミットメントによって特徴付けられます。この規制の背景は、環境に優しい合成プロセスと循環型経済イニシアチメントの開発を促進してきました。西ヨーロッパでは、学術部門と産業部門にわたる研究協力が、空気清浄や水処理における応用を進展させ、クリーンな空気と水の基準に関する政策目標と一致しています。中東では、太陽光および燃料電池技術向けのエネルギー関連ナノ材料において初期の成長が見られ、一部のアフリカ市場では低コストの水消毒ソリューションが模索されています。アジア太平洋地域では、迅速な製造スケールアップとエレクトロニクス技術が主要な成長ドライバーとなっています。東アジアの堅固なサプライチェーンは、ディスプレイ技術向けの量子ドットの大量生産を支え、東南アジアのハブは、金属酸化物およびポリマーベースの材料の費用対効果の高い中心地として台頭しています。政府のインセンティブと多国籍企業とのパートナーシップが生産能力の拡大を加速させ、この地域を次世代電池およびセンサー開発の最前線に位置付けています。

**展望**

ナノ材料の競争環境は、独自のプラットフォームと戦略的提携を組み合わせた少数の主要企業によって定義されています。主要な化学コングロマリットは、パイロットスケール施設に多額の投資を行い、深いプロセス専門知識を活用して高純度カーボンナノチューブ、酸化物ナノ粒子、およびカスタマイズされた量子ドットを生産しています。機器メーカーやエンドユーザーとの合弁事業を通じて、これらのインテグレーターはナノ材料の複雑な製品アセンブリへのシームレスな組み込みを保証しています。同時に、アジャイルなスタートアップや専門メーカーは、画期的な合成技術やニッチな応用分野に焦点を当てることでニッチ市場を切り開いています。新しい表面改質戦略や階層的な複合アーキテクチャに関する特許を確保することで、これらのイノベーターは多額のベンチャーキャピタルを引き付け、エレクトロニクスおよび製薬企業との長期供給契約を確立しています。戦略的な合併と買収は、これらの企業の地位をさらに強化し、隣接市場への迅速な参入を促進し、製品の商業化を加速させてきました。企業が技術的ギャップを埋め、市場リーチを拡大しようとする中で、コラボレーションは中心的なテーマであり続けています。学術研究センターとの共同開発プロジェクトから国際標準化団体への参加に至るまで、これらの組織は検証、スケールアップ、採用を加速するエコシステムを育成しています。その結果、競争の場は垂直統合とオープンイノベーションの両方によって特徴付けられ、企業がダイナミックな市場環境で優位に立つために採用する多面的なアプローチを強調しています。

競争優位性を確保しようとする組織は、イノベーションを持続可能性とリスク軽減に整合させる多面的な戦略を採用する必要があります。まず、グリーン合成経路とクローズドループ材料回収システムへの投資は、環境フットプリントを削減するだけでなく、原材料価格の変動に対する回復力を構築します。再生可能な原料を優先し、有害な副産物を最小限に抑えることで、企業は厳格化する規制を先取りし、環境に優しいソリューションに対する高まる消費者の需要に応えることができます。同様に重要なのは、単一の地域やサプライヤーへの過度な依存を避けるためのサプライチェーンの多様化です。地域生産者との関係を構築し、デュアルソーシング契約を確立し、戦略的な在庫レベルを維持することは、地政学的不確実性や関税変動から事業を保護します。これらの取り組みをリアルタイムのサプライチェーン可視化と予測分析で補完することで、市場の混乱への対応力をさらに高めることができます。さらに、異業種間のパートナーシップを促進することは、開発コストを分散しながら新しい応用分野を触媒することができます。材料科学者、デバイスエンジニア、エンドユーザーOEMを結集する協調的なフレームワークは、迅速なプロトタイピングと反復的なテストを可能にします。最後に、機械学習駆動の実験設計からブロックチェーン対応のトレーサビリティに至るまで、デジタルツールを組み込むことは、R&Dワークフローを最適化し、規制遵守を確保し、製品差別化の新たな次元を解き放つでしょう。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造を持つ日本語の目次を構築します。CRITICALな指示に従い、「ナノ材料」という用語を正確に使用します。

—

**目次**

1. **序文**

1.1. 市場セグメンテーションとカバレッジ

1.2. 調査対象期間

1.3. 通貨

1.4. 言語

1.5. ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

5.1. 高周波5G通信部品向け欠陥制御グラフェンの生産拡大

5.2. 電気自動車バッテリーの急速充電能力向上に向けたナノシリコン負極材料の商業展開

5.3. 固形腫瘍治療における標的化学免疫療法における金属有機構造体ナノ粒子の出現

5.4. 航空宇宙構造部品の耐用年数延長に向けた自己修復性ポリマーナノコンポジットの進歩

5.5. 消費者製品における二酸化チタンナノ粒子コーティングの安全な製造に関する規制上の課題と標準化の取り組み

5.6. グリーンビルディングおよび建設分野における持続可能な断熱材としてのナノセルロースエアロゲルの統合

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **ナノ材料市場:種類別**

8.1. 炭素系

8.1.1. カーボンナノチューブ

8.1.2. フラーレン

8.1.3. グラフェン

8.2. デンドリマー

8.2.1. PAMAM

8.2.2. PPI

8.3. 金属酸化物

8.3.1. 酸化アルミニウム

8.3.2. 酸化セリウム

8.3.3. 酸化鉄

8.3.4. 二酸化チタン

8.3.5. 酸化亜鉛

8.4. ポリマー

8.4.1. ポリエチレングリコール

8.4.2. ポリスチレン

8.5. 量子ドット

8.5.1. CdSe

8.5.2. PbS

8.5.3. ZnS

9. **ナノ材料市場:合成技術別**

9.1. ボトムアップ

9.1.1. 化学気相成長法 (CVD)

9.1.2. ゾルゲル法

9.2. トップダウン

9.2.1. ボールミル法

9.2.2. リソグラフィー

10. **ナノ材料市場:形態別**

10.1. ナノカプセル

10.2. ナノクレイ

10.3. ナノ粒子

10.4. ナノロッド

10.5. ナノシート

10.6. ナノチューブ

10.7. ナノワイヤー

10.8. 量子ドット

11. **ナノ材料市場:用途別**

11.1. 消費財

11.2. エレクトロニクス・半導体

11.2.1. 導電性インク

11.2.2. センサー

11.2.3. トランジスタ

11.3. エネルギー

11.3.1. バッテリー

11.3.2. 燃料電池

11.3.3. 太陽電池

11.4. 環境

11.4.1. 空気浄化

11.4.2. 水処理

11.5. ヘルスケア・バイオメディカル

11.5.1. 診断

11.5.2. ドラッグデリバリー

11.5.3. 組織工学

12. **ナノ材料市場:最終用途産業別**

12.1. 航空宇宙

12.1.1. コーティング

12.1.2. 部品

12.2. 自動車

12.2.1. 商用車

12.2.2. 乗用車

12.3. 建設

12.3.1. コーティング

12.3.2. コンクリート添加剤

12.4. エレクトロニクス

12.4.1. 家庭用電化製品

12.4.2. 産業用エレクトロニクス

12.5. ヘルスケア

12.5.1. 医療機器

12.5.2. 医薬品

13. **ナノ材料市場:地域別**

13.1. 米州

13.1.1. 北米

13.1.2. 中南米

13.2. 欧州・中東・アフリカ

13.2.1. 欧州

13.2.2. 中東

13.2.3. アフリカ

13.3. アジア太平洋

14. **ナノ材料市場:グループ別**

14.1. ASEAN

14.2. GCC

14.3. 欧州連合

14.4. BRICS

14.5. G7

14.6. NATO

15. **ナノ材料市場:国別**

15.1. 米国

15.2. カナダ

15.3. メキシコ

15.4. ブラジル

15.5. 英国

15.6. ドイツ

15.7. フランス

15.8. ロシア

15.9. イタリア

15.10. スペイン

15.11. 中国

15.12. インド

15.13. 日本

15.14. オーストラリア

15.15. 韓国

16. **競争環境**

16.1. 市場シェア分析、2024年

16.2. FPNVポジショニングマトリックス、2024年

16.3. 競合分析

16.3.1. 3M Company

16.3.2. ACS Material

16.3.3. Advanced Nano Products Co., Ltd.

16.3.4. American Carbon

16.3.5. American Elements

16.3.6. Applied Nanotech, Inc.

16.3.7. Arkema

16.3.8. Asahi Kasei Corporation

16.3.9. BASF SE

16.3.10. Bruker Corporation

16.3.11. Cabot Corporation

16.3.12. DuPont de Nemours, Inc.

16.3.13. Evonik Industries AG

16.3.14. LG Chem

16.3.15. Merck KGaA

16.3.16. NanoCo Group PLC

16.3.17. Nanocyl SA

16.3.18. Nanophase Technologies Corporation

16.3.19. Nanosys Inc.

16.3.20. OCSiAl

16.3.21. QuantumSphere, Inc.

16.3.22. Resonac Holdings Corporation

16.3.23. Thermo Fisher Scientific Inc.

16.3.24. US Research Nanomaterials, Inc.

16.3.25. Zyvex Technologies

17. **図目次** [合計: 30]

18. **表目次** [合計: 1689]

❖ 本調査レポートに関するお問い合わせ ❖

ナノ材料とは、物質をナノメートル(10億分の1メートル)スケール、すなわち原子数個から数百個程度の大きさで制御・加工した材料の総称であり、その特異な性質から現代科学技術のフロンティアとして世界中で注目を集めています。この極微の世界では、物質はバルク状態、つまり巨視的な塊とは全く異なる物理的、化学的振る舞いを示し、従来の材料では実現不可能であった新たな機能や性能を発現します。ナノスケールにおける物質の挙動を理解し操作することで、人類は革新的な技術を生み出す可能性を手にしているのです。

ナノ材料が特異な性質を示す主な理由は、量子サイズ効果と巨大な比表面積にあります。量子サイズ効果とは、物質のサイズが電子の波動関数が閉じ込められる程度にまで小さくなることで、電子状態が離散的になり、光学特性や電気伝導性などが劇的に変化する現象です。例えば、金ナノ粒子が粒径によって多彩な色を示すのはこの効果の一例です。また、材料の体積に対する表面積の比率が極めて大きくなることで、表面原子の割合が増加し、触媒活性の向上、吸着能力の増大など、化学的特性に大きな影響を与えます。これらの特性が、ナノ材料の多様な応用を可能にしています。

ナノ材料の作製には、大きく分けて二つのアプローチがあります。一つは、バルク材料を物理的または化学的に微細化していく「トップダウン」手法であり、半導体製造に用いられるリソグラフィー技術や、機械的な粉砕を行うボールミル法などが該当します。もう一つは、原子や分子を一つずつ積み上げて目的のナノ構造を構築する「ボトムアップ」手法です。化学気相成長法(CVD)、ゾルゲル法、自己組織化法などが代表的であり、より精密な構造制御や均一なナノ粒子の合成を可能にします。これらの作製技術の進歩が、多様なナノ構造を持つ材料の創出を加速させています。

ナノ材料の応用分野は非常に広範であり、私たちの生活や産業に多大な影響を与え始めています。医療分野では、特定の細胞や組織に薬剤を効率的に届けるドラッグデリバリーシステム(DDS)や、高感度バイオセンサー、再生医療への応用が期待されます。エレクトロニクス分野では、より小型で高性能な半導体デバイス、フレキシブルディスプレイ、高密度記録媒体の開発に不可欠です。エネルギー分野では、太陽電池の変換効率向上、燃料電池の触媒性能改善、次世代蓄電デバイスの容量増大に貢献し、環境分野では、水質浄化フィルター、大気汚染物質除去触媒、CO2分離・回収技術への応用が進められています。さらに、軽量かつ高強度な航空宇宙材料や自動車部品の開発にも、ナノ複合材料が重要な役割を果たしています。

しかしながら、ナノ材料の社会実装にはいくつかの重要な課題も存在します。最も懸念されるのは、ナノ粒子の生体や環境への安全性に関する問題です。ナノスケールの物質は、従来の物質とは異なる挙動を示すため、その毒性や生態系への影響について詳細な評価と理解が不可欠であり、国際的な規制やガイドラインの策定が求められています。また、製造コストの低減、大量生産技術の確立、品質管理の標準化も、産業応用を加速させる上で乗り越えるべき重要なハードルです。これらの課題に対する継続的な研究と技術開発が、ナノ材料の持続可能な発展には不可欠となります。

これらの課題を克服しつつ、ナノ材料は今後も科学技術の発展を牽引し続けるでしょう。基礎研究から応用開発に至るまで、物理学、化学、生物学、工学といった異分野融合によるイノベーションが加速しており、医療、情報通信、エネルギー、環境、製造業といったあらゆる分野において、私たちの生活の質を向上させ、社会構造を根本から変革する可能性を秘めているのです。ナノ材料がもたらす未来は、計り知れないほどの潜在能力を秘めており、その探求は人類の新たな地平を切り開くこととなるでしょう。

[調査レポートPICK UP]

- 世界のラダー型ケーブルトレイ市場2026年-2032年:スチール製ラダー型ケーブルトレイ、アルミニウム製ラダー型ケーブルトレイ

- AIメガネ用SoCの世界市場2026年

- 世界の全自動ティント機械市場2026年~2032年予測:タイプ別(小規模、中規模、大規模)

- 世界の分光プリズムカメラ市場2026年-2032年:リニアスキャンプリズムカメラ、エリアスキャンプリズムカメラ

- 世界の産業用水冷式エンジン市場2026年-2032年:単気筒、多気筒

- 世界の電気自動車用エナメル線市場2026年-2032年:銅線用エナメル、アルミニウム線用エナメル

- 世界の清掃ロボット市場2026年-2032年:150米ドル以下、150米ドル~300米ドル、300米ドル~500米ドル、500米ドル以上

- ハンドヘルドインテリジェントカメラの世界市場2026年

- eFuseの世界市場2026年

- 4-アミノジフェニルアミンの世界市場2026年