❖ 本調査レポートに関するお問い合わせ ❖

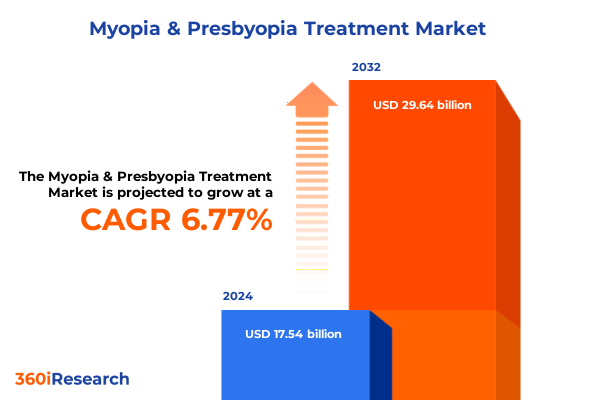

近視・老視治療市場は、2024年に175.4億米ドルと推定され、2025年には186.4億米ドルに達し、2032年までに年平均成長率(CAGR)6.77%で296.4億米ドルに成長すると予測されています。この市場の拡大は、人口動態の変化、テクノロジー集約型のライフスタイル、そして世界的な高齢化人口の増加に起因する近視や老視といった屈折異常の有病率の急増によって推進されています。これらの症状が公衆衛生上の喫緊の課題とますます交錯するにつれて、業界のステークホルダーは、視力矯正だけでなく、疾患の進行を遅らせ、長期的な眼の健康を向上させる革新的でスケーラブルなソリューションを提供することへの強い圧力を受けています。この環境は、臨床研究、医療機器製造、デジタルヘルス分野間の協力を活性化させ、診断、治療、患者管理へのより統合されたアプローチを促進しています。治療法、新興治療法、市場動向に関する包括的な情報へのニーズはかつてないほど高まっています。患者セグメント、規制環境、流通チャネル、競合の動向を深く理解することは、意思決定者が製品パイプラインを調整し、戦略的パートナーシップを構築し、資源配分を最適化するために必要な明確性を提供します。

**市場の推進要因**

近視・老視治療市場の成長を牽引する主要な要因は多岐にわたります。まず、世界的な人口動態の変化、デジタルデバイスの普及によるテクノロジー集約型ライフスタイル、そして高齢化の進展が、近視や老視といった屈折異常の有病率を劇的に増加させています。これにより、これらの疾患に対する治療の緊急性が高まっています。

次に、治療法の革新と最先端技術の導入が、ケア提供モデルと患者体験を大きく変革しています。新しい薬理学的薬剤、例えば低用量アトロピンやピロカルピンベースの点眼薬は、探索的試験から臨床採用へと進み、従来のレンズベースのアプローチに代わる非侵襲的な選択肢を提供しています。同時に、多焦点および焦点深度拡張技術を搭載したコンタクトレンズや眼内レンズは、視覚性能を向上させ、眼鏡への依存を減らし、加齢に伴う眼の治療選択肢を拡大しています。

さらに、低侵襲手術技術も進化を続けています。小切開角膜レンティキュール除去術(SMILE)やレーザー角膜内切削形成術(LASIK)は、次世代のフェムト秒レーザーやデジタルプランニングツールの恩恵を受け、患者の転帰を改善し、回復時間を短縮し、適応基準を広げています。デジタルセラピューティクスにおけるブレークスルーも注目に値します。アプリベースの視力モニタリングや遠隔眼科プラットフォームは、遠隔相談やパーソナライズされた治療遵守サポートを可能にすることで、アクセシビリティを向上させています。医薬品、デバイス、デジタルソリューションの融合が加速する中で、プロバイダーとメーカーは、これらの変革的なシフトに対応するために、分野横断的な知見を統合し、俊敏性を維持する必要があります。

市場の細分化も重要な推進要因です。治療タイプ別では、白内障手術と先進的な眼内レンズ移植、屈折矯正手術、インプラントレンズ手術といった外科的治療法に加え、多焦点からオルソケラトロジーデザインまで幅広いコンタクトレンズや眼鏡といった矯正レンズが含まれます。年齢層別では、小児期の早期発症近視から成人、中年層、そして老視を必要とする高齢者まで、各ライフステージにおける独自の治療ニーズが強調されます。疾患タイプ別では、軸性眼軸長の伸長抑制に重点を置く進行性近視治療と、調節サポートや焦点深度拡張技術に焦点を当てる老視管理との間の連続性が明確に区別されます。流通チャネルは、病院、眼鏡店、専門クリニックといったオフライン経路と、消費者への直接処方箋の履行や仮想相談を促進するオンラインプラットフォームが補完し合っています。これらのセグメントを総合的に分析することで、未開拓のニッチを特定し、マーケティングメッセージを調整し、R&Dリソースを正確に配分することが可能になります。

地域別の動向も市場成長に寄与しています。アメリカ地域は、堅牢な医療インフラ、高い視力保険加入率、確立された私立および学術眼科センターのネットワークによって、引き続き世界市場を牽引しています。合理化された規制プロセスと強力な償還メカニズムにより、患者は最先端の治療にアクセスしやすくなっていますが、コスト上昇圧力は、購入者をバリューベースのケアモデルや差別化されたサービスバンドルへと向かわせています。ヨーロッパ、中東、アフリカ(EMEA)地域では、異質な規制要件と多様な償還制度が課題と機会の両方をもたらしています。西ヨーロッパ市場では、プレミアム眼内レンズ技術や先進的なコンタクトレンズの採用率が高い一方、EMEAの新興市場は、中間層の需要拡大と政府主導の視力ケアプログラムに牽引され、光学小売チェーンや遠隔眼科イニシアチブの急速な成長が特徴です。アジア太平洋地域は、そのダイナミックな患者数と急速なインフラ開発で際立っています。中国、インド、韓国などの国々は、屈折矯正手術とオルソケラトロジーの採用を推進しており、小児期の早期近視介入に重点を置いています。さらに、地域のメーカーやサプライチェーンコンソーシアムが勢いを増し、確立された欧米のサプライヤーに挑戦し、地域に特化したイノベーションサイクルを加速させています。

**市場の展望**

近視・老視治療市場の将来は、持続的な成長と変革が予測されます。2032年までに市場規模が296.4億米ドルに達するという予測は、この分野におけるイノベーションと需要の強さを示しています。

今後の市場は、統合された患者中心のケアモデルへの移行がさらに加速するでしょう。業界のリーダー企業は、競争優位性を確保するために、進行抑制と調節機能の両方に対応するクロスプラットフォームの医薬品・デバイス開発への投資を優先すべきです。薬理学的薬剤と先進的なレンズ技術を統合することで、企業は年齢層全体に響く差別化された提案を打ち出すことができます。

並行して、製造拠点を地域ハブに多様化することで、関税変動への露出を軽減し、流通のタイムラインを合理化することが重要となります。特に、2025年の米国関税政策は、眼科製品のサプライチェーンとコスト構造に大きな影響を与えています。中国原産品に対する関税は7.5%から25%に及び、さらに緊急経済権限法(IEEPA)に基づく追加課税や「相互」関税が加わり、一部の製品では合計関税率が150%を超える事態も発生しました。2025年5月28日の米国国際貿易裁判所の判決により、IEEPAに基づく緊急課税は停止されましたが、既に徴収された関税の返還は命じられておらず、企業は依然として不確実な状況に直面しています。このような背景から、サプライヤー関係の見直しや、オンショアリング、地域内調達といった代替案の検討が加速するでしょう。

デジタル化の推進も不可欠です。遠隔相談にとどまらず、人工知能(AI)を活用したデータ駆動型の患者エンゲージメントツールを組み込み、治療計画の個別化、遵守状況のモニタリング、臨床転帰の予測を行う必要があります。視力ケアの支払い者や擁護団体との戦略的提携を確保することは、特に小児近視管理における早期介入を支持する市場アクセスと政策改革をさらに強化するでしょう。最後に、レジストリや学術パートナーシップを通じて、実世界のエビデンス収集のための堅牢なチャネルを育成することは、価値の物語を強化し、償還交渉を支援することになります。

市場リーダーシップは、多角的なビジョンケア企業と専門的な眼科機器メーカーに集中しており、有機的イノベーションと戦略的買収を通じてポートフォリオを強化しています。同時に、機敏な挑戦者たちは、医薬品とデバイスの組み合わせ、オルソケラトロジーレンズ、および従来のケア経路を補完するデジタルセラピューティクスに焦点を当てることで、独自の地位を確立しています。製薬開発者と医療機器メーカー間の協力的な提携は、次世代の近視制御ソリューションを推進し、レンズメーカーは高精度光学系とオーダーメイド製造プロセスへの投資を強化しています。さらに、遠隔医療ベンダーやソフトウェアインテグレーターとのパートナーシップは、仮想スクリーニングと遠隔モニタリングを可能にし、患者中心のケアモデルへの移行を強調しています。これらの戦略的連携により、主要組織は進化する臨床ガイドライン、消費者の期待、および規制上のマイルストーンに迅速に対応できる体制を整えることになります。この近視・老視治療市場は、技術革新、患者ニーズの変化、そして戦略的協業によって、今後も進化し続けるでしょう。

以下に、ご指定の「近視・老視治療」という用語を正確に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

## 目次 (Table of Contents)

序文 (Preface)

市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

* 調査対象期間 (Years Considered for the Study)

* 通貨 (Currency)

* 言語 (Language)

* ステークホルダー (Stakeholders)

調査方法 (Research Methodology)

エグゼクティブサマリー (Executive Summary)

市場概要 (Market Overview)

市場インサイト (Market Insights)

* 小児における低用量アトロピン点眼薬の第一選択近視抑制治療としての採用増加 (Rising adoption of low-dose atropine eye drops as first-line myopia control in children)

* 白内障手術における老視矯正のための焦点深度拡張型眼内レンズへの嗜好の高まり (Increased preference for extended depth of focus intraocular lenses for presbyopia correction in cataract surgeries)

* 思春期における近視進行の継続的モニタリングのためのスマートコンタクトレンズ技術への投資増加 (Growing investment in smart contact lens technologies for continuous myopia progression monitoring in adolescents)

* 遠隔近視管理コンサルテーションとデジタルコンプライアンス追跡ツールを提供する遠隔眼科プラットフォームの急増 (Surge in teleophthalmology platforms offering remote myopia management consultations and digital compliance tracking tools)

* 近視・老視複合薬物療法に焦点を当てた製薬研究パイプラインの拡大 (Expansion of pharmaceutical research pipelines focusing on combined anti-myopia and presbyopia pharmacological therapies)

* 近視および老視のオーダーメイド光学矯正のための3Dプリント個別化眼鏡レンズの統合 (Integration of 3D printed personalized spectacle lenses for bespoke myopia and presbyopia optical corrections)

* 初期老視症状に関連するデジタル眼精疲労軽減を目的としたブルーライトフィルターレンズコーティングの登場 (Emergence of blue light filtering lens coatings aiming to reduce digital eye strain associated with early presbyopia symptoms)

* 革新的な老視治療デバイスのためのバイオテックスタートアップと眼科デバイスメーカー間の戦略的パートナーシップ (Strategic partnerships between biotech startups and ophthalmic device manufacturers for innovative presbyopia treatment devices)

2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

**近視・老視治療**市場:治療タイプ別 (**Myopia & Presbyopia Treatment** Market, by Treatment Type)

* 白内障手術 (Cataract Surgery)

* 矯正レンズ (Corrective Lenses)

* コンタクトレンズ (Contact Lenses)

* 眼鏡 (Eyeglasses)

* 多焦点レンズ (Multifocal Lenses)

* オルソケラトロジーレンズ (Orthokeratology Lenses)

* 眼内レンズ (Implantable Lenses)

* 外科的治療 (Surgical Treatments)

**近視・老視治療**市場:年齢層別 (**Myopia & Presbyopia Treatment** Market, by Age Group)

* 成人 (Adults)

* 中年 (Middle-aged)

* 高齢者 (Older Adults)

* 小児 (Pediatric)

**近視・老視治療**市場:疾患タイプ別 (**Myopia & Presbyopia Treatment** Market, by Disease Type)

* 近視治療 (Myopia Treatment)

* 老視治療 (Presbyopia Treatment)

**近視・老視治療**市場:流通チャネル別 (**Myopia & Presbyopia Treatment** Market, by Distribution Channel)

* オフライン (Offline)

* 病院 (Hospitals)

* 眼鏡店 (Optical Stores)

* 専門クリニック (Specialty Clinics)

* オンライン (Online)

**近視・老視治療**市場:地域別 (**Myopia & Presbyopia Treatment** Market, by Region)

* アメリカ (Americas)

* 北米 (North America)

* ラテンアメリカ (Latin America)

* 欧州、中東、アフリカ (Europe, Middle East & Africa)

* 欧州 (Europe)

* 中東 (Middle East)

* アフリカ (Africa)

* アジア太平洋 (Asia-Pacific)

**近視・老視治療**市場:グループ別 (**Myopia & Presbyopia Treatment** Market, by Group)

* ASEAN (ASEAN)

* GCC (GCC)

* 欧州連合 (European Union)

* BRICS (BRICS)

* G7 (G7)

* NATO (NATO)

**近視・老視治療**市場:国別 (**Myopia & Presbyopia Treatment** Market, by Country)

* 米国 (United States)

* カナダ (Canada)

* メキシコ (Mexico)

* ブラジル (Brazil)

* 英国 (United Kingdom)

* ドイツ (Germany)

* フランス (France)

* ロシア (Russia)

* イタリア (Italy)

* スペイン (Spain)

* 中国 (China)

* インド (India)

* 日本 (Japan)

* オーストラリア (Australia)

* 韓国 (South Korea)

競合情勢 (Competitive Landscape)

* 市場シェア分析、2024年 (Market Share Analysis, 2024)

* FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

* 競合分析 (Competitive Analysis)

* ABB Optical Group

* AbbVie Inc.

* AccuLens

* Alcon Inc.

* ARCTIC VISION HONG KONG BIOTECH LIMITED

* Bausch & Lomb Incorporated.

* Carl Zeiss AG

* EssilorLuxottica

* Euclid Systems Corporation

* Eyenovia, Inc.

* Haag-Streit Group

* HOYA Vision Care Europe Hoya Holdings N.V.

* Johnson & Johnson Vision Care, Inc.

* LENZ Therapeutics, Inc.

* Menicon Co., Ltd.

* NIDEK CO., LTD.

* Orasis Pharmaceuticals, Ltd

* Regeneron Pharmaceuticals Inc.

* SCHWIND eye-tech-solutions GmbH

* Sydnexis, Inc.

* The Cooper Companies Inc.

* Topcon Corporation

* Ziemer Ophthalmic Systems AG

図目次 [合計: 28] (List of Figures [Total: 28])

表目次 [合計: 513] (List of Tables [Total: 513])

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代社会において、近視と老視は多くの人々が直面する普遍的な視覚課題であり、その生活の質に深く影響を及ぼしている。かつては眼鏡やコンタクトレンズによる対症療法が主であったが、近年、これらの屈折異常に対する治療法は目覚ましい進歩を遂げ、多様な選択肢が提供されるようになった。本稿では、近視および老視の主な治療法について、その原理、特徴、そして患者の選択肢を包括的に解説する。

近視の矯正には、まず眼鏡やコンタクトレンズが挙げられ、これらは光の屈折を調整し、網膜上に焦点を結ばせることで鮮明な視界を提供する対症療法である。しかし、より根本的な解決策として、手術的治療が広く普及している。代表的なのはレーシック(LASIK)であり、エキシマレーザーを用いて角膜の形状を精密に変化させ、光の屈折力を調整する。同様に角膜を削るPRK(PhotoRefractive Keratectomy)も、角膜が薄いなどの理由でレーシックが不適応な場合の選択肢となる。これらの手術は短時間で視力回復が期待できる一方で、角膜の厚さや形状、ドライアイの有無など、厳格な適応条件が存在する。また、角膜を削ることに抵抗がある場合や、強度近視の場合には、眼内に特殊なレンズを挿入するICL(Implantable Collamer Lens)治療が有効である。これは角膜を温存し、万が一の際にはレンズを取り出すことも可能であるため、可逆性のある治療法として注目されている。

特に小児期における近視の進行抑制は、将来的な強度近視に伴う網膜剥離や緑内障といった重篤な眼疾患のリスクを低減するために極めて重要である。この目的のために、オルソケラトロジー、低濃度アトロピン点眼、多焦点コンタクトレンズなどが用いられる。オルソケラトロジーは、夜間就寝中に特殊なハードコンタクトレンズを装用することで角膜の形状を一時的に変化させ、日中の裸眼視力を向上させるとともに、近視の進行を抑制する効果が期待される。低濃度アトロピン点眼は、眼軸長の伸展を抑制することで近視の進行を遅らせる目的で使用され、その有効性が多くの研究で示されている。

一方、老視は加齢に伴う水晶体の弾力性低下により、近くにピントが合わせにくくなる状態であり、一般的には老眼鏡や遠近両用眼鏡、遠近両用コンタクトレンズで矯正される。手術的治療では、多焦点眼内レンズを用いた白内障手術が代表的である。これは濁った水晶体を取り除き、遠方から近方まで複数の距離にピントが合うように設計された人工レンズを挿入することで、老視と白内障を同時に治療し、眼鏡への依存度を大幅に軽減する。多焦点眼内レンズには様々なタイプがあり、患者の生活様式や視覚ニーズに合わせて選択される。また、レーシックやPRKを用いて片目を遠方、もう片方を近方に合わせるモノビジョンという方法もあるが、脳の適応が必要となるため、術前のシミュレーションが重要である。角膜インレーという、角膜内に小さなリング状の器具を挿入してピントを合わせる方法も一部で実施されているが、適応は限定的である。

これらの治療法を選択するにあたっては、患者一人ひとりの目の状態、ライフスタイル、期待する視力、そして潜在的なリスクや合併症を専門医と十分に話し合い、最適な選択を行うことが不可欠である。術前の精密検査は、安全かつ効果的な治療のために極めて重要であり、術後の適切なケアも長期的な視力維持には欠かせない。近視と老視の治療は、単に視力を回復させるだけでなく、眼鏡やコンタクトレンズから解放され、より活動的で質の高い生活を送ることを可能にする。今後も医療技術のさらなる進化により、より安全で効果的、かつ個々のニーズに合致した治療法が開発され、多くの人々の視覚の自由と幸福に貢献することが期待される。

[調査レポートPICK UP]

- タップレンチの世界市場2026年

- 世界の高精度エビ計数機市場2026年-2032年:シングルチャネル、デュアルチャネル、マルチチャネル

- 世界の船舶用超音波防汚システム市場2026年-2032年:直流電源、交流電源、交流・直流デュアル電源

- 世界の片頭痛治療薬市場2026年-2032年:処方薬、市販薬

- 世界の大口径高圧補強複合材レイフラットホース市場2026年-2032年:150~300mm、150mm以下、300mm超

- 世界のろう付け複合アルミニウムシート市場2026年-2032年:3系(Al-Mn)、5系(Al-Mg)

- 世界の二輪車向けインテリジェント・コネクテッド計器類市場2026年-2032年:LCDクラスター、TFTクラスター、ハイブリッドディスプレイクラスター

- 世界のプラグアンドプレイ対応OBD GPSトラッカー市場2026年-2032年:2G、3G、4G、あらゆるネットワークに対応

- ホログラフィックディスプレイキャビネットの世界市場2026年

- 世界の4-ニトロフェニル(チアゾール-5-イルメチル)カーボネート(NCT)市場2026年-2032年:≥99.0%、 ≥98.0%