❖ 本調査レポートに関するお問い合わせ ❖

## 自動車金融市場の現状、推進要因、および展望に関する詳細レポート

### 市場概要

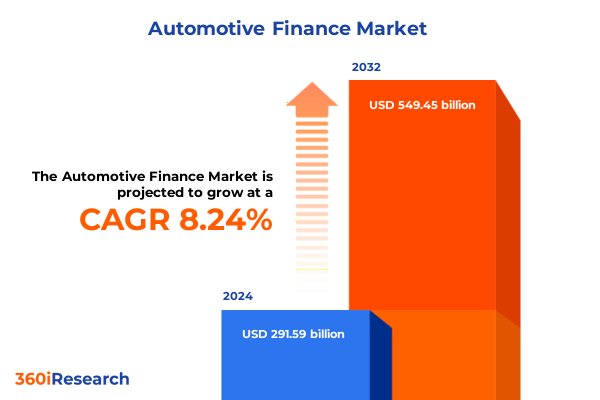

2024年における世界の自動車金融市場規模は2,915.9億米ドルと推定され、2025年には3,154.5億米ドルに達すると予測されています。その後、年平均成長率(CAGR)8.24%で成長し、2032年までに5,494.5億米ドルに達すると見込まれています。自動車金融セクターは現在、マクロ経済状況、技術進歩、そして進化する消費者の行動が融合し、車両の取得と資金調達の方法を再定義する重要な変革期にあります。

歴史的な低金利環境から金融引き締めへと移行する中で、貸付機関や自動車メーカー(OEM)は、引受基準、価格設定モデル、リスク管理アプローチの見直しを迫られています。同時に、デジタルマーケットプレイスからサブスクリプションサービスに至る新たな小売チャネルが出現し、従来の流通フレームワークに挑戦し、競争とイノベーションを刺激しています。この状況において、電動化の義務化と持続可能性に対する消費者の需要との相互作用が製品提供を再構築しており、データプライバシーや環境基準に関する規制圧力もコンプライアンスの優先順位に影響を与えています。その結果、サプライチェーン、資本構造、アフターマーケットの価値提案を包括する全体的な視点が求められる市場環境となっています。

### 主要な推進要因

自動車金融市場の変革を推進する主要な要因は多岐にわたります。

1. **電動化の進展**:

車両ポートフォリオの電動化は、自動車金融における根本的な変化の推進力となっています。メーカーが電気自動車(EV)モデルの展開を加速するにつれて、金融商品は、EV特有の残存価値プロファイル、バッテリーリース構造、および潜在的な政府インセンティブを考慮に入れるよう適応する必要があります。この変化は、リスク評価フレームワークにも波及し、バッテリー劣化、充電インフラの可用性、進化する消費者の嗜好の影響を定量化するための新しい方法論が求められています。

2. **デジタルプラットフォームの台頭**:

デジタル小売体験は前例のない牽引力を獲得しています。購入者の多くが、オンラインプラットフォーム、しばしばeコマースエコシステムと統合されたシステムを通じて、金融承認、下取り査定、契約締結を完了するようになっています。このデジタル化への移行は、堅牢なデータセキュリティプロトコル、シームレスなユーザーインターフェース、および多様な顧客セグメントにわたって拡張可能なリアルタイムの信用裁定エンジンを必要とします。

3. **多様な金融モデルの普及**:

柔軟なサブスクリプションサービスからP2Pレンディング契約に至るまで、代替金融モデルの普及は、新たな競争と仲介排除のリスクをもたらしています。従来の貸し手は、メンテナンスバンドル、利用ベース保険、ロイヤルティインセンティブなどの付加価値を組み込むことで、顧客エンゲージメントを深め、自社の価値提案を洗練させることを求められています。

4. **規制の動向**:

消費者保護、公正な貸付慣行、およびエコシステムの相互運用性に関する規制の動向は、金融プロバイダーの戦略的選択に影響を与えています。成長目標とコンプライアンス義務を両立させる必要性は、アジャイルな運用フレームワークと、業界、政府、消費者擁護団体間の積極的なステークホルダー連携の重要性を強調しています。

5. **2025年の新たな関税措置**:

2025年には、新たな関税措置が自動車サプライチェーンと金融構造に大きな影響を与え続けています。鉄鋼およびアルミニウムの関税延長に加え、輸入電気自動車部品に対する特定の課徴金は、生産コストを上昇させ、メーカーに調達戦略の見直しを促しています。これらのコスト圧力は必然的に金融プログラムにも波及し、車両価格の上昇はローン・トゥ・バリュー比率(LTV)と残存価値予測に影響を与えます。信用リスクの観点からは、関税によるインフレ効果が、消費者およびフリート事業者双方の月々の支払い義務の増加に寄与しています。貸し手は、引受基準の厳格化、より高い頭金の要求、またはマージン維持のための金利スプレッドの調整によって対応しています。一部のケースでは、キャプティブファイナンス組織が、競争力のあるリース料率を維持するためにコスト増加のより大きな割合を吸収しており、これは契約終了時の残存価値保証に影響を与えます。即時の価格効果を超えて、将来の貿易政策を取り巻く予測不可能性は、長期的な戦略計画に一層の変動性をもたらしています。金融プロバイダーは、拡大された関税範囲や報復措置の潜在的な影響を評価するために、シナリオモデリングを強化しています。これには、異なるコストおよび残存価値感応度のもとでの信用ポートフォリオのストレステストや、電気商用フリートなどの新興セグメントにおけるリスク・リターン計算の再検討が含まれます。さらに、関税環境は、地域生産拠点の戦略的重要性も浮き彫りにしています。柔軟な製造ネットワークを持つ企業は、国境を越えた関税の影響を軽減する上でより有利な立場にあり、これは金融パートナーシップやチャネルの優先順位にも影響を与えます。貿易情勢が進化し続ける中で、サプライチェーンのレジリエンスに合わせて金融スキームを迅速に適応させる能力が、どのプロバイダーが競争優位性を維持するかを決定するでしょう。

### 展望と戦略的提言

市場の深いセグメンテーションは、成長とリスクの戦略的なポケットを明らかにしています。

1. **顧客タイプ別**:

消費者金融とフリート金融の二つの柱は、異なる成長軌道を示しています。デジタルオンボーディングツールとターゲットを絞ったインセンティブプログラムに支えられた初回購入者は、柔軟な金融構造への意欲を示し、一方、リピーターはブランドロイヤルティと低い信用リスクを示し、差別化された価格戦略を生み出しています。効率性指令と総所有コスト分析に牽引される法人フリート金融は、より大きなチケットサイズと統合されたテレマティクス提供を要求し、レンタルフリートは迅速な車両回転と残存価値の最適化を優先します。

2. **車両タイプ別**:

新車の電気自動車は、政府のリベート、専門保険、バッテリーメンテナンスを考慮したオーダーメイドの金融ソリューションを必要とします。対照的に、内燃機関モデルは、確立されたリスクモデルと残存価値ベンチマークの恩恵を受けています。中古車の中では、認定中古車プログラムは、工場保証を活用して信頼を醸成し、しばしばキャプティブファイナンスのプロモーションと連携しますが、非認定中古車は、より広範な小売および卸売ローン基準に従い、信用品質のより広いばらつきを反映しています。

3. **金融タイプ別**:

クローズドエンドリースは、支払い予測可能性を求める消費者に魅力的な固定の契約終了時義務を提供し、一方、オープンエンドリースは、契約の柔軟性と引き換えに残存価値リスクを負う商業事業者を惹きつけます。リテールローンは、信用プロファイルに合わせた償却スケジュールで個人の所有願望に応え、卸売ローンはディーラーのフロアプランニングと在庫金融を支え、小売パイプラインを維持します。

4. **信用ティア別**:

信用ティアのセグメンテーションは市場ダイナミクスをさらに洗練させます。プライム借り手は優遇金利と合理化された承認の恩恵を受ける一方、ディープサブプライムの申請者は厳格な担保要件と代替の引受経路に直面します。サブプライム層内では、ニアプライム顧客は標準的なローン商品に移行しつつあり、真のサブプライムセグメントは、より高いリスクプレミアムに対応する専門の貸し手に大きく依存しています。この多層的な理解により、信用スペクトル全体で精密なターゲティングとリスクキャリブレーションが可能になります。

5. **流通チャネル別**:

キャプティブファイナンス部門は、ブランド親和性とディーラーネットワークを活用して、優遇金利構造と統合サービス提供を確保します。一方、大手金融機関や地域銀行を含む商業銀行は、スケーラブルな引受プラットフォームを備えた広範な貸付能力を提供します。地域信用組合は、地域市場の洞察から恩恵を受け、会員中心の金融提案を育成し、大規模信用組合は、競争力のある金利と運用規模のバランスを取ります。フィンテック貸し手や従来の独立系企業を含む独立系金融会社は、合理化されたデジタルプロセス、代替データの利用、ニッチ市場への集中を通じてイノベーションを推進し、顧客獲得と維持の経路を再構築しています。

**地域ダイナミクス**は、アメリカ、ヨーロッパ、中東、アフリカ、アジア太平洋地域全体で異なる経済的推進要因と金融行動を浮き彫りにしています。アメリカでは、米国が多様な消費者基盤と堅牢なディーラーネットワークに牽引され、自動車金融イノベーションの中心であり続けています。ラテンアメリカ市場は成長志向であるものの、国境を越えた金融パートナーシップに影響を与える多様な規制および通貨リスクの考慮事項を提示します。より中央集権的な銀行構造内で運営されるカナダの金融プロバイダーは、安定した金利と調和された消費者保護基準の恩恵を受けています。

ヨーロッパ、中東、アフリカでは、異なる経済サイクルと規制体制が金融慣行のモザイクを生み出しています。西ヨーロッパ市場は、グリーンレンディングイニシアチブと堅牢な信用情報機関の統合を重視する一方、東ヨーロッパとアフリカの新興市場は、より高い金利環境、非公式な流通チャネル、および変化する担保規範によって特徴付けられます。中東では、政府系ファンドの参加と政府支援のリースプログラムが、商業および公共部門におけるフリートの成長を推進しています。アジア太平洋地域には、日本やオーストラリアのような成熟市場が含まれ、高齢化する車両人口とデジタル採用がターゲットを絞った借り換え商品を促進する一方で、インフラおよび規制上の課題に直面しながらも高い成長潜在力を持つ東南アジアのフロンティア市場も存在します。中国の電動化と共有モビリティへの二重の焦点は、革新的なキャプティブファイナンスモデルを育成しており、インドの進化する信用エコシステムは、デジタル貸付プラットフォームと代替データソリューションを通じてアクセスを拡大しています。地域ダイナミクスは、金融プロバイダーが製品設計、パートナーシップ戦略、およびコンプライアンスフレームワークを地域の市場現実に合わせて調整する必要性を強調しています。

**競争環境**では、主要自動車メーカーに属する従来のキャプティブファイナンス事業体が、統合されたディーラーネットワークとブランド固有のロイヤルティプログラムを活用して、リピートビジネスを確保し、引き続き市場を支配しています。その規模は、競争力のあるリース残存価値とキャプティブ支援のインセンティブを可能にし、消費者の選択に影響を与えます。一方、全国的な商業銀行は、多様なバランスシートを活用して包括的なローンポートフォリオを提供し、金融と保険および付帯商品をバンドルしてウォレットシェアを拡大しています。信用組合、特に地域密着型機関は、会員との関係、柔軟な引受、および低い手数料構造を強調することでニッチ市場を開拓しています。地域市場への近接性により、コミュニティの信用ダイナミクスと新たな消費者トレンドに関する洞察を得ることができます。逆に、大規模信用組合は、デジタルプラットフォームと戦略的パートナーシップを利用してリーチを拡大し、コスト効率を維持し、従来の銀行に代わる信頼できる選択肢としての地位を確立しています。独立系金融会社とフィンテックディスラプターは、テクノロジー主導の融資実行、リスクベースの価格設定、および代替データの組み込みを通じて競争環境を再構築しています。申請プロセスを合理化し、即時信用決定を提供することで、デジタルネイティブな消費者やサービスが行き届いていないサブプライムセグメントにアピールしています。フィンテックと既存の貸し手との戦略的提携は、技術的俊敏性と規制遵守および資本アクセスを組み合わせることで牽引力を増しています。モビリティサービスプロバイダーやテレマティクススペシャリストを含む隣接セクターの新興プレイヤーは、ホワイトラベルソリューションや合弁事業を通じて金融分野に参入しています。彼らのデータリッチなプラットフォームは、利用ベースの貸付モデルや走行距離に応じた金融商品を可能にし、新たな収益源を導入しながら、従来の引受パラダイムに挑戦しています。

**業界リーダーが貸付フレームワークを最適化し、技術革新を取り入れ、規制の逆風を効果的に乗り切るための実践的なステップ**として、以下の点が挙げられます。

1. **高度なデータ分析の統合**:

電動化および共有モビリティセグメントのリスク評価を洗練するために、引受フレームワークに高度なデータ分析を優先的に統合すべきです。テレマティクス、支払い行動、代替信用指標を組み込んだ機械学習モデルを活用することで、金融プロバイダーは価格設定を最適化し、銀行口座を持たない人々にアクセスを拡大できます。予測分析プラットフォームへの戦略的投資は、競争上の地位を維持する上で極めて重要となるでしょう。

2. **デジタル小売エコシステムの強化**:

デジタル小売エコシステムの強化も同様に重要です。金融組織は、OEMやディーラーネットワークと協力し、事前承認、下取り査定、金融承認、書類作成をシームレスに接続するエンドツーエンドのオンライン体験を提供する必要があります。ユーザー中心のデザイン、堅牢なサイバーセキュリティ対策、パーソナライズされた金融オファーは、コンバージョン率を高め、長期的なロイヤルティを育むでしょう。

3. **ダイナミックプライシングとヘッジメカニズムの活用**:

関税関連のコスト圧力に対処するため、企業は、投入コストの変動を吸収または軽減するダイナミックプライシング戦略とヘッジメカニズムを検討すべきです。キャプティブ購買チームや共同調達コンソーシアムを設立することで、金融部門は車両や部品に関してより有利な条件を確保し、間接的に残存価値とリース料率の競争力を維持することができます。

4. **クロスチャネルシナジーの育成**:

最後に、フィンテックイノベーター、モビリティサービスプロバイダー、保険会社とのパートナーシップを築くことで、クロスチャネルシナジーを育成し、新たな収益源を開拓します。サブスクリプションモデル、利用ベース保険、ペイ・アズ・ユー・ゴー金融に関する共同パイロットは、ポートフォリオを多様化し、進化する消費者の嗜好を捉えることができ、金融プロバイダーが持続的な成長のために有利な立場にあることを確実にします。

以下に、ご指定の「自動車金融」という用語を正確に使用し、提供された「Basic TOC」と「Segmentation Details」に基づいて詳細な階層構造で構成された目次を日本語で作成します。

—

**目次**

1. 序文

2. 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

3. 調査方法

4. エグゼクティブサマリー

5. 市場概要

6. 市場インサイト

* バッテリーリースやオーダーメイドのローン構造を含む電気自動車金融ソリューションの急速な拡大

* 保険とメンテナンスの金融モデルを統合したサブスクリプション型自動車サービスの採用拡大

* エンドツーエンドの金融承認と非接触型取引を提供する完全デジタル車両購入プラットフォームの出現

* 消費者信用慣行に対する規制強化により、明確な価格開示を伴うより透明性の高い自動車ローン構造への需要が高まる

* OEMキャプティブファイナンス部門による専門的なリスク評価に裏打ちされた中古電気自動車ローンへの需要増加

* 動的なリスクスコアリングとパーソナライズされたローン提供のための信用引受プロセスにおける人工知能の統合

* 自動車ローンポートフォリオの証券化と二次取引のためのブロックチェーンベースのスマートコントラクトプラットフォームの実装

* アフターマーケットサービス向けの後払いソリューションの採用により、自動車金融における新たな収益源が生まれる

7. 2025年米国関税の累積的影響

8. 2025年人工知能の累積的影響

9. **自動車金融**市場、顧客タイプ別

* 消費者

* 初回購入者

* リピーター

* フリート

* 法人フリート

* レンタルフリート

10. **自動車金融**市場、融資タイプ別

* リース

* クローズドエンドリース

* オープンエンドリース

* ローン

* リテールローン

* ホールセールローン

11. **自動車金融**市場、信用ティア別

* ディープサブプライム

* プライム

* サブプライム

* ニアプライム

* トゥルーサブプライム

12. **自動車金融**市場、車両タイプ別

* 新

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

自動車金融は、自動車の購入や利用を可能にするための資金提供メカニズムの総称であり、現代社会において個人や企業のモビリティを支える不可欠な要素となっています。新車・中古車を問わず、高額な自動車の取得費用を一度に支払うことが困難な購入者に対し、多様な金融商品を提供することで、自動車市場の活性化に大きく貢献しています。その形態は多岐にわたり、消費者のニーズや経済状況に応じて最適な選択肢が提供されています。

最も一般的な自動車金融の一つに「オートローン」があります。これは、銀行、信用組合、信販会社、あるいは自動車ディーラーが提携する金融機関から資金を借り入れ、車両代金の一部または全額を支払う方式です。借り入れた資金は、契約時に定められた期間にわたって元金と利息を分割して返済していくのが特徴です。金利、返済期間、頭金の有無、保証人の要否などが契約内容によって異なり、消費者は自身の返済能力やライフプランに合わせて選択します。所有権は原則として購入者に帰属しますが、ローン完済までは金融機関が留保する場合もあります。

次に、「残価設定型クレジット(残クレ)」は、将来の車両の残存価値(残価)をあらかじめ設定し、車両価格からその残価を差し引いた金額を分割で支払う方式です。月々の支払額が通常のオートローンに比べて抑えられるため、より上位の車種を選びやすくなるというメリットがあります。契約満了時には、車両を返却する、残価を一括で支払って買い取る、あるいは残価を再ローンで支払う、といった選択肢が提示されます。ただし、走行距離制限や車両の状態に関する規定があり、これらを超過すると追加費用が発生する可能性がある点には注意が必要です。

さらに、「カーリース」も自動車金融の重要な形態です。これは、車両の所有権をリース会社が持ち、利用者が月々のリース料を支払うことで、一定期間その車両を使用できるサービスです。リース料には、車両本体価格の他に、税金、保険料、車検費用、メンテナンス費用などが含まれるパッケージ型が多く、突発的な出費を抑え、家計管理を容易にする利点があります。契約期間満了時には、車両を返却するか、再リース契約を結ぶか、あるいは買い取る選択肢が一般的です。特に法人においては、リース料を損金として計上できるため、節税効果も期待できます。

これらの主要な金融商品の他にも、中古車を対象としたローンや、特定のメーカーやディーラーが提供する独自のファイナンスプランなど、多種多様な選択肢が存在します。消費者が自動車金融を利用する際には、金利の比較、返済期間の検討、頭金の準備、そして自身の信用情報が重要となります。また、繰り上げ返済の可否や手数料、万が一の際の保証内容なども事前に確認すべき項目です。

自動車金融は、単に自動車購入の手段を提供するだけでなく、自動車産業全体のサプライチェーンを支える基盤でもあります。新車の販売促進はもちろんのこと、中古車市場の活性化、さらには自動車メーカーの研究開発投資や生産活動にも間接的に貢献しています。経済状況の変化や金利動向、法規制の改正などが自動車金融市場に与える影響は大きく、金融機関やディーラーは常に市場の動向を注視し、消費者のニーズに応じた柔軟な商品開発が求められています。

近年では、環境意識の高まりから電気自動車(EV)やハイブリッド車(HV)への関心が高まり、これらのエコカー購入を支援する特別なローンやリースプランも登場しています。また、シェアリングエコノミーの進展やMaaS(Mobility as a Service)の普及により、自動車の「所有」から「利用」へと価値観が変化する中で、カーリースやサブスクリプション型のサービスがさらに多様化していくと予想されます。自動車金融は、これらの社会の変化に適応し、新たなモビリティの形を支える役割を担い続けるでしょう。

このように、自動車金融は、消費者が自動車という高額な資産を取得・利用する上で不可欠な役割を果たすとともに、自動車産業の持続的な発展を支える重要な金融サービスであり、その多様な選択肢と進化は、私たちの生活と経済活動に深く根差しているのです。

[調査レポートPICK UP]

- 世界の連続式硬化炉市場2026年-2032年:450~650°F、650~800°F、800~1000°F

- 世界の梳毛糸市場2026年-2032年:ウール60~80%、ウール80~90%、ウール90%以上

- 精製テレフタル酸(PTA)の世界市場2026年

- 世界の自動車用シャークフィンアンテナ市場2026年-2032年:単機能、多機能統合

- 世界の発泡系係留ブイ市場2026年-2032年:円筒形ブイ、球形ブイ

- 世界の清掃ロボット市場2026年-2032年:150米ドル以下、150米ドル~300米ドル、300米ドル~500米ドル、500米ドル以上

- 世界の木工用集塵システム市場2026年-2032年:固定式、移動式

- 世界のレーザーパターンプロジェクター市場2026年-2032年:3Dレーザー投影システム、マルチライン/マルチカラー投影システム

- 世界のマイクロチップコンデンサ市場2026年-2032年:セラミックコンデンサ、シリコンコンデンサ、タンタルコンデンサ、ガラスコンデンサ、ポリマーコンデンサ

- 世界の医療用車両用酸素濃縮器市場2026年-2032年:バッテリー駆動、外部電源