❖ 本調査レポートに関するお問い合わせ ❖

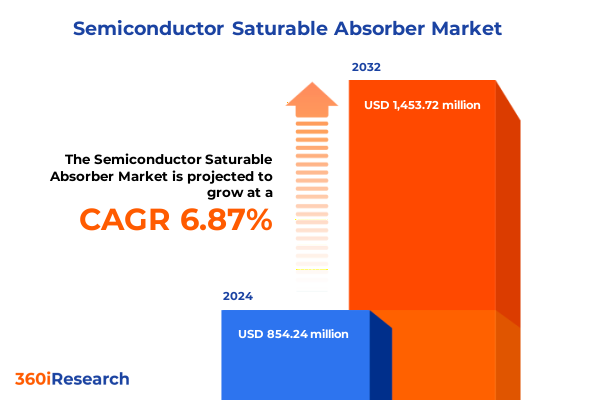

半導体可飽和吸収体市場は、2024年に8億5,424万米ドルと推定され、2025年には9億266万米ドルに達し、2032年までに14億5,372万米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.87%です。

**市場概要**

半導体可飽和吸収体は、超高速レーザー性能の追求において不可欠なコンポーネントとして浮上しており、高度なフォトニクスシステムにおけるパルス形成とエネルギー供給を精密に制御することを可能にします。これらのデバイスは、強度依存性吸収を利用してレーザー共振器内で急速なスイッチングを誘発し、分光法から材料加工に至る幅広いアプリケーションに不可欠な高ピークパワーパルスの生成を促進します。過去20年間で、エピタキシャル成長技術とバンドギャップエンジニアリングの改良により、挿入損失の低減と損傷閾値の向上という両面で可飽和吸収体の性能が向上しました。これらの吸収体をレーザーアーキテクチャに統合するには、パルス持続時間と繰り返し率に直接影響を与える動的回復特性と飽和フルエンスに関する深い理解が必要です。パッシブモード同期に展開されると、半導体吸収体はサブピコ秒からフェムト秒のパルス幅を可能にし、時間分解顕微鏡や波形合成に革命をもたらしています。パッシブQスイッチング構成では、ナノ秒パルスを精密なエネルギー量子化で提供し、工業用マーキング、医療用レーザー手術、測距アプリケーションをサポートします。誘電体コーティングの最適化や熱管理の革新を含む、半導体可飽和吸収体ミラー製造における最近の進歩は、デバイスの寿命と動作安定性をさらに向上させました。量子井戸や量子ドット吸収体などの新しい材料システムに関する継続的な研究は、波長カバレッジを拡大し、回復時間を短縮することを約束しています。その結果、エンジニアや研究者は、次世代の科学的および産業的取り組みのために超高速レーザー光源を調整するための、これまで以上に幅広い吸収体特性のパレットにアクセスできるようになりました。より高速で信頼性の高いレーザーシステムの需要が高まるにつれて、半導体可飽和吸収体は、基礎研究のブレークスルーと重要な技術分野全体での商業展開を結びつける上で極めて重要な役割を占め続けています。

**推進要因**

半導体可飽和吸収体市場は、材料科学、フォトニック集積、および市場需要における収束要因によって推進される変革的な変化を経験しています。

**技術的進歩と市場の変革:** ウェハーレベル処理とヘテロジニアス集積技術の成熟は、ディスクリートコンポーネントアセンブリからモノリシックフォトニックチップへの移行を促進し、システム複雑性の低減と歩留まりの向上をもたらしています。シリコンフォトニクスプラットフォームの普及は、吸収体をシリコン基板に直接統合する道を開き、フォトニック・エレクトロニック融合を可能にしています。二次元材料における研究のブレークスルーは、吸収体性能の限界を再定義しており、グラフェンベースの可飽和吸収体はピコ秒オーダーの回復時間で広帯域動作を提供し、カーボンナノチューブフィルムは特定の波長帯域に合わせたチューナブルな吸収を提供します。これらの材料革新は、低飽和フルエンスと高変調深度を提供する半導体ベースの量子ドット吸収体の進歩によって補完されています。積層造形と微小電気機械システム(MEMS)パッケージングの出現は、プロトタイプ開発を合理化し、吸収体統合戦略の迅速な反復を可能にしています。レーザー開発者は、多用途なパルスレジームを達成するために、同じ共振器内でパッシブモード同期とパッシブQスイッチングを組み合わせるハイブリッドアプローチをますます実験しています。このハイブリッド化の傾向は、精密マイクロマシニングやリアルタイム組織診断などの新しい機能を可能にする柔軟なパルス制御が求められる防衛、医療、産業分野全体で可飽和吸収体の魅力を広げています。半導体製造工場とフォトニクス研究機関との間の業界パートナーシップは、破壊的な吸収体技術の商業化を加速する知識移転を促進しています。

**戦略的市場セグメンテーションからの洞察:** 市場セグメンテーションの分析は、根底にある需要要因と戦略的機会に関する明確な視点を提供します。レーザーアプリケーションセグメントでは、ファイバーレーザーが材料加工でかなりの採用を確保し続けていますが、固体レーザーは特殊な波長出力とビーム品質が最重要視される場所で牽引力を増しています。半導体レーザーは、コンパクトなフォームファクターと次世代LiDARおよび光通信システムへの統合を通じてそのフットプリントを拡大しています。これらのアプリケーション主導の好みは、特定の共振器アーキテクチャとパルス要件に合わせた吸収体の必要性を強調しています。吸収体技術の観点からは、カーボンナノチューブフィルムは魅力的な広帯域挙動と機械的柔軟性を示し、グラフェンは超高速回復時間と中程度のフルエンスでの光損傷に対する耐性を提供します。しかし、**半導体可飽和吸収体**ミラーは、熱安定性と確立された半導体製造フロー内での統合において優位性を維持しており、高スループット製造にとって強固な選択肢となっています。エンドユーザーはさらに需要パターンを差別化します。防衛および研究機関は、ターゲット捕捉と基礎科学のためにサブピコ秒パルス生成を優先する一方、産業および医療関係者は、マーキング、手術、およびイメージングのために堅牢で費用対効果の高いソリューションを求めています。電気通信プロバイダーは、光ファイバーネットワーク用に最適化された波長帯域のコンパクトなモード同期光源に焦点を当てており、近赤外領域向けに設計された吸収体を推進しています。動作モードも重要な洞察を提供し、超高速パルストレインが不可欠な場合はパッシブモード同期が市場シェアを獲得し、高エネルギーで低繰り返し率のシナリオではパッシブQスイッチングが依然として関連性があります。最後に、波長範囲のセグメンテーションは、ガスセンシングおよび防衛アプリケーションにおける中赤外吸収体の重要性の高まりを強調する一方で、紫外線および可視光源が新しいリソグラフィーおよび生物医学イメージング技術を可能にしています。

**地域市場の差異と成長触媒:** 半導体可飽和吸収体市場における地域ダイナミクスは、異なる成長経路と局所的な推進要因を示しています。アメリカ大陸では、主要な航空宇宙および防衛研究センターへの近接性、およびフォトニクス革新に対する政府の支援的な資金提供が、吸収体開発と統合のための堅牢なエコシステムを育んできました。米国の国立研究所との協力と国防総省の助成金は、高度な指向性エネルギーおよびセンシングシステムを支えるパルス制御と信頼性の漸進的な改善を刺激し続けています。ヨーロッパ、中東、アフリカでは、Horizon Europeのようなイニシアチブや地域の防衛近代化プロジェクトへの強力な参加が、超高速レーザー技術への関心を高めています。ドイツの産業用レーザー部門は世界的なリーダーであり、高精度切断および積層造形ソリューションに半導体吸収体を統合しています。一方、中東の新興イノベーションハブは、材料特性評価のために超高速分光法を活用する再生可能エネルギー技術に戦略的に焦点を当て、R&Dセンターに多額の投資を行っています。アジア太平洋地域では、急速な工業化と電気通信インフラのアップグレードに対する旺盛な需要が、活気ある吸収体市場を支えています。中国の国内フォトニクス産業は、半導体生産の現地化を促進する政府のインセンティブに後押しされ、製造自動化のためのファイバーレーザーシステムの展開を加速しています。一方、日本と韓国は半導体ミラー技術に強い専門知識を維持しており、精密に設計された吸収体を世界のOEMに輸出しています。東南アジア諸国は、レーザーとフォトニクスモジュールの両方の主要な組立拠点として機能し、コスト競争力のある労働力と光学研究施設への投資の増加から恩恵を受けています。

**展望・課題・戦略的提言**

**米国関税措置の影響とサプライチェーンの課題:** 2025年、米国の貿易政策は、半導体可飽和吸収体のサプライチェーンとコスト構造に増大する圧力をかける複数の関税メカニズムを導入しました。セクション301体制の下では、中国からの特定の半導体輸入に対する50%の関税が1月1日に発効し、吸収体製造および組立プロセスに不可欠な材料が標的となりました。その後まもなく、4月5日にはほとんどの国からの輸入に10%の基本関税を課す互恵関税大統領令が発効し、国際的に材料を調達するコンポーネントメーカーの投入コストをさらに上昇させました。状況は4月9日に悪化し、中国原産品に対する互恵関税が最大125%に急増し、主に東アジアで製造される光学およびフォトニクスコンポーネントに大きな影響を与えました。企業は、光学モジュールの実効税率が40%を超えたと報告しました。5月12日に発表された貿易協定により、中国関税は10%に引き下げられましたが、セクション301、セクション232調査、および互恵関税のパッチワークは、メーカーに変動性と管理の複雑さをもたらしました。これに対応して、多くのサプライヤーはサプライチェーンの多様化を加速し、非関税管轄区域への調達をシフトしたり、戦略的な緩衝在庫を構築したりしています。他の企業は、メキシコや東南アジアへの重要なウェハー処理およびコーティング作業の部分的なリショアリングまたはニアショアリングを評価しています。これらの調整にもかかわらず、関税の初期の急増はプロジェクトのタイムラインを遅らせ、利益率を侵食し、レーザーインテグレーターに価格上昇を転嫁するか、利益率の縮小を吸収するよう促しました。今後、累積的な関税負担は、高度な関税エンジニアリング技術と税関当局との協調的な関与を通じて調達戦略を最適化することの必要性を強調しています。調達フットプリントを積極的に適応させ、現地での製造能力に投資するメーカーは、継続的な政策変動を乗り越え、競争力のあるリードタイムを維持するための最良の立場に立つでしょう。

**競争環境と差別化:** 半導体可飽和吸収体の競争環境は、垂直統合型半導体メーカー、専門光学企業、および材料の限界を押し広げる新興スタートアップが混在しています。主要企業は、量子井戸構造をより厳密に制御するためにエピタキシャル成長方法の改良に多額の投資を行い、カスタム設計された回復ダイナミクスと吸収スペクトルを可能にしています。これらのトップティアプロバイダーは、レーザーOEMと協力して、特定のキャビティ設計に最適化された吸収体ミラーを共同開発し、統合の複雑さを軽減し、製品発売サイクルを加速しています。同時に、小規模な技術重視企業は、学術研究室と提携して新しい二次元可飽和吸収体を商業化し、独自の合成技術とスケーラブルなフィルム転写プロセスを通じて差別化を図っています。彼らのアジャイルなR&D運用は、中赤外分光法や紫外線レーザーマイクロマシニングなど、従来の半導体ミラーが性能を発揮できないニッチなアプリケーションをターゲットに、吸収体複合材料の迅速な反復を可能にします。一方、既存のフォトニクス複合企業は、グローバルな製造拠点を活用して、事前認定された吸収体モジュールを含むエンドツーエンドのレーザーソリューションを提供しています。このバンドル戦略は、産業および防衛分野の大規模ユーザーの調達を合理化しますが、技術の透明性が低下するリスクを伴います。これに対抗するため、純粋な吸収体ベンダーは、深いアプリケーションサポートとカスタマイズサービスを提供することに焦点を当て、医療および研究のエンドユーザーが要求する厳格な信頼性基準をデバイスが満たすことを保証しています。全体として、成功する企業は、堅牢なIPポートフォリオ、機器メーカーとの戦略的提携、および生産規模を拡大するための自動化への投資の組み合わせを通じて差別化を図っています。新しい波長要件とパルスフォーマットのトレンドを予測する能力は、決定的な能力であり、変化する貿易政策と半導体材料の入手可能性に対応してサプライチェーンを迅速に転換する俊敏性も同様です。

以下に目次を日本語に翻訳し、詳細な階層構造で構築します。

—

## 目次

**I. 序文**

A. 市場セグメンテーションと範囲

B. 調査対象期間

C. 通貨

D. 言語

E. ステークホルダー

**II. 調査方法**

**III. エグゼクティブサマリー**

**IV. 市場概要**

**V. 市場インサイト**

A. 産業用加工向け高出力ファイバーレーザーにおけるグラフェン可飽和吸収体デバイスの統合

B. 超高速レーザー向け二次元トポロジカル絶縁体可飽和吸収体の開発

C. ファイバーシステムにおけるサブピコ秒パルス生成を可能にする黒リン可飽和吸収体の出現

D. 半導体可飽和吸収体モノリシック統合のためのウェハースケール成膜技術の進歩

E. 波長可変超高速レーザープラットフォーム向け可飽和吸収体バンドギャップエンジニアリングのカスタマイズ

F. データセンター相互接続向けシリコンフォトニックチップへの可飽和吸収体デバイスの統合

G. メガワットピーク出力レーザー動作下における半導体可飽和吸収体の信頼性試験プロトコル

H. 量産レーザー向け量子ドット可飽和吸収体の費用対効果の高い生産のための商業的拡大戦略

**VI. 2025年米国関税の累積的影響**

**VII. 2025年人工知能の累積的影響**

**VIII. 半導体可飽和吸収体市場、技術タイプ別**

A. カーボンナノチューブ

B. グラフェン

C. 半導体可飽和吸収ミラー

**IX. 半導体可飽和吸収体市場、動作モード別**

A. 受動モード同期

B. 受動Qスイッチング

**X. 半導体可飽和吸収体市場、波長範囲別**

A. 中赤外

B. 近赤外

C. 紫外線

D. 可視光

**XI. 半導体可飽和吸収体市場、用途別**

A. ファイバーレーザー

B. 半導体レーザー

C. 固体レーザー

**XII. 半導体可飽和吸収体市場、エンドユーザー別**

A. 防衛

B. 産業

C. 医療

D. 研究

E. 通信

**XIII. 半導体可飽和吸収体市場、地域別**

A. アメリカ

1. 北米

2. ラテンアメリカ

B. 欧州、中東、アフリカ

1. 欧州

2. 中東

3. アフリカ

C. アジア太平洋

**XIV. 半導体可飽和吸収体市場、グループ別**

A. ASEAN

B. GCC

C. 欧州連合

D. BRICS

E. G7

F. NATO

**XV. 半導体可飽和吸収体市場、国別**

A. 米国

B. カナダ

C. メキシコ

D. ブラジル

E. 英国

F. ドイツ

G. フランス

H. ロシア

I. イタリア

J. スペイン

K. 中国

L. インド

M. 日本

N. オーストラリア

O. 韓国

**XVI. 競争環境**

A. 市場シェア分析、2024年

B. FPNVポジショニングマトリックス、2024年

C. 競合分析

1. Jenoptik AG

2. BATOP GmbH

3. Femtolasers GmbH

4. II-VI Incorporated

5. 浜松ホトニクス株式会社

6. Coherent, Inc.

7. Thorlabs, Inc.

8. Altechna R&D UAB

9. オプトシグマ株式会社

10. Raicol Crystals Ltd.

11. Reflekron Ltd

12. Scientific Materials Corp

13. CASIX Inc.

**XVII. 図目次 [合計: 30]**

図 1: 世界の半導体可飽和吸収体市場規模、2018-2032年(百万米ドル)

図 2: 世界の半導体可飽和吸収体市場規模、技術タイプ別、2024年対2032年(%)

図 3: 世界の半導体可飽和吸収体市場規模、技術タイプ別、2024年対2025年対2032年(百万米ドル)

図 4: 世界の半導体可飽和吸収体市場規模、動作モード別、2024年対2032年(%)

図 5: 世界の半導体可飽和吸収体市場規模、動作モード別、2024年対2025年対2032年(百万米ドル)

図 6: 世界の半導体可飽和吸収体市場規模、波長範囲別、2024年対2032年(%)

図 7: 世界の半導体可飽和吸収体市場規模、波長範囲別、2024年対2025年対2032年(百万米ドル)

図 8: 世界の半導体可飽和吸収体市場規模、用途別、2024年対2032年(%)

図 9: 世界の半導体可飽和吸収体市場規模、用途別、2024年対2025年対2032年(百万米ドル)

図 10: 世界の半導体可飽和吸収体市場規模、エンドユーザー別、2024年対2032年(

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

半導体可飽和吸収体(Semiconductor Saturable Absorber Mirror, SESAM)は、光の強度に応じてその吸収率が変化する特性を持つ半導体デバイスであり、特に超短パルスレーザーのパッシブモード同期において不可欠な要素として広く利用されています。このデバイスの核心的な機能は、低強度の光は吸収する一方で、高強度の光に対しては透明に近くなるという非線形光学効果にあります。この特性を巧みに利用することで、レーザー共振器内で最も強い光パルスのみを選択的に増幅し、安定した超短パルス列を生成することが可能となります。

SESAMにおける可飽和吸収の原理は、半導体におけるバンド間遷移とパウリの排他原理に基づいています。半導体材料に光が入射すると、そのエネルギーがバンドギャップエネルギーよりも大きい場合、価電子帯の電子が伝導帯へ励起され、電子と正孔のペアが生成されます。この電子と正孔が多数生成され、伝導帯の下部と価電子帯の上部がそれぞれ電子と正孔で満たされると、それ以上の電子の励起が抑制されます。これが「バンド充填効果」であり、光の吸収が飽和する現象として現れます。つまり、弱い光に対しては吸収体として機能しますが、強い光パルスが到達すると、吸収層が一時的に飽和し、光を透過または反射するようになるのです。この飽和特性は、SESAMの設計において「飽和フルエンス(saturation fluence)」、「変調深度(modulation depth)」、そして「回復時間(recovery time)」といった重要なパラメータによって特徴づけられます。

SESAMの典型的な構造は、半導体多層膜ミラー(Distributed Bragg Reflector, DBR)の上に、量子井戸構造(Multiple Quantum Wells, MQWs)またはバルク半導体吸収層を積層したものです。DBRは、特定の波長範囲で高い反射率を持つミラーとして機能し、レーザー共振器の一部を形成します。その上に成長される吸収層は、通常、GaAs、InGaAs、GaNなどの半導体材料で構成され、量子井戸の厚さや組成を精密に制御することで、吸収波長や可飽和吸収特性を調整できます。さらに、表面には保護膜や反射防止膜が施されることもあります。このような積層構造は、分子線エピタキシー(MBE)や有機金属気相成長(MOCVD)といった高度な半導体成長技術によって作製されます。

レーザー共振器内にSESAMを配置することで、パッシブモード同期が実現されます。共振器内の光がSESAMに入射すると、パルス強度のピーク部分は吸収が飽和して透過・反射され、パルスの裾野の弱い部分は吸収されます。これにより、共振器内では常に最も強い光パルスのみが選択的に増幅され、結果として超短パルスが形成・維持されるのです。この自己始動性を持つモード同期メカニズムは、カーレンズモード同期のような他のパッシブモード同期手法と比較して、調整が容易で安定性が高く、また外部からの変調を必要としないため、よりコンパクトで堅牢なレーザーシステムの構築を可能にしました。

SESAMの最大の利点は、その堅牢性、コンパクトさ、そして自己始動性にあります。これにより、これまで大型で複雑な光学系を必要としていた超短パルスレーザーシステムを、より小型でメンテナンスフリーなものへと変革しました。この技術革新は、超短パルスレーザーが研究室の特殊な装置から、産業や医療分野で広く利用される汎用ツールへと普及する道を開きました。その応用範囲は極めて広く、時間分解分光、精密加工、医療診断(光干渉断層計OCT)、テラヘルツ波発生、光通信、さらには高精度な周波数コム生成など、多岐にわたります。

近年では、より高出力化、広帯域化、あるいは新しい材料系(例えばグラフェンや遷移金属ダイカルコゲナイドなどの二次元材料)を用いたSESAMの研究も活発に進められています。これらの研究は、さらなる高性能化と新たな機能の開拓を目指しており、超短パルスレーザー技術の可能性を一層広げるものと期待されています。半導体可飽和吸収体は、そのシンプルな構造と優れた機能性により、現代のフォトニクス技術において不可欠な要素であり、今後もその進化と応用が期待される重要なデバイスであると言えるでしょう。

[調査レポートPICK UP]

- PVDコーティング装置の世界市場2026年

- 工作機械用スピンドルの世界市場2026年

- 世界の医療外科用結紮クリップ市場2026年~2032年予測:タイプ別(ポリマー材料、金属材料)

- 世界の海洋データ収集装置市場2026年-2032年:リアルタイム伝送型、保存・記録型

- 世界の磁気コア掘削システム市場2026年-2032年:電磁式ベース、永久磁石式ベース

- 世界の高セキュリティシュレッダー市場2026年-2032年:紙文書用、ストレージメディア用

- 世界のニチノール血栓除去ステント市場2026年~2032年予測:タイプ別(直径3MM、直径4MM、直径6MM、その他)

- タップレンチの世界市場2026年

- 世界のホルミウム:YAGレーザー市場2026年-2032年:卓上型、床置き型

- 世界の照明器具市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)