❖ 本調査レポートに関するお問い合わせ ❖

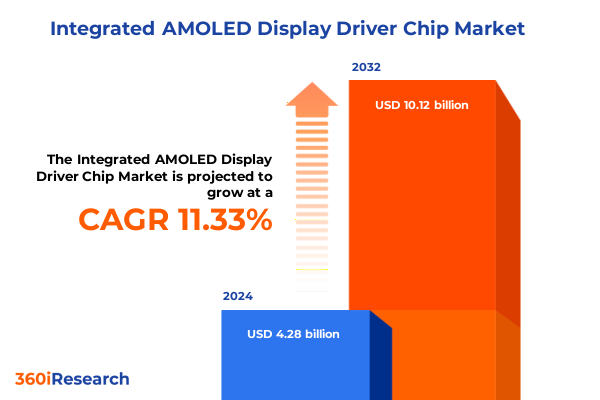

「統合型AMOLEDディスプレイドライバIC」市場は、2024年に42.8億米ドルと推定され、2025年には47.2億米ドルに達し、2032年までに年平均成長率(CAGR)11.33%で101.2億米ドルに成長すると予測されています。この「統合型AMOLEDディスプレイドライバIC」は、高性能ビジュアルシステムの進化における画期的なマイルストーンを象徴しています。電力管理、データ処理、および駆動回路をコンパクトな半導体パッケージに統合することで、比類のない効率性、精度、および設計の柔軟性を提供します。スマートフォンから湾曲型テレビパネルに至るまで、デバイスのフォームファクタが縮小し続ける中、厳しい電力予算を満たし、高忠度な色再現を実現するためには、ディスプレイドライバ機能を単一のダイに統合することが不可欠となっています。半導体プロセスノードとパッケージングの進歩と相まって、これらのソリューションは、メーカーが解像度、リフレッシュレート、ビット深度の限界を押し広げることを可能にしています。本レポートは、この技術的基盤の上に構築され、「統合型AMOLEDディスプレイドライバIC」セクターを形成する最も重要な発展を詳細に分析しています。

急速な技術革新は、バックプレーン技術と高度な電力管理アーキテクチャにおけるブレークスルーによって、「統合型AMOLEDディスプレイドライバIC」領域に大きな変革をもたらしています。低温多結晶酸化物(LTPO)バックプレーンは、エネルギー効率を犠牲にすることなく動的なリフレッシュレート調整を可能にし、電力最適化の触媒として浮上しました。同時に、オンチップ電力シーケンスとインテリジェントなパワーゲーティングは、アイドル時の電力消費を最小限に抑えながらシステム信頼性を向上させています。これらの進歩は、タッチセンシング機能がディスプレイドライバ基板に直接統合される傾向と一致しており、オフチップ部品の削減とモジュール組み立ての合理化に貢献しています。純粋な技術的側面を超えて、自動車用ヘッドアップディスプレイ、仮想現実(VR)および拡張現実(AR)ヘッドセット、折りたたみ式デバイスなどの新興垂直市場全体で需要が急増しており、市場ダイナミクスは競争上の地位を再形成しています。サプライチェーンのデジタル化とAI駆動型キャリブレーション技術の採用は、大量生産における歩留まりと色精度を向上させました。さらに、最近のマイクロLEDおよびミニLEDバックライトの普及は、ハイブリッドディスプレイアーキテクチャをサポートするためのドライバチップ設計者への圧力を高めています。したがって、これらの横断的な変化を予測し、柔軟でスケーラブルなプラットフォームに投資する企業は、新たな成長機会を獲得する態勢を整えています。

2025年初頭に導入された米国による輸入半導体部品に対する追加関税は、「統合型AMOLEDディスプレイドライバIC」のコスト構造とサプライチェーン戦略を再定義しました。幅広いディスプレイドライバウェーハおよびパッケージングサービスに課税が適用されたことで、メーカーは調達の現地化と長期契約の再交渉に対する圧力を強めています。北米のティア1ファウンドリは、関税、物流、為替変動を考慮したドライバチップの総着地コストを評価する企業からの新たな関心を集めています。これらのダイナミクスは、アジャイルな調達慣行の重要性を高め、グローバルな生産拠点の再評価を促しました。これに対応して、業界参加者は、国内のウェーハ製造と海外での組み立てを組み合わせたハイブリッド調達モデルや、研究開発のための関税免除を確保するための戦略的提携を模索しています。一部の組織は、関税の増加を相殺しつつ、主要なパネルメーカーとの緊密な関係を維持するために、東南アジアのファウンドリを活用してサプライヤー基盤を積極的に多様化しています。これらの適応策は、関税関連のリスクを効果的に軽減するためのシナリオプランニングと、調達、エンジニアリング、法務チーム間の部門横断的な協力の重要性を強調しています。

多面的なセグメンテーション分析は、アプリケーション領域がそれぞれ異なる技術的および商業的要求を示し、「統合型AMOLEDディスプレイドライバIC」の開発ロードマップを形成していることを明らかにしています。自動車アプリケーションは、堅牢な熱性能と長期的な信頼性を要求し、より高いビット深度ソリューションと拡張された温度範囲仕様の採用を推進しています。対照的に、スマートフォンは、バッテリー寿命と画面スペースを最大化するために、超低電力動作とコンパクトなパッケージフットプリントを優先します。タブレットとモニターは、電力効率と解像度サポートのバランスを取り、テレビや大型ディスプレイは、消費者の視聴体験を向上させるためにUHD解像度と深い色表現能力を追求しています。VRおよびARのような新興カテゴリは、モーションブラーと遅延を最小限に抑えるために120Hzを超える高リフレッシュレート性能を重視し、ウェアラブルデバイスは最小限の電力消費と超薄型フォームファクタに焦点を当てています。解像度とリフレッシュレートのセグメントは、製品差別化戦略をさらに明確にします。HDおよびFHD層をターゲットとする設計は、コストとエネルギー消費を最適化することが多い一方、QHDおよびUHDドライバは、増加したピクセル数を処理するために高度なデータ管理機能を組み込んでいます。同様の進展はリフレッシュレートオプションにも見られ、60Hzコントローラは標準ディスプレイで十分ですが、90Hzおよび120Hz以上のバリアントは、より高速なインターフェースとドライバロジックを必要とします。ビット深度セグメンテーションは、エントリーレベル製品の8ビットエンジンからプレミアム製品の10ビットおよび12ビットソリューションへの移行を強調しており、洗練されたデジタル-アナログ変換およびガンマ補正アルゴリズムが必要とされます。最後に、家電からヘルスケア、軍事・航空宇宙に至るまでのエンドユーザー産業全体で、専門的なコンプライアンス、認証、および長寿命要件が、カスタマイズと差別化を推進するさらなる技術的考慮事項を導入しています。

地域市場環境は、需要パターンとイノベーションの軌跡において多様な傾向を示しています。アメリカ大陸では、北米のOEMが、次世代のプレミアムスマートフォンおよび自動車用ディスプレイ向けドライバアーキテクチャに多額の投資を行っており、地域の研究開発エコシステムと政府のインセンティブを活用して製造能力を強化しています。カナダの急成長するヘルスケアウェアラブルセクターは、医療診断および監視デバイスで使用される低電力、高精度ディスプレイソリューションの需要増加につながっています。一方、欧州、中東、アフリカ地域では、特にドイツとフランスにおいて、自動車用ヘッドアップディスプレイおよび産業用パネルの採用が堅調であり、厳格な安全性および性能基準が高度な「統合型AMOLEDディスプレイドライバIC」の統合を促進しています。中東およびアフリカでは、ハイエンド家電セグメントで需要が出現していますが、インフラの制約が成長率を抑制しています。アジア太平洋地域は、生産と消費の両方の中心地であり、中国と韓国がパネル製造とチップ設計の最前線に立っています。日本の航空宇宙および防衛向けのニッチな特殊ディスプレイへの注力は、この地域の幅広い技術的進歩をさらに補完しています。インドの急速に拡大するスマートフォンおよびウェアラブル市場は、次の成長フロンティアを示しており、現地パートナーシップとサプライチェーンの回復力の戦略的重要性を強調しています。

主要な半導体企業は、「統合型AMOLEDディスプレイドライバIC」エコシステム内で価値を獲得するために差別化された戦略を採用しています。確立されたファブレス設計者は、面積を最小限に抑え、性能を向上させるために、7nm以下のプロセスノードと高度なダイオンウェーハパッケージング技術に投資しています。一部の企業は、タッチコントローラ機能をドライバチップに直接統合するためにポートフォリオを拡大し、部品表を削減し、組み立て歩留まりを向上させています。パネルメーカーは、社内でのドライバ研究開発イニシアチブを開始し、従来の境界線を曖昧にし、競争を激化させています。戦略的パートナーシップは、イノベーションと規模を拡大するための重要な手段として浮上しています。ドライバ設計者とディスプレイパネルOEM間の共同事業は、駆動エレクトロニクスとパネルアーキテクチャの共同最適化を促進し、新製品投入までの時間を短縮します。異種統合に特化したファウンドリとの提携は、高度なパッケージング能力と低電力アナログ回路のIPへのアクセスを強化します。一部のプレーヤーは、厳格な業界標準を満たすカスタマイズされたディスプレイサブシステムを共同開発するために、自動車ティア1サプライヤーとの合意も締結しています。新しいスタートアップ企業は、ニッチなアプリケーションと迅速なプロトタイピングに焦点を当てることで、既存企業に挑戦しています。これらのイノベーターは、モジュラー設計手法とオープンソースツールを活用して、VRヘッドセット、航空宇宙ディスプレイ、医療画像パネル向けのオーダーメイドソリューションを導入することがよくあります。中堅企業は、規模を構築し、製品ラインを多様化し、異なるエンドユーザーセグメント間でのクロスセル機会を強化するために、合併と買収を通じて統合を進めています。

競争力を維持するために、組織は動的リフレッシュレート管理と低電力統合における研究努力を強化すべきです。LTPOバックプレーンへの適応と業界をリードするデジタル-アナログ変換アーキテクチャにリソースを投入することで、企業はエネルギー消費を最適化しながらプレミアムな視覚性能を提供できます。同時に、ファンアウトウェーハレベルパッケージングなどの高度なパッケージングへの投資は、より薄いモジュールと改善された熱放散を可能にします。サプライチェーンの回復力には、地域を越えた多様なパートナーシップが必要です。アジア太平洋、北米、および欧州の地域のファウンドリおよびアセンブリパートナーと協力することで、関税や物流の混乱の影響を軽減できます。パネルOEMとの共同開発契約は、ドライバチップのシームレスな統合を保証し、より深い技術的協力を促進します。並行して、自動車、ヘルスケア、航空宇宙などの専門分野における戦略的提携を追求することは、アプリケーションのフットプリントを拡大し、新たな収益源を解き放つでしょう。最後に、規制および貿易政策の変更を予測することが最も重要です。企業は、長期的な調達契約と関税免除プログラムへの積極的な参加を組み合わせた堅牢な関税管理フレームワークを導入すべきです。定期的な部門横断的なシナリオプランニング演習は、チームが政策変更に迅速に対応するのに役立ちます。これらの戦術的措置を包括的な戦略的ビジョンと組み合わせることで、業界リーダーは不確実性を乗り越え、進化するディスプレイドライバの状況における機会を捉えることができるでしょう。

以下に、ご指定のTOCを日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

1. **序文**

* 市場セグメンテーションと対象範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 大型AMOLEDパネルにおける高速ゲーティングをサポートするための高電圧ゲートドライバアーキテクチャの採用

* 折りたたみ式ディスプレイにおける正確な輝度制御のための高度な電流検出回路の統合

* ウェアラブルデバイス向け内蔵温度補償機能付き小型ドライバICの開発

* IoTアプリケーションにおける統合型AMOLEDドライバチップの低電力スタンバイモードの進歩

* モジュール厚を削減するためのディスプレイドライバチップ内でのインセルタッチ統合の実装

* AMOLEDドライバコントローラにおけるAIベースの動的輝度調整アルゴリズムの導入

* 高リフレッシュレートゲーミングディスプレイ向けマルチチャネルゲートドライバ統合の拡大

6. **2025年米国関税の累積的影響**

7. **2025年人工知能の累積的影響**

8. **統合型AMOLEDディスプレイドライバIC市場、解像度別**

* FHD

* HD

* QHD

* UHD

9. **統合型AMOLEDディスプレイドライバIC市場、リフレッシュレート別**

* 120Hz以上

* 60Hz

* 90Hz

10. **統合型AMOLEDディスプレイドライバIC市場、ビット深度別**

* 10ビット

* 12ビット

* 8ビット

11. **統合型AMOLEDディスプレイドライバIC市場、アプリケーション別**

* 自動車

* スマートフォン

* タブレット

* TV・モニター

* VR/AR

* ウェアラブル

12. **統合型AMOLEDディスプレイドライバIC市場、エンドユーザー産業別**

* 自動車

* 家庭用電化製品

* ヘルスケア

* 軍事・航空宇宙

13. **統合型AMOLEDディスプレイドライバIC市場、地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **統合型AMOLEDディスプレイドライバIC市場、グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **統合型AMOLEDディスプレイドライバIC市場、国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* VIEWTRIX Technology Co., Ltd.

* OmniVision Technologies, Inc.

* Chipone Technology (Beijing) Co., Ltd.

* Nexchip Semiconductor Corporation

* Sino Wealth Electronic Ltd.

* ESWIN Technology Group Co., Ltd.

* JADARD Technology Inc.

* New Vision Display Co., Ltd.

* TIANYIMICRO Semiconductor Co., Ltd.

* Light Chip Technology Co., Ltd.

* XM-PLUS Microelectronics Co., Ltd.

* Sitan Semiconductor Co., Ltd.

* Chipmore Semiconductor (Suzhou) Co., Ltd.

* Erised Semiconductor Co., Ltd.

* Rockchip Electronics Co., Ltd.

* Magnachip Semiconductor Corporation

* LX Semicon Co., Ltd.

17. **図目次** [合計: 30]

* 図1: 世界の統合型AMOLEDディスプレイドライバIC市場規模、2018-2032年(百万米ドル)

* 図2: 世界の統合型AMOLEDディスプレイドライバIC市場規模、解像度別、2024年対2032年(%)

* 図3: 世界の統合型AMOLEDディスプレイドライバIC市場規模、解像度別、2024年対2025年対2032年(百万米ドル)

* 図4: 世界の統合型AMOLEDディスプレイドライバIC市場規模、リフレッシュレート別、2024年対2032年(%)

* 図5: 世界の統合型AMOLEDディスプレイドライバIC市場規模、リフレッシュレート別、2024年対2025年対2032年(百万米ドル)

* 図6: 世界の統合型AMOLEDディスプレイドライバIC市場規模、ビット深度別、2024年対2032年(%)

* 図7: 世界の統合型AMOLEDディスプレイドライバIC市場規模、ビット深度別、2024年対2025年対2032年(百万米ドル)

* 図8: 世界の統合型AMOLEDディスプレイドライバIC市場規模、アプリケーション別、2024年対2032年(%)

* 図9: 世界の統合型AMOLEDディスプレイドライバIC市場規模、アプリケーション別、2024年対2025年対2032年(百万米ドル)

* 図10: 世界の統合型AMOLEDディスプレイドライバIC市場規模、エンドユーザー産業別、2024年対2032年(%)

* 図11: 世界の統合型AMOLEDディスプレイドライバIC市場規模、エンドユーザー産業別、2024年対2025年対2032年(百万米ドル)

* 図12: 世界の統合型AMOLEDディスプレイドライバIC市場規模、地域別、2024年対2025年対2032年(百万米ドル)

* 図13: 米州の統合型AMOLEDディスプレイドライバIC市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図14: 北米の統合型AMOLEDディスプレイドライバIC市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図15: ラテンアメリカの統合型AMOLEDディスプレイドライバIC市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 欧州、中東、アフリカの統合型AMOLEDディスプレイドライバIC市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図17: 欧州の統合型AMOLEDディスプレイドライバIC市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: 中東の統合型AMOLEDディスプレイドライバIC市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: アフリカの統合型AMOLEDディスプレイドライバIC市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図20: アジア太平洋の統合型AMOLEDディスプレイドライバIC市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図21: 世界の統合型AMOLEDディスプレイドライバIC市場規模、グループ別、2024年対2025年対2032年(百万米ドル)

* 図22: ASEANの統合型AMOLEDディスプレイドライバIC市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図23: GCCの統合型AMOLEDディスプレイドライバIC市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図24: 欧州連合の統合型AMOLEDディスプレイドライバIC市場規模、国別、2024年対2025年対2032年(百万米ドル)

*(以降、図25から図30まで同様のパターンで続く)*

18. **表目次** [合計: 459]

—

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

現代の電子機器、特にスマートフォン、ウェアラブルデバイス、タブレットといった小型・薄型デバイスにおいて、鮮やかで高精細な映像表示を可能にするAMOLED(Active Matrix Organic Light Emitting Diode)ディスプレイは不可欠な存在となっています。このAMOLEDディスプレイの性能を最大限に引き出し、効率的に駆動するために中心的な役割を果たすのが「統合型AMOLEDディスプレイドライバIC」です。これは、単に画素を点灯させるだけでなく、複雑な画像処理、電源管理、インターフェース制御といった多岐にわたる機能を一つのチップに集約した、極めて高度な半導体デバイスです。

その核となる機能は、ホストプロセッサから送られてくるデジタル画像データを、AMOLEDパネルの各サブピクセルを正確に制御するためのアナログ電流信号へと変換することにあります。具体的には、ディスプレイメモリ(フレームバッファ)を内蔵し、画像データを一時的に保持しながら、ガンマ補正回路を通じて色の階調を最適化し、さらに各ピクセルに供給する電流を精密に調整することで、輝度と色を正確に表現します。また、AMOLED駆動に必要な複数の異なる電圧レール(VDD, VSS, VGH, VGLなど)を生成・管理する電源管理ユニット(PMU)や、高速なデータ転送を可能にするMIPI DSI(Display Serial Interface)などのインターフェースコントローラも統合されており、システム全体の効率性と安定性を高めています。

統合型であることの最大の利点は、部品点数の削減、基板面積の縮小、そして消費電力の低減にあります。複数の機能を単一のチップに集約することで、外部部品との接続が減り、信号経路が短縮されるため、ノイズの発生を抑えつつ、より高速で安定した動作を実現します。これにより、デバイスの設計が簡素化され、開発コストと製造コストの削減にも寄与します。特に、バッテリー駆動時間が重視されるモバイルデバイスにおいては、ディスプレイ駆動における電力効率の向上は、製品の競争力を左右する重要な要素となります。さらに、AMOLEDパネル特有の画素間のばらつきや経年劣化を補償するための補正アルゴリズムを内蔵することで、長期にわたって均一で高品質な表示を維持する能力も備えています。

しかしながら、その高度な機能を実現するためには、極めて微細な半導体プロセス技術と複雑な回路設計が求められます。多数の画素を制御するための高密度な配線、限られたパッケージ内で発生する熱の管理、そして多様なディスプレイパネルとの互換性を確保するための柔軟な設計は、開発における大きな課題です。また、高解像度化、高リフレッシュレート化、そしてフレキシブルディスプレイやフォルダブルディスプレイといった新たなフォームファクタへの対応は、常に技術革新を促しています。

今後の技術革新は、さらなる低消費電力化、高精細化、高リフレッシュレート化に加え、AI(人工知能)を活用した適応型表示機能や、ディスプレイ内蔵型センサーとの連携強化など、多岐にわたる方向へと進化していくでしょう。統合型AMOLEDディスプレイドライバICは、単なる表示デバイスの制御にとどまらず、ユーザーエクスペリエンスを向上させるためのインテリジェントなハブとしての役割をますます強めていくことが期待されます。

[調査レポートPICK UP]

- 世界の軽量ベビーカー市場2026年~2032年予測:タイプ別(基本モデル、マルチ機能アップグレードモデル)

- 世界のフル機能型フライトシミュレーター市場2026年-2032年:レベルA、レベルB、レベルC、レベルD

- 世界の電気生理学治療用デバイス市場2026年-2032年:診断機器、治療機器、モニタリング・分析機器

- EVAフォームの世界市場2026年

- 亜硫酸ナトリウムの世界市場2026年

- 世界のテレセントリック対物レンズ市場2026年-2032年:オブジェクト・スクエア望遠レンズ、イメージ空間望遠レンズ、バイテレセントリックレンズ

- 世界の露天掘り鉱山向け自動運転ソリューション市場2026年-2032年:航続距離延長型ワイドボディトラック、燃料駆動型ワイドボディトラック、純電気式ワイドボディトラック、リジッド型鉱山用ダンプトラック

- 鉄道用ブレーキの世界市場2026年

- 世界の活性炭カートリッジ市場2026年-2032年:500g以下、500g以上

- 世界の熱駆動式VAVディフューザー市場2026年-2032年:低風量(200m³/h以下)、中風量(200~500m³/h)、高風量(500m³/h超)