❖ 本調査レポートに関するお問い合わせ ❖

## 死角監視システム市場の包括的分析:市場概要、推進要因、および将来展望

### 市場概要

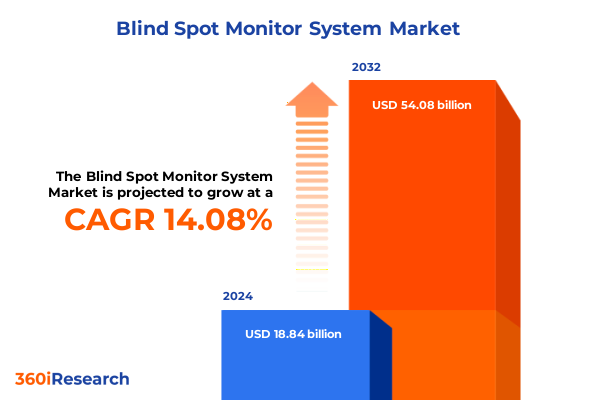

死角監視システム市場は、2024年に188.4億米ドルと推定され、2025年には213.3億米ドルに達すると予測されています。その後、2025年から2032年にかけて年平均成長率(CAGR)14.08%で成長し、2032年には540.8億米ドル規模に拡大すると見込まれています。この技術は、初期の基本的な近接センサーから、現代の車両安全システムの中核をなす洗練された運転支援ソリューションへと急速に進化してきました。先進的なセンサーフュージョン、機械学習、強化されたディスプレイインターフェースの融合により、死角監視システムはもはやオプションの利便機能ではなく、見落とされがちな隣接車両による道路事故への懸念が高まる中で、極めて重要な安全対策となっています。

この進化の中心には、車両の周囲に包括的な状況認識バブルを生成するために連携して機能する制御ユニット、ディスプレイインターフェース、および多様なセンサーが存在します。カメラ、レーダー、超音波センサーの相乗効果への根本的な移行により、混雑した都市部から高速道路まで、多様な運転条件下での検出精度が劇的に向上しました。処理能力とアルゴリズムの洗練における過渡的な進歩は、死角監視システムの可能性をさらに拡大し、予測衝突回避や統合された車線変更支援機能への道を開いています。

### 主要な推進要因

死角監視システムの市場は、技術的収束、規制圧力、および自動車モビリティパラダイムの変化という、複数の要因によって大きく変革されています。

#### 1. 技術的収束とイノベーション

センサーフュージョンは、これらの変化の最前線に立っており、カメラ、レーダー、超音波の入力が高度な制御ユニットを介して統合され、統一されたリアルタイムの認識プラットフォームを生成しています。エッジコンピューティングにおける最近のブレークスルーにより、異なるセンサーモダリティからのデータをローカルで処理することが可能になり、遅延が低減され、以前は達成不可能だった予測衝突回避機能がサポートされています。ディスプレイユニットも、単純なインジケーターライトから、フルカラーの多機能スクリーン、拡張現実(AR)オーバーレイ、およびハプティックフィードバック経路を備えたものへと進化しており、ドライバーに危険をより直感的に伝達するように設計されています。

#### 2. 規制圧力と安全基準の強化

規制の枠組みもシステムアーキテクチャに影響を与えています。世界的な安全評価プログラムは、死角検出要件を引き上げており、かつては前方衝突警告に焦点を当てていた義務が、側面監視性能を含むように拡大されています。これにより、自動車メーカーはより堅牢なセンサーアレイとフェイルセーフな制御ユニットトポロジーへの投資を余儀なくされています。

#### 3. 自動車モビリティパラダイムの変化

電動化と自律走行モビリティモデルの台頭は、死角監視システムの戦略的重要性も強化しています。電動パワートレインは車両レイアウトの設計制約を解放し、センサー配置の最適化とモジュール式コンポーネント統合の機会を創出しています。一方、条件付きおよび完全な自律走行への道筋は、包括的な360度センシング機能にかかっており、死角監視システムは、より広範な認識および意思決定スタック内の重要なサブシステムとして機能します。これらの変革的な変化は、将来世代の先進運転支援システムをサポートするための、柔軟でスケーラブルなソフトウェア中心のエコシステムの必要性を強調しています。

#### 4. 2025年米国関税措置の影響

2025年に米国が広範な輸入自動車電子部品に対する関税姿勢を強化したことは、世界のサプライネットワーク全体に波及効果をもたらしました。センサーモジュール、ディスプレイアセンブリ、制御ユニットが高額な輸入関税に直面したため、サプライヤーは死角監視システムポートフォリオ全体の調達戦略とコスト構造を見直すことを余儀なくされました。多くのTier-1 OEMは、関税リスクを軽減するために国内生産者との提携を加速し、中小サプライヤーは関税中立的な材料を模索したり、自由貿易地域の恩恵を活用してコストへの影響を緩和したりしました。

これらの保護措置は、ニアショアリングの再燃も引き起こし、部品製造およびサブアセンブリの事業が北米の車両組立工場に近づくように移転しました。地元で調達されたプリント基板やディスプレイパネルの需要が急増し、自動車メーカーと地域の電子機器専門家との間で新たな提携が促進されました。同時に、カメラセンサーやレーダーチップに対する価格圧力は、半導体企業に関税のかからない管轄区域での製造拠点の設立または拡大を促し、アジャイルな調達とデュアルソーシングモデルの必要性を強化しました。

短期的にはコストインフレが従来のサプライヤーと顧客間の合意を混乱させましたが、革新的なコスト管理慣行の機会も創出しました。戦略的な設計再構築により、共有制御ロジックを備えた統合センサーモジュールが実現し、個別の輸入可能部品の数を減らすことで関税負担を最小限に抑えました。業界横断的な協力により、共同での大量割引が可能になり、現物支給の取り決めにより、国内の試験施設への共同R&D投資が促進されました。最終的に、2025年の関税改定の累積的な影響は、死角監視システム市場における競争上の優位性を維持するための適応型サプライチェーンアーキテクチャの重要な役割を浮き彫りにしました。

### 市場の見通し

#### 1. セグメンテーションによる成長経路

死角監視技術は、コンポーネントタイプ、車両タイプ、販売チャネルという明確なセグメンテーションを通じて、自動車業界全体で異なる進歩を遂げています。

* **コンポーネントタイプ別**: 市場は、中央処理ハブとして機能する制御ユニット、リアルタイムのドライバーアラートを提供するディスプレイユニット、および多様なセンサーという3つの主要なカテゴリに分類されます。センサーセグメント内では、カメラセンサーが視覚的コンテキストと車線表示検出を提供し、レーダーセンサーが悪天候下での長距離物体追跡を可能にし、超音波センサーが低速操作における近接検出に優れています。各コンポーネントカテゴリは、独自のコスト、性能、および統合の制約の下で進化しており、専門的なイノベーションサイクルを推進しています。

* **車両タイプ別**: 商用車と乗用車の間で採用経路がさらに分化しています。商用車フリートでは、死角監視システムは、責任と保険コストを削減するためのリスク軽減ツールとしてますます認識されており、工場で取り付けられたソリューションと並行してモジュール式レトロフィットシステムの採用が加速しています。対照的に、乗用車では、没入型ヘッドアップディスプレイやインフォテインメントオーバーレイと組み合わせたディスプレイユニットのより広範な統合が見られ、シームレスなユーザーエクスペリエンスに対する消費者の需要を反映しています。これらの異なる要件は、フリートオペレーター向けの設置の容易さと個々の購入者向けの直感的なインターフェースを優先する、カスタマイズされたシステムアーキテクチャとアフターマーケットサポートモデルを促進しています。

* **販売チャネル別**: アフターマーケットチャネルとOEMチャネルの間で対照的な流通ダイナミクスが強調されています。OEMによる採用は、メーカーがトリムレベル全体で死角監視システムを標準化するにつれてベースラインの販売量を牽引し続けていますが、アフターマーケットセグメントは、レトロフィット需要とアップグレードサイクルを活用しています。アフターマーケットサプライヤーは、工場で取り付けられたソリューションを欠く車両群のセグメントを獲得するために、プラグアンドプレイセンサーモジュールとスマートフォン統合アラートシステムで革新を進めています。両チャネルが進化するにつれて、競争上の差別化は、ソフトウェア更新機能、マルチセンサー互換性、および異なる顧客プロファイルに合わせたエンドユーザーサポート提供にかかっています。

#### 2. 地域別の動向

死角監視システム市場における地域別の動向は、規制の厳格さ、インフラの成熟度、および消費者の嗜好のスペクトルを反映しています。

* **米州**: 厳格な安全プロトコルと影響力のある消費者安全評価により、先進的なセンサーフュージョンシステムが、ますます多くの車両モデルで標準装備として位置付けられています。北米のOEMは、既存の車両アーキテクチャとのシームレスな統合を実現するように設計された制御ユニットとディスプレイユニットを備え、機能の複雑さにおいてペースを設定し続けています。ラテンアメリカ市場は、安全意識の高まりと車両金融プログラムの拡大に牽引され、同様の技術を徐々に採用しています。

* **欧州、中東、アフリカ(EMEA)**: 規制機関は、側面ハザード検出を含む型式承認要件の拡大の最前線に立っており、カメラおよびレーダーセンサーアレイの迅速なアップグレードを促しています。欧州の自動車メーカーは、新しい評価プロトコルに準拠するために高精度センサーと多機能ディスプレイを活用しており、中東市場は高級車に合わせたプレミアムレトロフィット製品に対する強い需要を示しています。いくつかのアフリカ諸国では、都市交通管理の課題と新たな車両安全イニシアチブに対処するために、費用対効果の高い超音波センサーに焦点を当てたパイロット展開が行われています。

* **アジア太平洋**: 中国、日本、韓国の国内OEMに牽引され、最もダイナミックな死角監視システム採用率の一部を示しています。カメラセンサーサプライヤーと半導体パートナーは、複雑な都市環境向けの深層学習アルゴリズムを改良するために、現地のR&Dセンターに多額の投資を行っています。東南アジア市場は、中古車フリートの間でレトロフィットキットが普及し、アフターマーケット拡大の魅力的な機会として浮上しています。全体として、インフラ、規制の枠組み、および消費者の優先順位における地域差が、市場参加者が地域全体で成長機会を獲得するためのカスタマイズされた戦略を形成しています。

#### 3. 競争環境と主要プレーヤー

死角監視分野の主要プレーヤーは、戦略的コラボレーション、的を絞ったR&D投資、および差別化されたソリューションポートフォリオを通じて差別化を図っています。確立されたTier-1センサーメーカーは、次世代レーダーアレイと高解像度カメラモジュールを共同開発するために半導体企業と提携し、検出精度を向上させながら消費電力の削減を目指しています。一方、制御ユニット設計者は、機械学習を専門とするソフトウェアスタートアップと協力して、アルゴリズムの改良と予測分析機能を加速させています。

技術提携に加えて、いくつかの主要な自動車OEMは、死角アラートをナビゲーションや運転支援データとシームレスに融合させる没入型ヒューマンマシンインターフェース(HMI)を作成するために、専門のディスプレイサプライヤーと合弁事業を行っています。これらの提携は、まとまりのあるマルチセンサーエコシステムを提供するための業界横断的な協力の重要性が高まっていることを強調しています。新興の挑戦者は、フリートオーナーが工場で取り付けられたソリューションのわずかなコストで超音波ベースの監視を追加できるモジュール式レトロフィットシステムを提供することでニッチ市場を開拓し、サービスが行き届いていない車両群のセグメントに対応しています。

R&D投資パターンは、企業が無線(OTA)更新機能とクラウドベースの診断サービスを開発するために予算を割り当てるにつれて、ソフトウェア定義の安全プラットフォームへのシフトを示しています。この戦略的転換は、製品の寿命を延ばすだけでなく、サブスクリプションベースの機能強化を通じて経常収益モデルを促進します。競争が激化するにつれて、パイロットプログラムと性能ベンチマークを通じて検証された堅牢な技術ロードマップを示す能力が、死角監視システムサプライヤー間の主要な差別化要因となっています。主要な業界参加者には、Aptiv PLC、Autoliv, Inc.、Continental AG、DENSO CORPORATION、Ford Motor Company、Hyundai Mobis Co., Ltd.、Infineon Technologies AG、Magna International Inc.、Mobileye、NXP Semiconductors、Panasonic Holdings Corporation、Rear View Safety, Inc.、Robert Bosch GmbH、Sensata Technologies, Inc.、Subaru、Valeo SA、VOXX Electronics Corp.、ZF Friedrichshafen AGなどが挙げられます。

#### 4. 業界ステークホルダーへの戦略的提言

進化する死角監視システムの状況を乗り切るために、業界のステークホルダーは一連の戦略的イニシアチブを優先すべきです。第一に、あらゆる運転条件下で堅牢な検出性能を達成するためには、マルチモーダルセンサーフュージョン研究への投資が不可欠です。チップセットプロバイダーやアルゴリズムスペシャリストと協力することで、サプライヤーはエッジでの深層学習推論をサポートする高度な制御ユニットの市場投入までの時間を短縮できます。第二に、多様な調達とニアショアリングの取り決めを通じて回復力のあるサプライネットワークを構築することは、関税変動や地政学的混乱への露出を軽減します。主要なカメラおよびレーダーコンポーネントのデュアルソーシング契約を確立し、地域の電子機器製造業者との提携を促進することは、生産の継続性を維持し、コスト構造を最適化するのに役立ちます。

並行して、ステークホルダーは規制機関と積極的に連携し、進化する安全基準を形成し、予想される性能ベンチマークとの整合性を確保すべきです。業界コンソーシアムや共同試験プログラムへの参加は、今後の義務に関する早期の可視性を提供し、企業がセンサー校正プロトコルやディスプレイインターフェース要件を事前に適応させることを可能にします。最後に、アフターマーケットサービス機能とレトロフィット可能なセンサーソリューションを育成することは、既存の車両フリートからの増分収益源を解き放つでしょう。プラグアンドプレイモジュールとサブスクリプションベースのソフトウェアアップデートを提供することで、企業は顧客に持続的な価値を提供するとともに、競争の激しいアフターマーケット環境でブランドプレゼンスを強化することができます。

この包括的な分析は、死角監視システム市場の複雑なダイナミクスを理解し、将来の成長機会を捉えるための戦略的基盤を提供します。

以下に、ご指定の「死角監視システム」という用語を厳密に使用し、詳細な階層構造で目次を日本語に翻訳します。

—

**目次 (Table of Contents)**

1. **序文 (Preface)**

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象期間 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. **調査方法論 (Research Methodology)**

3. **エグゼクティブサマリー (Executive Summary)**

4. **市場概況 (Market Overview)**

5. **市場インサイト (Market Insights)**

5.1. リアルタイム死角検知とリスク評価のための人工知能アルゴリズムの統合 (Integration of artificial intelligence algorithms for real-time blind spot detection and risk assessment)

5.2. 悪天候下での死角監視精度向上のための超広帯域レーダーセンサーの採用 (Adoption of ultrawideband radar sensors to enhance blind spot monitoring accuracy under harsh weather conditions)

5.3. より広範な死角カバーと車線変更支援のためのカメラベースの多目的追跡の出現 (Emergence of camera-based multi-object tracking for wider blind spot coverage and lane change support)

5.4. 協

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

死角監視システムは、現代の自動車に不可欠な安全機能の一つで、運転中にドライバーの視界から隠れる「死角」の他車両や障害物を検知・警告し、事故を未然に防ぎます。特に車線変更や合流時など、後方や側方の状況把握が困難な場面でその真価を発揮。交通量の増加と運転環境の複雑化が進む現代社会において、ドライバーの負担を軽減し、安全な運転環境を提供する上で極めて重要な役割を担っています。

このシステムの核は、車両の側面や後部に配置された複数のセンサーです。ミリ波レーダー、超音波センサー、カメラなどが用いられ、これらが死角領域を常時監視します。設定速度域で走行中、死角に他車両を検知すると、サイドミラー内インジケーターの点灯など視覚的な警告を発します。ドライバーが方向指示器を操作し車線変更の意思を示した際には、視覚警告に加え、ブザー音やステアリング振動といった聴覚的・触覚的な警告を発し、衝突回避を促します。

死角監視システムがもたらす恩恵は大きい。最も直接的な効果は、車線変更時の側面衝突事故の減少です。ドライバーは、目視では確認しきれない領域の情報をシステムから得ることで、より自信を持って安全な車線変更が可能に。

[調査レポートPICK UP]

- 世界の空港用セルフサービスキオスク市場2026年-2032年:タッチスクリーン式、非タッチ式

- 世界の多人数用陰圧隔離テント市場2026年-2032年:フレーム式隔離テント、インフレータブル式隔離テント、モジュラー式隔離テント

- 世界の臨床用医療機器市場2026年-2032年:体外診断、循環器、画像診断、整形外科

- 世界の大口径高圧補強複合材レイフラットホース市場2026年-2032年:150~300mm、150mm以下、300mm超

- 世界の熱電冷却モジュール市場2026年-2032年:単段式、多段式

- 世界のFPGA PCIeカード市場2026年-2032年:プログラマブル、非プログラマブル

- 世界の露天掘り鉱山向け自動運転ソリューション市場2026年-2032年:航続距離延長型ワイドボディトラック、燃料駆動型ワイドボディトラック、純電気式ワイドボディトラック、リジッド型鉱山用ダンプトラック

- 世界の分光プリズムカメラ市場2026年-2032年:リニアスキャンプリズムカメラ、エリアスキャンプリズムカメラ

- 乾式変圧器の世界市場2026年

- 世界の深水用エアレーター市場2026年-2032年:浸漬式エアレーター、拡散式エアレーター