❖ 本調査レポートに関するお問い合わせ ❖

## 銅めっきHJTバッテリー市場:詳細分析(2025-2032年)

### 市場概要

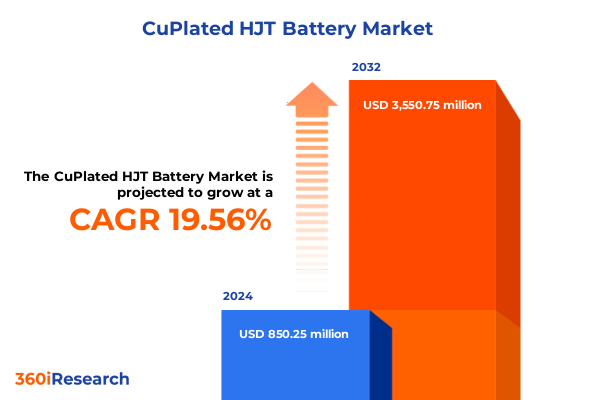

銅めっきHJTバッテリー市場は、2024年に8億5,025万米ドルと推定され、2025年には10億280万米ドルに達すると予測されています。その後、年平均成長率(CAGR)19.56%で成長し、2032年には35億5,075万米ドルに達する見込みです。この技術は、高度なメタライゼーションと高効率ヘテロ接合セル設計の革新的な融合を象徴しています。ヘテロ接合セルに銅めっきプロセスを適用することで、銅の卓越した導電性と薄いアモルファスシリコン層の固有のパッシベーション特性を活用し、優れた電気的性能を実現します。高価な銀ペーストを銅めっきに置き換えることで、材料費を削減しつつキャリア収集効率を向上させ、費用対効果が高く高性能なバッテリーシステムの新時代を切り開きます。従来の銀ベースのメタライゼーションに依存するバッテリーアーキテクチャとは異なり、銅めっきアプローチは、原材料コストの削減と電流搬送能力の向上という二重の恩恵をもたらします。元々太陽光発電用途で完成されたヘテロ接合セルは、結晶シリコン基板と薄い真性およびドープされたアモルファスシリコン膜を統合し、表面再結合損失を最小限に抑え、開回路電圧を向上させます。これをメタライゼーションのための銅めっき戦略と組み合わせることで、高エネルギー効率と堅牢な動作安定性の両方を約束するバッテリープラットフォームへと変貌します。

市場は、フォーマット(円筒形、パウチ、角形)、容量範囲(1000~5000 mAh、5000 mAh超、1000 mAh未満)、アプリケーション、エンドユーザーによって多角的にセグメント化されています。コンシューマーエレクトロニクス(ラップトップ、スマートフォン、ウェアラブルなど)は、高いエネルギー密度と改善された熱プロファイルにより、長時間の稼働と信頼性向上を実現するため、この技術の初期の試験場となっています。電気自動車分野では、効率向上により走行距離の延長に貢献し、商用および乗用車セグメントでは、サイクル寿命や充電速度と総システムコストのバランスが考慮されます。定置型貯蔵システムでは、円筒形、パウチ、角形といったフォーマットが、住宅用からユーティリティ規模の展開まで、容量要件に合わせて最適化され、銅めっきHJTモジュールが耐久性のある低損失動作を実現します。容量範囲は1000 mAh未満から5000 mAh超に及び、フォーマット選択と設計上のトレードオフに影響を与え、産業用およびユーティリティのエンドユーザーは、ライフサイクル経済性と性能の一貫性のバランスを取るソリューションを求めています。

### 成長ドライバー

銅めっきHJTバッテリー市場の成長は、複数の主要なドライバーによって推進されています。過去2年間で、ヘテロ接合メタライゼーションの状況は、めっき技術への顕著な変化を遂げました。初期の導入企業は、銀ペーストを銅めっきに置き換えることで、メタライゼーションコストを半減させ、最大0.5パーセントポイントの効率向上を達成できることを実証しました。銅電解めっきを活用したパイロット生産ラインは、歩留まりの実現可能性と均一なコンタクト堆積を確認し、より広範な産業展開への準備が整っていることを示しています。同時に、設備プロバイダーは開発ロードマップを加速させ、スパッタリングされた銅シード層に続いて同時両面電解めっきを適用するシード・アンド・プレートのワークフローを導入しました。これらの革新は、フィンガー幅の縮小、アスペクト比の改善、およびヘテロ接合の熱的制約に対応する低温プロセスを可能にしました。R&Dグループとパイロットラインからの集合的な勢いは、バッテリーメタライゼーションを再定義する銅めっきの可能性を強調しています。

地域別に見ると、アメリカ大陸では、投資税額控除や消費者向けリベートなどの政策インセンティブが、エネルギー貯蔵設備の急速な拡大を後押ししています。米国の主要バッテリーメーカーは、EV受注の減速から、ユーティリティやデータセンターにおける急速に成長する定置型貯蔵ニーズへと焦点を移しており、一部はEVバッテリーラインを転用してこの需要増に対応しています。同時に、貯蔵業界のステークホルダーによる1,000億ドルのコミットメントは、完全に国内のバッテリーサプライチェーンを確立することを目指しており、銅めっきHJTシステムに対する強力な地域的勢いを示しています。アジア太平洋地域では、中国がセル製造能力の約80%を占めるなど、セル製造を支配しており、めっきイノベーションのための成熟したエコシステムを提供しています。韓国と日本も重要な生産拠点を維持しており、インドや東南アジアの新興バッテリー生産国は部品調達の多様化を開始しています。上流の専門知識と設備サプライヤーのこの集中は、この地域を銅めっきHJT技術の反復開発とスケールアップの主要拠点として位置付けています。

### 課題と展望

しかし、市場はいくつかの課題にも直面しています。2025年に米国貿易政策によって導入された銅輸入およびリチウムイオンバッテリー部品に対する実質的な関税は、銅めっきHJTバッテリー製造のコストダイナミクスを再構築しました。8月に発表された銅輸入に対する50%の関税は、先物価格の急騰を引き起こし、関税前の買いだめを促し、めっき銅導体に依存するバッテリー生産者の利益を圧迫しています。同時に、広範な「相互」関税およびアンチダンピング関税は、バッテリーセルおよび関連部品の輸入コストを上昇させました。リチウムイオンバッテリーに対する提案されている輸入課徴金は80%を超える可能性があり、中国製バッテリーセルに対する相殺関税はすでに25%に上昇しています。これらの措置は、バッテリーシステム全体のコストを増加させ、製造業者に国内サプライチェーン開発の加速を強いるか、価格調整を通じて関税を吸収することを余儀なくさせると予測されています。銅入力コストの上昇とバッテリーセル関税の上昇の複合的な影響は、精密なメタライゼーションに依存する高性能ヘテロ接合システムに不均衡に影響を与えるでしょう。リスクを軽減するために、業界関係者はベンダーパートナーシップを見直し、重要なプロセスを内製化し、現地化されためっきおよびセル組立施設の展開を加速しています。これらの戦略的シフトは、新たな貿易制約に合わせながら競争力を維持することを目的としています。

欧州では、逆風にもかかわらず、自立したバッテリー産業を構築する努力が続けられています。Automotive Cells Companyのようなコンソーシアムや多国籍パートナーシップによるいくつかのギガファクトリープロジェクトは、現地でのセル生産へのコミットメントを示していますが、工場遅延や倒産といった挫折は、根強い課題を浮き彫りにしています。アジアのサプライヤーへの依存度は依然として高く、EU規制当局は、EMEA地域でヘテロ接合めっき能力を拡大するために不可欠な、外国投資を誘致し技術を移転するためのインセンティブや規制枠組みを検討しています。

将来の展望として、業界リーダーは、輸入関税や不安定な原材料価格から事業を保護するために、銅めっき能力の社内開発を優先すべきです。セル組立ラインに隣接するモジュール式めっき施設への投資は、物流コストを削減し、歩留まり管理を改善し、プロセスレシピの迅速な反復をサポートします。めっきとヘテロ接合パッシベーションプラットフォームを一体化することで、スループットをさらに最適化し、単位あたりの生産コストを削減できます。新たな機会を活用するために、経営幹部はバリューチェーン全体で戦略的パートナーシップを構築すべきです。設備サプライヤーとの共同開発プロジェクトは技術移転を加速させ、研究機関との提携はめっき化学および界面工学の進歩への早期アクセスを保証します。関税緩和および国内インセンティブプログラムについて政策立案者と連携することも、サプライチェーンの回復力を保護し、支援的な規制環境を育成します。最後に、リーダーは、コンシューマーエレクトロニクス、モビリティ、ユーティリティ分野全体で、製品ロードマップをエンドユーザーの要件に合わせる必要があります。特定のアプリケーション要求に合わせてセルフォーマット、容量範囲、モジュール設計を調整することで、製品を差別化し、プレミアムな位置付けを可能にします。銅めっきHJT技術をターンキーソリューションに組み込むことで、企業は新たな市場ニッチを開拓し、長期的な競争優位性を確保するでしょう。

これらの戦略的取り組みと技術革新の継続により、銅めっきHJTバッテリー市場は、エネルギー貯蔵ソリューションの未来を形作る上で重要な役割を果たすことが期待されます。

以下にTOCの日本語訳と詳細な階層構造を示します。

—

**目次**

* 序文

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* 調査方法

* エグゼクティブサマリー

* 市場概要

* 市場インサイト

* ヘテロ接合型太陽電池における銅めっきの統合による直列抵抗の低減と低照度下での効率向上

* HJTモジュール向けPVD銅メタライゼーションの進歩による密着性強化とグリッドライン遮光損失の最小化

* 高スループット銅めっきプロセスによるコスト最適化と銅めっきHJTバッテリーのスケーラブルな生産の実現

* 導電性向上と材料コスト削減のバランスを取るハイブリッド銅-銀めっき技術の出現

* マシンビジョンを用いたインサイチュ銅めっき検査システムの開発によるウェハー全体での均一な層堆積の確保

* 製造におけるより厳格な環境・安全規制を満たすエコフレンドリーな銅めっき化学物質の導入

* AI駆動型プロセス制御による電気めっきラインの自動化による銅層厚の一貫性とスクラップ率の低減

* 2025年米国関税の累積的影響

* 2025年人工知能の累積的影響

* 銅めっきHJTバッテリー市場:フォーマット別

* 円筒型

* パウチ型

* 角型

* 銅めっきHJTバッテリー市場:容量範囲別

* 1000~5000 mAh

* 5000 mAh超

* 1000 mAh未満

* 銅めっきHJTバッテリー市場:用途別

* 家庭用電化製品

* ノートパソコン

* スマートフォン

* ウェアラブル

* 電気自動車

* 商用車

* 乗用車

* 定置型蓄電

* 商業用蓄電

* 住宅用蓄電

* 電力会社用蓄電

* 銅めっきHJTバッテリー市場:エンドユーザー別

* 商業用

* 産業用

* 住宅用

* 電力会社

* 銅めっきHJTバッテリー市場:地域別

* アメリカ

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* 銅めっきHJTバッテリー市場:グループ別

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* 銅めっきHJTバッテリー市場:国別

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* 競争環境

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Aiko Solar Energy

* Amara Raja Energy & Mobility Limited

* BYD Company Limited

* Canadian Solar Inc.

* China Aviation Lithium Battery Technology Co., Ltd. (CALB)

* CHINT New Energy Technology Co. Ltd.

* Contemporary Amperex Technology Co., Limited

* DAS Solar Co. Ltd.

* Enel

* Envision AESC Group Ltd.

* EVE Energy Co., Ltd.

* Exide Industries Limited

* Ganzhou Farasis Energy Co., Ltd.

* GCL System Integration Technology Co., Ltd.

* GS-Solar

* Huasun Energy

* JA Solar Technology Co., Ltd.

* JinkoSolar Holding Co. Ltd.

* LG Energy Solution Ltd.

* LONGi Green Energy Technology Co. Ltd.

* Meyer Burger Technology AG

* パナソニックホールディングス株式会社

* Risen Energy Co., Ltd.

* Samsung SDI Co., Ltd.

* SK On Co., Ltd.

* SunDrive

* Suzhou Maxwell Technologies Co., Ltd.

* SVOLT Energy Technology Co., Ltd.

* Tongwei Solar

* 図目次 [合計: 28]

1. 世界の銅めっきHJTバッテリー市場規模、2018-2032年(百万米ドル)

2. 世界の銅めっきHJTバッテリー市場規模:フォーマット別、2024年対2032年(%)

3. 世界の銅めっきHJTバッテリー市場規模:フォーマット別、2024年対2025年対2032年(百万米ドル)

4. 世界の銅めっきHJTバッテリー市場規模:容量範囲別、2024年対2032年(%)

5. 世界の銅めっきHJTバッテリー市場規模:容量範囲別、2024年対2025年対2032年(百万米ドル)

6. 世界の銅めっきHJTバッテリー市場規模:用途別、2024年対2032年(%)

7. 世界の銅めっきHJTバッテリー市場規模:用途別、2024年対2025年対2032年(百万米ドル)

8. 世界の銅めっきHJTバッテリー市場規模:エンドユーザー別、2024年対2032年(%)

9. 世界の銅めっきHJTバッテリー市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

10. 世界の銅めっきHJTバッテリー市場規模:地域別、2024年対2025年対2032年(百万米ドル)

11. アメリカの銅めっきHJTバッテリー市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

12. 北米の銅めっきHJTバッテリー市場規模:国別、2024年対2025年対2032年(百万米ドル)

13. 中南米の銅めっきHJTバッテリー市場規模:国別、2024年対2025年対2032年(百万米ドル)

14. 欧州、中東、アフリカの銅めっきHJTバッテリー市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

15. 欧州の銅めっきHJTバッテリー市場規模:国別、2024年対2025年対2032年(百万米ドル)

16. 中東の銅めっきHJTバッテリー市場規模:国別、2024年対2025年対2032年(百万米ドル)

17. アフリカの銅めっきHJTバッテリー市場規模:国別、2024年対2025年対2032年(百万米ドル)

18. アジア太平洋の銅めっきHJTバッテリー市場規模:国別、2024年対2025年対2032年(百万米ドル)

19. 世界の銅めっきHJTバッテリー市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

20. ASEANの銅めっきHJTバッテリー市場規模:国別、2024年対2025年対2032年(百万米ドル)

21. GCCの銅めっきHJTバッテリー市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 表目次 [合計: 585]

❖ 本調査レポートに関するお問い合わせ ❖

ヘテロ接合型(HJT)太陽電池は、アモルファスシリコンと結晶シリコンを組み合わせた構造により、高い変換効率と優れた温度係数、両面受光特性を兼ね備える注目される次世代型太陽電池です。しかし、その電極形成には現在、高価な銀ペーストを用いたスクリーン印刷が主流であり、これが製造コストの大きな要因となっています。銀は優れた導電性を持つ一方で、資源の希少性から価格変動が大きく、また電極幅が比較的広いため、受光面積の減少によるシャドウロスも無視できない課題です。このコストと効率の課題解決には、銀に代わる電極材料と形成技術の開発が不可欠です。

この課題に対し、銅めっき技術がHJT太陽電池の次世代電極形成技術として大きな期待を集めています。銅は銀と比較して圧倒的に安価であり、地球上に豊富に存在します。また、電気伝導率も銀に次いで高く、抵抗率が低いため、より細い電極ラインでの形成が可能となり、シャドウロスを効果的に低減できる可能性があります。しかし、銅を太陽電池の電極として直接使用するには、いくつかの技術的障壁が存在します。最も重要なのは、銅がシリコン基板中に容易に拡散し、再結合中心を形成することで太陽電池の性能を著しく劣化させる問題です。さらに、銅は腐食しやすいため、長期信頼性確保の対策が不可欠です。

銅の拡散と腐食の問題を克服するためには、バリア層の導入が不可欠です。一般的には、ニッケルやチタンなどの金属薄膜が銅とシリコンの間に形成され、銅の拡散を物理的に遮断します。このバリア層は、銅めっきのシード層としての役割も兼ねることが多く、その成膜技術や均一性がめっきプロセスの成否を左右します。めっき手法としては、無電解めっきと電解めっきが主に検討されており、特にHJT太陽電池の低温プロセスとの親和性が高い無電解めっきは、アモルファスシリコン層への熱ダメージを避ける点で有利です。また、電極パターンを形成するためには、レーザーによる直接パターニングやフォトリソグラフィ技術が用いられ、微細な電極グリッドの形成を可能にしています。これらの技術を組み合わせ、HJT特有のTCO層上への密着性と導電性を確保しつつ、銅電極を形成する研究が進められています。

銅めっきHJTバッテリーが実現すれば、そのメリットは計り知れません。まず、銀の使用量を大幅に削減できるため、製造コストを劇的に低減し、太陽光発電のLCOE(均等化発電原価)のさらなる低下に貢献します。次に、銅の高い導電性と微細加工技術の組み合わせにより、電極幅を従来の銀電極よりも細くでき、シャドウロスを最小限に抑えつつ、より多くの光をセル内部に取り込むことで変換効率の向上に直結します。さらに、適切なバリア層と封止技術が確立されれば、長期的な信頼性も確保され、太陽電池モジュールの寿命全体にわたる安定した性能維持が期待されます。これらの技術的進歩は、HJT太陽電池の市場競争力を飛躍的に高める要因となるでしょう。

現在、銅めっきHJTバッテリーの実用化に向けた研究開発は世界中で活発に進められており、一部の企業ではパイロットラインでの生産も開始されています。しかし、量産化には、めっきプロセスの安定性、バリア層の信頼性、そしてコスト効率の良い大規模生産技術の確立といった課題が残されています。特に、複雑な多層構造を持つHJTセルへの銅めっきは、従来の太陽電池よりも高度なプロセス制御が求められます。これらの課題を克服し、銅めっきHJTバッテリーが本格的に市場に投入されれば、太陽電池産業におけるゲームチェンジャーとなり、再生可能エネルギーの普及をさらに加速させる重要な技術革新となるでしょう。

[調査レポートPICK UP]

- ヨウ化ナトリウムの世界市場2026年

- 世界のマルチボックス式搾乳ロボット市場2026年-2032年:自由移動型搾乳ロボット、誘導型搾乳ロボット

- 世界の業務用リチウムイオンバッテリー式高圧噴霧器市場2026年-2032年:18V、20V

- 世界の微細亀裂自動検査装置市場2026年-2032年:超音波検査、光学・目視検査、X線・CT検査

- 半密閉型ビームユニットの世界市場2026年

- 世界の耐熱性シーラントウェブフィルム市場2026年-2032年:16~35ミクロン、50ミクロン超、15ミクロン以下、35~50ミクロン

- 世界のホルミウム:YAGレーザー市場2026年-2032年:卓上型、床置き型

- 世界のMCrAlY合金粉末市場2026年-2032年:Ni系MCrAlY合金粉末、Co系MCrAlY合金粉末、Fe系MCrAlY合金粉末

- 世界の深水用エアレーター市場2026年-2032年:浸漬式エアレーター、拡散式エアレーター

- 世界のシリコーン系民生用シーラント市場2026年-2032年:一液型シーラント、二液型シーラント