❖ 本調査レポートに関するお問い合わせ ❖

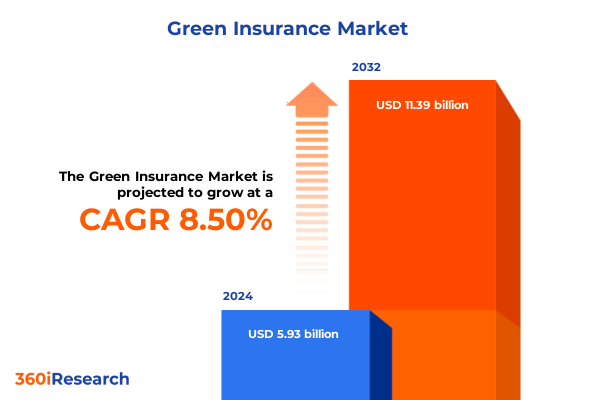

グリーン保険市場は、環境への配慮が企業のリスク管理戦略の中心的な柱へと移行する中で、急速な成長を遂げています。2024年には59.3億米ドルと推定された市場規模は、2025年には64.4億米ドルに達し、2032年までには年平均成長率(CAGR)8.50%で113.9億米ドルに拡大すると予測されています。この成長は、気候変動、自然災害、持続可能性目標といった要因が、大企業から個人の保険契約者まで、生態学的リスクを軽減しつつ広範な環境コミットメントに合致する保険ソリューションを求める動きを加速させていることに起因します。

近年、環境に対する説明責任への関心の高まりは、保険業界におけるイノベーションを活性化させ、従来の枠組みを超えて持続可能性の領域に及ぶ専門的な商品を生み出しました。保険会社は、気候関連シナリオを組み込む引受モデルの改良、生態学的リスクを定量化するデータ分析プラットフォームへの投資、被保険資産の環境パフォーマンス検証のためのテクノロジーパートナーとの協力を進めています。同時に、規制当局は、保険契約に炭素削減インセンティブやレジリエンス構築措置の導入を奨励または義務付ける枠組みを導入し、グリーン保険セグメントの拡大を後押ししています。

過去5年間で、保険業界は環境イノベーション、規制改革、進化する顧客の期待によって劇的な変化を経験しました。保険会社は、損失補償だけでなく、持続可能性の奨励、新たなグリーンテクノロジーの引受、気候変動による危険に対するレジリエンス提供の能力によって評価されるようになっています。これにより、検証済みの炭素オフセットに対する保険料割引や、エネルギー効率の高い建築慣行の採用に対する報酬など、従来の補償要素と斬新なインセンティブを組み合わせた商品再設計が進んでいます。

デジタルトランスフォーメーションもグリーン保険商品におけるInsurTechプラットフォームの統合を加速させました。テレマティクスやIoTセンサーを活用した使用量ベースのモデルは、炭素排出量、エネルギー効率、資源消費に関するリアルタイムデータに基づいた動的な価格設定を可能にし、環境パフォーマンス指標の継続的な監視を実現しています。これにより、大企業だけでなく、持続可能な生活に関心のある住宅所有者や自動車所有者にもグリーン保険の魅力を広げています。さらに、世界の規制機関は、環境リスク管理をソルベンシー要件や開示基準に法典化し始めており、気候シナリオテスト、ESG(環境・社会・ガバナンス)報告、持続可能な投資配分に関する義務は、保険会社を積極的な気候リスク評価へと推進しています。これらの変革的な推進要因は、保険の核となる価値提案を、受動的な損失補償から、持続可能性目標と連携した積極的なリスク軽減へと再定義するために集約されています。

グリーン保険市場の成長を推進する主要な要因は多岐にわたります。まず、気候変動、自然災害の増加、そして企業および個人の持続可能性への意識の高まりが、環境リスクに対応する保険ソリューションへの需要を根本的に押し上げています。生態学的説明責任への注目は、保険会社が専門的な商品を開発し、引受モデルを革新する原動力となっています。次に、規制当局の役割が不可欠です。世界中の政府や規制機関は、炭素排出量削減のインセンティブやレジリエンス構築策を保険契約に組み込むことを奨励または義務付ける枠組みを導入しています。特に、気候シナリオテスト、ESG報告、持続可能な投資配分に関する義務は、保険会社に気候リスクの積極的な評価を促し、グリーン保険商品の開発を加速させています。技術革新も重要な推進要因です。InsurTechプラットフォームの進化、IoTセンサーやテレマティクスを活用した使用量ベースのモデルは、環境パフォーマンスの継続的な監視を可能にし、リアルタイムデータに基づいた動的な価格設定を実現しています。これにより、保険会社はより精密なリスク評価とカスタマイズされた商品提供が可能となり、顧客は持続可能な行動に対するインセンティブを得ることができます。

さらに、2025年初頭に導入された新たな米国関税政策は、グリーン保険市場のダイナミクスとコスト構造に広範な影響を与え、新たな推進要因となっています。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法論**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 再生可能エネルギーのインセンティブとエコフレンドリーな住宅所有者向け割引を統合する保険会社

* 気候変動に起因する気象事象をカバーするパラメトリック**グリーン保険**商品の成長

* 保険契約者の炭素排出量削減に連動したサステナビリティ連動型保険料の出現

* **グリーン**スタートアップの引受のための保険会社とクリーンテクノロジー企業間の協力の増加

* **グリーン保険**ポリシーの影響指標の透明な追跡のためのブロックチェーンの採用

* 脆弱なコミュニティの自然災害リスクをカバーするための政府支援**グリーン保険**プールの拡大

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **グリーン保険市場:タイプ別**

* 環境賠償責任保険

* グリーンビルディング保険

* グリーンカー保険

* グリーン車両保険

* 再生可能エネルギー保険

* **グリーン保険市場:カバレッジタイプ別**

* 事業中断保険

* 炭素排出量オフセット保険

* 賠償責任保険

* 物的損害・損失

* 車両・フリート保険

* **グリーン保険市場:エンドユーザー別**

* 農業・林業セクター

* 企業・法人

* 政府・非営利団体

* 個人・世帯

* 再生可能エネルギー企業

* **グリーン保険市場:保険プロバイダー別**

* 政府・公共部門保険会社

* インシュアテック・デジタルプラットフォーム

* 専門**グリーン保険**会社

* 伝統的保険会社

* **グリーン保険市場:地域別**

* アメリカ大陸

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **グリーン保険市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **グリーン保険市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Allianz SE (アリアンツSE)

* American International Group (アメリカン・インターナショナル・グループ)

* Aviva plc (アビバplc)

* AXA Group (アクサ・グループ)

* Berkshire Hathaway Energy (バークシャー・ハサウェイ・エナジー)

* Chubb Limited (チャブ・リミテッド)

* Generali Group (ジェネラリ・グループ)

* Hiscox Ltd. (ヒスコックス・リミテッド)

* Lloyd’s and Corporation (ロイズ・アンド・コーポレーション)

* Mapfre S.A. (マプフレS.A.)

* MetLife, Inc. (メットライフ・インク)

* Munich Re (ミュンヘン再保険)

* Naturesave Policies Ltd (ネイチャーセーブ・ポリシー・リミテッド)

* RSA Insurance Group (RSA保険グループ)

* Swiss Re (スイス再保険)

* The Hartford Financial Services Group (ハートフォード・ファイナンシャル・サービス・グループ)

* Tokio Marine Holdings, Inc. (東京海上ホールディングス株式会社)

* Travelers Companies, Inc. (トラベラーズ・カンパニーズ・インク)

* W. R. Berkley Corporation (W. R. バークレー・コーポレーション)

* Zurich Insurance Group (チューリッヒ保険グループ)

* **図リスト [合計: 28]**

* 図1: 世界の**グリーン保険**市場規模、2018-2032年 (USD MILLION)

* 図2: 世界の**グリーン保険**市場規模:タイプ別、2024年 vs 2032年 (%)

* 図3: 世界の**グリーン保険**市場規模:タイプ別、2024年 vs 2025年 vs 2032年 (USD MILLION)

* 図4: 世界の**グリーン保険**市場規模:カバレッジタイプ別、2024年 vs 203

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

グリーン保険とは、環境負荷の低減、気候変動への適応及び緩和、そして持続可能な社会の実現を目的とした保険商品やサービス全般を指します。従来の保険が主に経済的リスクの補償に焦点を当てるのに対し、グリーン保険は環境側面を積極的に取り入れ、保険の機能を通じて社会全体の持続可能性向上に貢献しようとする、比較的新しい概念です。これは、単に災害後の復旧を支援するだけでなく、環境に配慮した行動を促し、将来のリスクを未然に防ぐ予防的な役割も果たします。

近年、地球温暖化による異常気象の頻発、生物多様性の喪失、資源枯渇といった環境問題が世界規模で深刻化しており、企業や個人の活動における環境配慮の重要性がかつてなく高まっています。これに伴い、ESG(環境・社会・ガバナンス)投資の拡大やSDGs(持続可能な開発目標)への関心の高まりを受け、金融業界においても環境への貢献が強く求められるようになりました。保険業界も例外ではなく、リスクの引き受け手として、また大規模な資金の運用者として、その社会的責任と役割が改めて注目されています。このような背景から、環境と経済活動の好循環を生み出すグリーン保険の必要性が認識されるようになりました。

グリーン保険は多岐にわたる形態で提供されています。具体的な例としては、電気自動車や省エネルギー住宅の購入者に対し、環境負荷の低い選択を奨励するための保険料割引を提供する商品が挙げられます。また、太陽光発電や風力発電といった再生可能エネルギー設備の故障や損害を補償する保険は、クリーンエネルギーの普及を後押しします。環境汚染事故が発生した際の賠償責任をカバーする保険は、企業の環境リスク管理を支援し、予防策の導入を促す効果も期待されます。さらに、森林保全活動への寄付を組み込んだ商品や、気候変動による自然災害(洪水、干ばつなど)のリスクを分析し、その被害を軽減するための予防策と連携した保険も開発が進んでいます。保険会社自身がグリーンボンドへの投資を通じて、環境プロジェクトを間接的に支援する動きも活発化しており、これらも広義のグリーン保険の範疇に含まれるでしょう。

グリーン保険の導入は、多方面にわたるメリットをもたらします。個人や企業にとっては、環境に配慮した行動を促すインセンティブとなり、経済的なメリットを享受しながら環境負荷の低減に貢献できます。例えば、保険料の割引は、エコフレンドリーな製品やサービスの選択を後押しします。社会全体としては、気候変動への適応能力を高め、持続可能な開発目標の達成に寄与するとともに、資源の効率的な利用や環境保護への意識向上を促進します。保険会社にとっても、新たな市場の開拓、企業イメージの向上、そして社会貢献を通じた長期的な企業価値の向上に繋がり、持続可能なビジネスモデルの構築に貢献する重要な要素となり得ます。

しかしながら、グリーン保険のさらなる普及と発展にはいくつかの課題も存在します。まず、環境への貢献度を客観的かつ定量的に評価する基準の確立が難しく、その透明性の確保が求められます。また、気候変動リスクの複雑化と不確実性に対応するためには、より高度なリスク評価技術と革新的な商品開発が不可欠です。消費者の認知度向上や、環境に配慮した行動と保険を結びつける意識の醸成も重要な課題です。今後は、AIやビッグデータ解析を活用したリスク予測の精度向上、国際的な連携による標準化の推進、そして政府による政策的支援やインセンティブの提供が、グリーン保険のさらなる発展を強力に後押しすると考えられます。

グリーン保険は、単なるリスクヘッジの手段に留まらず、持続可能な社会の実現に向けた重要な金融ツールとしての役割を担っています。環境問題が地球規模で深刻化する現代において、その進化と普及は、私たち一人ひとりの未来を形作る上で不可欠な要素となるでしょう。

[調査レポートPICK UP]

- 世界のギアレスドライブローラー市場2026年~2032年予測:タイプ別(24V、48V)

- 世界のリフティングコラム市場2026年-2032年:多段式リフティングコラム、2段式リフティングコラム

- 世界の硬質発泡体用ポリエーテルポリオール市場2026年-2032年:スクロース系ポリエーテルポリオール、ソルビトール系ポリエーテルポリオール、アミノポリエーテルポリオール

- タップレンチの世界市場2026年

- 世界のプラスチック製フィルタープレート市場2026年-2032年:PP、PE

- 世界のガス供給モジュール(GDM)市場2026年-2032年:標準精度(±2%FS)、高精度(±1%FS)、超高精度(±0.5%FS)

- 世界の清掃ロボット市場2026年-2032年:150米ドル以下、150米ドル~300米ドル、300米ドル~500米ドル、500米ドル以上

- 世界の冷却液分配ユニット(CDU)市場2026年-2032年:液体-液体 CDU、 液体-空気 CDU

- 世界の銀ナノワイヤ透明導電体市場2026年-2032年:単一銀ナノワイヤ透明導電体、多材料複合銀ナノワイヤ透明導電体

- 世界のハードハイスピードドア市場2026年~2032年予測:タイプ別(電動駆動タイプ、油圧駆動タイプ、空気駆動タイプ)