❖ 本調査レポートに関するお問い合わせ ❖

**血管ステント市場:市場概要、推進要因、および展望**

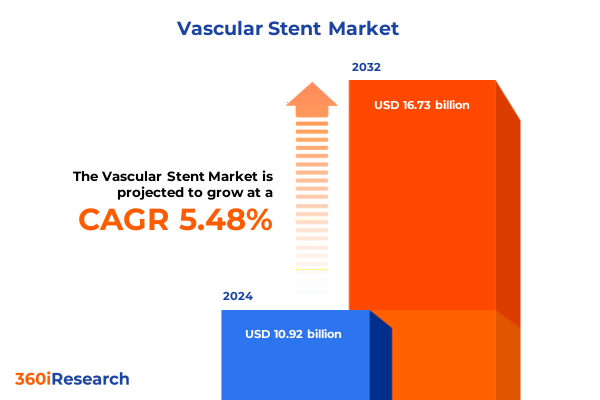

血管ステント市場は、2024年に109.2億米ドルと推定され、2025年には114.9億米ドルに達し、2032年までに年平均成長率(CAGR)5.48%で167.3億米ドルに成長すると予測されています。血管ステントは、過去30年間で、閉塞性および動脈瘤性血管疾患の低侵襲治療における要として進化し、手技の合併症を減少させ、患者転帰を改善し、冠動脈介入から末梢および消化器系アプリケーションへと適応範囲を拡大してきました。現在、血管ステントは単なる足場を超え、薬物療法、新規材料、および血管環境に動的に反応する高度なデリバリープラットフォームを組み込んでいます。この複雑なエコシステムにおいて、製造業者、医療提供者、支払い者、患者を含むバリューチェーン全体のステークホルダーは、急速に変化する状況に対応する必要があります。規制当局の監視が強化され、企業は臨床的証拠と市販後調査に多額の投資を行っています。同時に、新興経済国では高度なカテーテル検査室の整備が進み、最先端治療に対応するための償還制度が拡大しています。これらの進展は、血管ステント革新の次の章を定義する技術的進歩、市場推進要因、および国境を越えた影響を理解することの重要性を強調しています。

**市場の推進要因**

血管ステント分野は、技術革新と進化する臨床要件の収束によって、大きな変革期を迎えています。かつてニッチな製品であった薬剤溶出性ステントは、冠動脈インターベンションの標準治療となり、再狭窄を軽減しつつ治癒を損なわないポリマーコーティングと次世代薬物製剤に関する並行研究を促進しています。同時に、自己拡張型ステントは、洗練されたニチノール合金と柔軟性を最適化し血管損傷を軽減する幾何学的設計により、末梢動脈疾患において牽引力を増しています。コアとなる血管ステント技術を超えて、新規デリバリーシステムは手技の精度を再定義しています。血管内超音波(IVUS)や光干渉断層計(OCT)を含む強化された画像診断の統合は、リアルタイムの留置をガイドし、個別化されたサイジングを容易にします。一方、生分解性ポリマーを動力源とする生体吸収性スキャフォールドプラットフォームの登場は、血管リモデリング後に溶解する一時的な支持構造を約束し、長期的な合併症を潜在的に減少させます。デジタルヘルスツールと人工知能の手技ワークフローへの統合は、患者選択と長期モニタリングのための予測分析をさらに可能にしています。これらの変革的な変化は収束し、臨床医と患者のニーズの全範囲に対応する、より適応性が高く、データ駆動型の血管ステント環境を創造しています。

血管ステント業界における地理的ダイナミクスは、地域の医療インフラ、規制枠組み、患者人口統計がどのように革新と採用を推進しているかを示しています。米州では、確立された償還メカニズムと高い手技量が、漸進的な製品強化とエビデンスに基づく差別化が競争優位性を促進する環境を作り出しています。特に米国は、次世代の薬剤コーティングとスキャフォールド材料への投資を維持するプレミアム価格モデルにより、世界の指標であり続けています。欧州、中東、アフリカ(EMEA)では、欧州連合内の規制調和の取り組みが、製造業者が対応しなければならない微妙な国家承認経路と共存し、複雑なモザイクを形成しています。西ヨーロッパのイノベーションハブは臨床試験の卓越性を重視する一方、中東および北アフリカの新興市場は、公衆衛生の優先事項と拡大する血管ケアネットワークに合致する費用対効果の高いソリューションを求めています。アジア太平洋地域では、心血管疾患の発生率の急増と並行して、特に中国とインドで積極的なインフラ開発が進んでおり、カテーテル検査室の展開と現地製造インセンティブが採用を加速させています。価格感度と多様な償還状況は、適応可能な製品ポートフォリオと段階的な価格モデルの必要性を強調しています。これら3つの地域全体で、企業は地域固有の洞察を活用して商業戦略を調整し、標準化されたグローバルな提供と地域に合わせたアプローチのバランスを取る必要があります。

**市場の展望**

2025年初頭、米国政府は、血管ステント製造に不可欠な特殊金属合金や高性能ポリマーを含む輸入医療機器部品に対し、一連の標的関税を導入しました。国内サプライチェーンのレジリエンスを促進することを目的としたこの政策は、エコシステム全体に多面的な圧力をかけています。製造業者は原材料コストの即時増加に直面し、サプライヤー契約の再交渉や、さらなる関税引き上げに対するヘッジとしての戦略的備蓄を促しています。これらの措置の波及効果は、医療提供システム内の価格設定ダイナミクスと調達慣行に及んでいます。デバイスメーカーが投入コストの上昇を吸収するために定価を調整するにつれて、病院や外来手術センターは、手技効率を最適化し、価値に基づく価格設定契約を交渉するよう圧力を受けています。同時に、一部の主要なイノベーターは、関税リスクを軽減するために現地生産施設への投資を加速させており、他社は北米の合金生産者やポリマー専門家との合弁事業を模索しています。最終的に、2025年の関税制度は、調達戦略、サプライチェーンの地理、およびコスト構造を再構築しており、ステークホルダーは短期的な運用上の影響と長期的なレジリエンス目標のバランスを取ることを余儀なくされています。

血管ステント業界をそのコアセグメントの観点から見ると、バルーン拡張型ステントと自己拡張型ステントの二分法は、明確な臨床的および商業的軌跡を明らかにしています。バルーン拡張型は、血管構造を模倣する正確な放射状力を提供し、冠動脈インターベンションを支配し続けている一方、自己拡張型は、その適合性と慢性的な外向きの力により、蛇行した末梢解剖学においてますます好まれています。材料の革新は市場の提供物をさらに差別化しており、金属ステントは耐久性で評価されるコバルトクロムおよびプラチナクロム合金でリーダーシップを維持しています。しかし、ポリマー製ステント、特に生分解性ポリマーを活用したものの成熟は、長期的なインプラント残留物を最小限に抑え、晩期合併症のリスクを軽減することを目的とした生体吸収性スキャフォールドにより、パラダイムシフトをもたらしました。非生分解性ポリマー製プラットフォームも進化しており、生体適合性の向上と制御された薬剤溶出に焦点を当てています。デリバリーシステムは、費用に敏感な環境向けのベアメタル構造、動脈瘤性拡張に対する血管壁を補強するカバードステント、および再狭窄を防ぐための抗増殖療法と機械的サポートを組み合わせた薬剤溶出性ステントに及びます。アプリケーション分野は、冠動脈疾患における確立された使用から、消化器疾患や末梢動脈疾患における役割の拡大まで多岐にわたります。末梢動脈疾患では、下肢介入がステント設計の研究を加速させている一方、上肢手技は専門的なニッチを切り開いています。最後に、外来手術センター、心臓センター、病院間での採用の複雑さは、各エンドユーザータイプが独自の償還経路、手技量、設備投資制約を乗り越えるため、オーダーメイドの価値提案の必要性を強調しています。

世界の血管ステント分野の最前線にある企業は、コアスキャフォールド技術、高度なコーティング、補完的な手技ツールにわたる統合ポートフォリオを通じて差別化を図っています。主要企業は、重要なセグメントでの存在感を強化するために戦略的パートナーシップを活用しています。一部は、生分解性スキャフォールドプログラムを迅速化するために専門のポリマー開発企業を買収し、また一部は、留置精度を高めるために画像診断およびデジタルヘルス企業と提携しています。イノベーションパイプラインは、特に薬剤溶出性生体吸収性ステントや複雑な動脈瘤状態向けに設計された次世代カバードプラットフォームへのターゲットを絞った研究開発投資によって強化されています。競争ダイナミクスは、高成長の新興市場を獲得するための合弁事業も刺激しており、これらのコラボレーションは、グローバルな技術リーダーシップと現地の製造専門知識を融合させ、価格および規制要件を満たしています。さらに、いくつかの主要ベンダーは、リアルタイムの臨床データ収集をサポートする共有サービスネットワークを拡大しており、市販後調査と差別化された価値提案を可能にしています。これらの戦略的動きは、協調的なイノベーション、セグメント横断的な多様化、および臨床転帰の向上への絶え間ない焦点によって定義される状況を明らかにしています。

進化する血管ステントのエコシステムで成功するために、業界リーダーは、規制、技術、競争上の要件に対処する多面的なアプローチを採用する必要があります。第一に、戦略的提携と地域製造ハブを通じてサプライチェーンを多様化することは、関税リスクを軽減し、重要な材料供給の継続性を確保します。並行して、調和イニシアチブに参加することで規制当局との関与を深めることは、承認プロセスを合理化し、市場投入までの時間を短縮できます。第二に、生分解性ポリマーと薬剤溶出性コーティングにおけるイノベーションを加速させるには、材料科学の専門家や学術機関との共同研究契約が必要です。このようなパートナーシップは、トランスレーショナル研究を促進し、次世代血管ステントの有効性と安全性のプロファイルを向上させることができます。第三に、支払い者や医療システムとの価値に基づく契約モデルを構築することは、製品価格を実証された臨床的利益と整合させ、コスト圧力にもかかわらず長期的な採用を促進します。最後に、人工知能とクラウドベースの分析を活用し、手技ガイダンスと患者フォローアップのための堅牢なデジタルインフラを確立することは、実世界データの取得を強化し、ますます成果重視の市場において製品提供を差別化するでしょう。

以下に、目次を日本語に翻訳し、詳細な階層構造で構築しました。

—

**目次**

1. **序文**

* 市場セグメンテーションと範囲

* 調査対象年

* 通貨

* 言語

* ステークホルダー

2. **調査方法**

3. **エグゼクティブサマリー**

4. **市場概要**

5. **市場インサイト**

* 最適化された薬剤送達プロファイルを持つ生体吸収性血管足場の採用拡大

* 冠動脈インターベンションにおける炎症リスクを低減するポリマーフリー薬剤溶出ステントの進歩

* 個別化されたステント留置計画のための血管内イメージングと人工知能の統合

* 解剖学的適合性と結果を改善するための3Dプリント患者特異的ステントインプラントの開発

* 内皮治癒を促進し、ステントにおける再狭窄率を低減する新たなナノコーティング技術

* 手技の安全性と快適性を向上させるステント設計に影響を与える遠位橈骨動脈アプローチ技術の台頭

* 複数のグローバル市場における新規マグネシウムベース生体吸収性ステントの規制承認の増加

* 患者層が拡大している新興経済国における特許切れ薬剤溶出ステントの採用を促進するコスト圧力

* 腸骨動脈および大腿動脈ステント設計における革新を促進する末梢動脈疾患治療需要の拡大

* ステント留置後の患者管理経路のための遠隔モニタリングとデジタル治療法の統合

6. **2025年の米国関税の累積的影響**

7. **2025年の人工知能の累積的影響**

8. **血管ステント市場:製品タイプ別**

* バルーン拡張型ステント

* 自己拡張型ステント

9. **血管ステント市場:材料別**

* 金属ステント

* ポリマーステント

* 生分解性ポリマー

* 非生分解性ポリマー

10. **血管ステント市場:デリバリーシステム別**

* ベアメタルステント

* カバードステント

* 薬剤溶出ステント

11. **血管ステント市場:用途別**

* 冠動脈疾患

* 消化器疾患

* 末梢動脈疾患

* 下肢

* 上肢

12. **血管ステント市場:エンドユーザー別**

* 外来手術センター

* 心臓センター

* 病院

13. **血管ステント市場:地域別**

* 米州

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

14. **血管ステント市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

15. **血管ステント市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

16. **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* アボット・ラボラトリーズ

* アマランス・メディカル株式会社

* アーティビオン株式会社

* B. ブラウンSE

* ベクトン・ディッキンソン・アンド・カンパニー

* バイオトロニックSE & Co. KG

* ブルーセイル・メディカル株式会社

* ボストン・サイエンティフィック・コーポレーション

* カーディナル・ヘルス株式会社

* クック・グループ・インコーポレイテッド

* エリクサー・メディカル・コーポレーション

* エンドロジックスLLC

* iVascular, S.L.U

* カネカ株式会社

* 京都医療企画株式会社

* レプ・メディカル・テクノロジー(北京)株式会社

* ロンバード・メディカル株式会社

* メドトロニックPLC

* メリル・ライフ・サイエンス・プライベート・リミテッド

* マイクロポート・サイエンティフィック・コーポレーション

* 大塚メディカルデバイス株式会社

* パープル・マイクロポート・カーディオバスキュラー・プライベート・リミテッド

* サハジャナンド・メディカル・テクノロジーズ・リミテッド

* ストライカー・コーポレーション

* テルモ株式会社

* トランスルミナGmbH

* W. L. ゴア&アソシエイツ株式会社

17. **図目次 [合計: 30]**

* 世界の血管ステント市場規模、2018-2032年(百万米ドル)

* 世界の血管ステント市場規模:製品タイプ別、2024年対2032年(%)

* 世界の血管ステント市場規模:製品タイプ別、2024年対2025年対2032年(百万米ドル)

* 世界の血管ステント市場規模:材料別、2024年対2032年(%)

* 世界の血管ステント市場規模:材料別、2024年対2025年対2032年(百万米ドル)

* 世界の血管ステント市場規模:デリバリーシステム別、2024年対2032年(%)

* 世界の血管ステント市場規模:デリバリーシステム別、2024年対2025年対2032年(百万米ドル)

* 世界の血管ステント市場規模:用途別、2024年対2032年(%)

* 世界の血管ステント市場規模:用途別、2024年対2025年対2032年(百万米ドル)

* 世界の血管ステント市場規模:エンドユーザー別、2024年対2032年(%)

* 世界の血管ステント市場規模:エンドユーザー別、2024年対2025年対2032年(百万米ドル)

* 世界の血管ステント市場規模:地域別、2024年対2025年対2032年(百万米ドル)

* 米州の血管ステント市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 北米の血管ステント市場規模:国別、2024年対2025年対2032年(百万米ドル)

* ラテンアメリカの血管ステント市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 欧州、中東、アフリカの血管ステント市場規模:サブ地域別、2024年対2025年対2032年(百万米ドル)

* 欧州の血管ステント市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 中東の血管ステント市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アフリカの血管ステント市場規模:国別、2024年対2025年対2032年(百万米ドル)

* アジア太平洋の血管ステント市場規模:国別、2024年対2025年対2032年(百万米ドル)

* 世界の血管ステント市場規模:グループ別、2024年対2025年対2032年(百万米ドル)

18. **表目次 [合計: 561]**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

血管ステントは、動脈硬化などにより狭窄または閉塞した血管を内側から広げ、その状態を維持するために留置される医療機器である。主に冠動脈や末梢動脈疾患の治療に用いられ、血流を回復させることで、狭心症や間欠性跛行といった症状の改善、さらには心筋梗塞や脳梗塞といった重篤なイベントの予防に寄与する。この治療法は、カテーテルを用いた低侵襲的な手技であり、外科手術に比べて患者の身体的負担が少ないという大きな利点を持つ。血管ステントの登場は、循環器疾患の治療に革命をもたらし、多くの患者の生命と生活の質を向上させてきた。

血管ステント治療は、まず細いカテーテルを血管内に挿入し、狭窄部位まで誘導することから始まる。次に、先端にバルーンが付いたカテーテルを用いて狭窄部を拡張し、血流路を確保する。その後、バルーンを膨らませることでステントを血管壁に押し広げ、留置する。ステントは網目状の金属製チューブであり、拡張された血管が再び狭くなるのを物理的に防ぐ役割を果たす。初期のベアメタルステント(BMS)では、ステント留置後の血管内皮の過剰な増殖による再狭窄が課題であったが、薬剤溶出性ステント(DES)の登場により、この問題は大幅に改善された。DESは、血管内皮の増殖を抑制する薬剤を徐々に放出することで、再狭窄率を著しく低減させることに成功し、治療成績を飛躍的に向上させた。近年では、最終的に体内で吸収される生体吸収性ステントの研究開発も進められている。

血管ステント治療の最大の利点は、胸部を切開するような大掛かりな手術を避けつつ、迅速に血流を回復させ、症状を緩和できる点にある。これにより、患者は早期に日常生活に復帰し、生活の質の向上が期待できる。しかし、この治療法にもリスクは存在する。最も懸念される合併症の一つがステント内血栓症であり、ステント内に血の塊が形成され、再び血管が閉塞する可能性がある。また、DESの登場で減少したとはいえ、ステント内再狭窄のリスクも完全に排除されたわけではない。その他、カテーテル挿入部位からの出血や感染、造影剤による腎機能障害なども起こりうる。これらのリスクを最小限に抑えるため、術後には抗血小板薬の継続的な服用が不可欠であり、医師の指示に従った定期的な受診と生活習慣の改善が極めて重要となる。

血管ステントは、現代の循環器医療において不可欠な治療選択肢として確立されている。その技術は常に進化を遂げており、より生体適合性の高い素材の開発、薬剤放出の最適化、そして個々の患者の病態に合わせたパーソナライズされた治療法の確立が今後の課題として挙げられる。血管ステント治療は、単に血管を開通させるだけでなく、患者の予後を改善し、活動的な生活を取り戻すための強力な手段である。今後も、この分野の研究開発が進むことで、より安全で効果的な治療が提供され、多くの人々の健康寿命の延伸に貢献し続けるだろう。

[調査レポートPICK UP]

- 世界の縦型長軸海水ポンプ市場2026年-2032年:ラジアルフロー、ミックスフロー、アキシャルフロー

- 世界の食品用コーティング市場2026年-2032年:エポキシ、ポリウレタン、PTFEコーティング、シリコーンコーティング、水性アクリル系

- 世界のギアレスドライブローラー市場2026年~2032年予測:タイプ別(24V、48V)

- 乾式変圧器の世界市場2026年

- 世界のレベルラフティングクレーン市場2026年-2032年:シングルアーム、ダブルアーム

- 世界の電気自動車用エナメル線市場2026年-2032年:銅線用エナメル、アルミニウム線用エナメル

- 世界のろう付け複合アルミニウムシート市場2026年-2032年:3系(Al-Mn)、5系(Al-Mg)

- 世界の医薬品コールドチェーン市場2026年-2032年:冷蔵チェーン(2~8°C)、冷凍チェーン(-20°C)、超低温チェーン(-70°C以下)

- 世界の腹腔鏡装置市場2026年~2032年予測:タイプ別(腹腔鏡、エネルギーデバイス、吸引または灌漑システム、ロボット支援手術システム、手動器具、閉鎖デバイス、アクセスデバイス、アクセサリー、その他)

- 無音発電機の世界市場2026年