❖ 本調査レポートに関するお問い合わせ ❖

## 商用量子コンピューティングソリューション市場の包括的分析:市場概要、推進要因、および展望

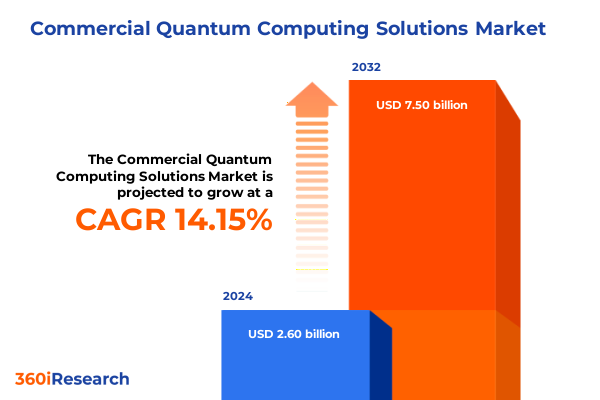

本報告書は、**商用量子コンピューティングソリューション**市場の現状、成長推進要因、および将来の展望について詳細な分析を提供します。市場規模は2024年に26億米ドルと推定され、2025年には28.3億米ドルに達すると予測されています。その後、2032年までに75億米ドルに達すると見込まれており、予測期間中の年平均成長率(CAGR)は14.15%と堅調な成長を示しています。

### 市場概要

商用量子コンピューティングの状況は、加速的な成熟期に突入しており、各産業の組織は量子の変革的潜在能力を活用しようとしています。数十年にわたる基礎研究を経て、量子システムは実験室の珍品から実行可能な商業資産へと移行しています。この変化は、キュービットのコヒーレンス、誤り訂正、およびシステムのスケーラビリティにおける進歩によって推進されており、企業は暗号、最適化、材料発見といった実世界アプリケーションを検討できるようになりました。改良されたハードウェア基盤と洗練された量子アルゴリズムの融合は、現在、量子コンピューティングを投機的な技術ではなく、重要な戦略的リソースとして位置づけています。

最近のクラウドベースの量子サービスの進歩は、アクセスを民主的に拡大し、スタートアップ企業からグローバル企業まで、物理インフラを所有する負担なしに量子アルゴリズムを試すことを可能にしました。この民主化は、ハードウェアイノベーター、ソフトウェア開発者、ドメイン固有の専門家がハイブリッド環境で協力するエコシステムを触媒しています。量子ベンダーがハイパースケールクラウドプロバイダーと提携するにつれて、古典コンピューティングと量子コンピューティングの境界線は曖昧になり、複雑な計算問題に対応する統合されたハイブリッドソリューションの基盤が築かれています。将来を見据えると、実用的な量子優位性への道は、技術的進歩と市場の準備状況を一致させることに依存しています。

### 成長推進要因

**1. アーキテクチャ、アルゴリズム、エコシステムの成熟による商業的実現可能性の加速:**

量子コンピューティングの進化は、アーキテクチャ、アルゴリズム手法、およびエコシステムエンゲージメントにおける根本的な変化によって特徴づけられ、これらが集合的に商業的実現可能性を加速させています。ハードウェア面では、イオントラップ、超伝導、フォトニックプラットフォームの急速な普及が、キュービットの品質とシステム統合の基準を引き上げました。企業は現在、コヒーレンス時間、エラー率、システムフットプリントなどの要素を考慮しており、これは概念実証デバイスから堅牢なエンタープライズグレードシステムへの成熟を反映しています。このアーキテクチャの多様化は、単一の「勝利する」キュービットを追求するのではなく、特定のアプリケーションニーズに合わせたマルチモーダルなアプローチを採用する業界を示しています。

並行して、変分技術、量子フーリエ変換、ハイブリッドワークフローにわたる量子アルゴリズムの進歩は、新しいクラスの計算タスクを可能にしています。誤り軽減と回路圧縮におけるブレークスルーは、リソース要件を削減し、短期的な量子優位性をますます実現可能にしています。さらに、量子アクセラレータを古典的な高性能コンピューティングクラスターに統合することで、以前は達成不可能だった規模での組み合わせ最適化、分子シミュレーション、暗号解析に取り組むことができるシームレスなハイブリッドワークフローが可能になっています。

エコシステムのダイナミクスも、ハイパースケールクラウドプロバイダー、学術コンソーシアム、業界コンソーシアム間のコラボレーションによって、変革的な変化を遂げています。AWSのQuantum EmbarkやMicrosoftのAzure Quantum Discoveryなどのプログラムは、アドバイザリーサービスとクラウド統合が企業クライアントの導入障壁をどのように低減するかを示しています。一方、ハードウェアベンダーと製薬会社や金融会社を結びつける異業種間のパートナーシップは、量子の潜在能力をパイロットプロジェクトや実証ケースに変換しています。これらの戦略的提携は、ビジネスリーダーが量子コンピューティングを遠い好奇心ではなく、新たな競争優位性として捉える環境を育んでいます。

**2. 米国の関税と輸出規制がサプライチェーンとイノベーションに与える影響:**

2025年の米国の関税状況は、量子コンピューティングのサプライチェーンとコスト構造に深く影響を与える経済的および規制上の多層的な圧力を提示しています。年初には、中国からの技術輸入に2月に10%、3月に10%の関税が2回課され、累積で20%の課徴金が中国から調達される重要なハードウェア部品や原材料に課されました。このコスト負担の増加は、4月に中国が米国製品に課した34%の報復関税によってさらに悪化し、グローバルサプライチェーンの回復力を阻害する相互貿易障壁を生み出しています。

これらの関税と並行して、米商務省が導入した輸出規制は、高度なコンピューティングおよび半導体技術の中国への流れをさらに制限しています。これらの措置は、中国が国内の量子システム製造能力を開発する能力を制限することで、国家安全保障を保護することを目的としています。米国のベンダーにとって、輸出規制の強化は、コンプライアンスの複雑さを増し、パートナー選定や国際協力におけるデューデリジェンス要件を高め、その結果、調達サイクルを延長し、管理費を増加させています。

ポジティブな側面として、関税環境は国内製造とサプライチェーンの多様化への戦略的転換を触媒しています。米国企業は、依存リスクを軽減するために、国内のチップファウンドリ、極低温部品メーカー、希土類元素処理施設への投資を再強化しています。一方、CHIPS法などの政府インセンティブプログラムや国家量子イニシアティブセンターへの直接資金提供は、これらの国内回帰の取り組みを増幅させています。短期的なコスト構造は圧力を受けていますが、中期的に見れば、その総体的な効果は、より主権的で回復力のある米国の量子エコシステムを育成する可能性があります。

### 市場展望と戦略的洞察

**1. セグメンテーションに基づく戦略的洞察:**

量子コンピューティング市場を多様なセグメンテーションの視点から分析すると、ステークホルダーにとって微妙な戦略的洞察が明らかになります。量子コンピューティングタイプ別のセグメンテーションでは、超伝導キュービットとイオントラップシステムが優勢であり、これらが集合的にエンタープライズパイロットを支配しています。イオントラッププラットフォーム内では、ペニングトラップと表面トラップの実装間の区別が、コヒーレンスとスケーラビリティにおける異なる性能トレードオフを浮き彫りにしています。同様に、中性原子アプローチは光学格子とピンセットアレイに分岐し、それぞれが特殊なシミュレーションワークロード向けに調整されています。この粒度は、ベンダーがターゲットとするユースケース向けにアーキテクチャを最適化する際のハードウェアパートナーシップとR&Dロードマップに情報を提供します。

サービスタイプに深く踏み込むと、ハードウェア、ソフトウェア、コンサルティングサービス間の共生関係が明らかになります。制御システム、極低温技術、相互接続技術がハードウェアソリューションの基盤を構成し、これらは統合、サポート、特注コンサルティングエンゲージメントなどのサービスによって補完されます。ソフトウェア面では、フレームワーク、ミドルウェア、およびグローバーのアルゴリズム、量子フーリエ変換ルーチン、変分技術を含む量子アルゴリズムの進化が、エンドツーエンドの量子ワークフローを提供できるベンダーを差別化します。これらのソフトウェアスイート、特にセキュリティソリューションを組み込んだものは、しばしば企業採用者にとっての総体的な価値提案を定義します。

展開モデルのセグメンテーションは、市場投入戦略をさらに差別化します。ハイブリッド、プライベート、パブリッククラウドを介したクラウドベースのアクセスは実験を民主化する一方で、オンプレミス設置は、厳格なデータレジデンシー要件を持つ防衛、金融、ヘルスケア組織にとって依然として重要です。企業またはサービスプロバイダーによって管理されるハイブリッドクラウドモデルは、柔軟性と制御を融合させ、ハイパースケールおよび地域パブリッククラウドは、バースト計算シナリオに弾力的な容量を提供します。自動車、BFSI、エネルギー・公益事業、政府・防衛、ヘルスケア、研究、通信にわたるエンドユーザーセグメンテーションは、業界固有の規制、セキュリティ、パフォーマンス要件が導入の優先順位をどのように推進するかを強調しています。

**2. 地域別動向とイノベーションのホットスポット:**

* **米州:** 政府と民間部門のイニシアティブが収束し、量子の導入を加速させています。DARPAの量子ベンチマークイニシアティブを含む連邦プログラムは、Rigetti、Quantinuum、IonQなどの企業を巻き込み、2033年までにユーティリティスケール性能の多年度評価を行っています。同時に、ニューメキシコ州のQuantum Moonshotプログラムのような州レベルの取り組みは、既存の国立研究所を活用して1億6000万ドル以上の資金を誘致し、地域量子エコシステムを育成しています。これらの協調的な投資は、官民連携と人材育成を通じてリーダーシップを維持するという米国のコミットメントを強調しています。

* **欧州、中東、アフリカ (EMEA):** この地域も、公的資金と民間部門のインセンティブを組み合わせて量子戦略を強化しています。欧州連合は、Horizon Europeの下で110億ユーロ以上の研究支援を動員しており、新しいイニシアティブは2030年までに世界的なリーダーシップを達成するために民間投資を刺激することを目指しています。スペイン初の国家量子技術戦略は、8億800万ユーロの予算に支えられ、デジタル主権と産業競争力を強化するために量子通信、コンピューティング、センシングを優先しています。これらの取り組みは、提案されているEU量子法などの今後の立法措置と相まって、基礎科学を市場対応型アプリケーションに転換するための大陸的な推進を示しています。

* **アジア太平洋:** 国家戦略が急速なインフラと能力開発を推進しています。日本では、富士通と理化学研究所の共同研究により256キュービットの超伝導量子コンピューターが開発され、同国をハードウェア革新の最前線に位置づけています。政府のQ-STARアライアンスは、産業界と学術界から112社を結集し、量子技術の産業化と国内サプライチェーンの確保に向けた協調的な取り組みを反映しています。オーストラリアは、国家量子戦略の下で、富士通オーストラリアとオーストラリア国立大学とのパートナーシップを通じて人材育成と地域イノベーションを促進し、研究および企業利用のための世界クラスの量子プラットフォームへの幅広いアクセスを確保しています。

**3. 主要競合他社の洞察:**

* **IonQ:** トラップドイオンハードウェアの進歩、広範なクラウド統合、戦略的パートナーシップの組み合わせにより、その地位を確立しています。そのシステムは現在、エンタープライズグレードの安定性を持つ36以上のアルゴリズムキュービットをサポートしており、AWS、Microsoft Azure、Google Cloudとの提携により、開発者はシームレスにアクセスできます。AstraZenecaとNVIDIAとのコラボレーションは、量子加速型創薬におけるIonQのリーダーシップを示し、実行時間を数ヶ月から数日に短縮するエンドツーエンドのハイブリッドワークフローを実証しています。

* **D-Wave:** 量子アニーリングアプローチは、Advantage2システムの性能向上と、通信から小売まで多角化した顧客基盤に牽引され、投資家の新たな関心を集めています。同社のLeapクラウドプラットフォームはエンゲージメントを拡大しており、直接システム販売はバランスの取れた収益源への移行を強調しています。

* **Rigetti:** 超伝導キュービットアーキテクチャは、Fab-1ファウンドリと相まって、製造とコスト構造を厳密に管理できます。同社のモジュラーシステムは、2025年までに100キュービットを超えるスケーラビリティを目指しており、最適化と機械学習ワークロードでリードする立場にあります。DARPAの量子ベンチマークイニシアティブの下での取り組みは、Rigettiのプラットフォーム性能とロードマップの信頼性をさらに検証しています。

* **富士通と理化学研究所:** 日本での合弁事業は、アジア太平洋地域のリーダーシップを象徴しており、産業界と学術界向けのハイブリッドプラットフォームに統合された256キュービットの超伝導システムを提供しています。2026年までに1,000キュービットマシンを目指すロードマップと、ハイブリッド量子古典インターフェースへのコミットメントは、彼らをグローバルな研究コンソーシアムにとって戦略的なハードウェアパートナーとして位置づけています。

### 業界リーダーへの戦略的提言

業界リーダーは、既存の高性能クラスターと量子アクセラレータをシームレスに統合するハイブリッドコンピューティングフレームワークの開発を優先すべきです。誤り軽減ソフトウェアへの早期投資とアルゴリズム専門家との共同設計パートナーシップは、量子優位性の実現を加速させるでしょう。また、進化する関税および輸出規制の状況を考慮し、国内の部品メーカーや代替の国際サプライヤーとの関係を確立することで、サプライチェーンの多様化を追求する必要があります。さらに、新興の規制フレームワークを形成するために、政策対話や標準化の取り組みに早期に参加し、政府機関や学術機関と協力して、セキュリティ、相互運用性、および労働力開発に関するベストプラクティスを定義することが不可欠です。

これらの戦略的提言を実行することで、企業は量子コンピューティングの課題を乗り越え、新たな機会を捉え、将来のイノベーションの礎として**商用量子コンピューティングソリューション**を活用できるでしょう。

以下に、ご指定の「商用量子コンピューティングソリューション」という用語を正確に使用し、詳細な階層構造で構成された目次を日本語で示します。

—

**目次**

序文 (Preface)

市場セグメンテーションとカバレッジ (Market Segmentation & Coverage)

調査対象期間 (Years Considered for the Study)

通貨 (Currency)

言語 (Language)

ステークホルダー (Stakeholders)

調査方法論 (Research Methodology)

エグゼクティブサマリー (Executive Summary)

市場概要 (Market Overview)

市場インサイト (Market Insights)

ハイブリッドワークフローのための量子プロセッサと古典的スーパーコンピューティングアーキテクチャの統合 (Integration of quantum processors with classical supercomputing architectures for hybrid workflows)

誤り訂正論理量子ビットと耐障害性量子コンピューティングロードマップの開発 (Development of error-corrected logical qubits and fault-tolerant quantum computing roadmaps)

化学シミュレーションに最適化されたアプリケーション固有の量子ハードウェアアクセラレータの出現 (Emergence of application-specific quantum hardware accelerators optimized for chemistry simulations)

アクセス拡大のための主要クラウドプロバイダーと量子ハードウェアスタートアップ間の戦略的パートナーシップ (Strategic partnerships between leading cloud providers and quantum hardware startups to expand access)

量子安全暗号アルゴリズムの台頭と暗号アジリティに備える企業 (Rise of quantum-safe cryptographic algorithms and enterprises preparing for cryptographic agility)

産業最適化とロジスティクス課題のための量子アニーリングソリューションの商用化 (Commercialization of quantum annealing solutions for industrial optimization and logistics challenges)

室温動作プロトタイプを可能にするフォトニック量子コンピューティングプラットフォームの進歩 (Advances in photonic quantum computing platforms enabling room-temperature operational prototypes)

段階的アクセスと開発者ツールを備えたサブスクリプション型量子コンピューティングサービスの成長 (Growth of subscription-based quantum computing services with tiered access and developer tools)

ハイブリッドパイプラインを合理化するための量子ミドルウェアおよびオーケストレーションソフトウェアへの投資 (Investments in quantum middleware and orchestration software to streamline hybrid pipelines)

クロスプラットフォーム量子性能評価のための標準化の取り組みとベンチマークの開発 (Standardization efforts and development of benchmarks for cross-platform quantum performance evaluation)

2025年米国関税の累積的影響 (Cumulative Impact of United States Tariffs 2025)

2025年人工知能の累積的影響 (Cumulative Impact of Artificial Intelligence 2025)

商用量子コンピューティングソリューション市場:量子コンピューティングタイプ別 (Commercial Quantum Computing Solutions Market, by Quantum Computing Type)

イオントラップ (Ion Trap)

ペニングトラップ (Penning Trap)

表面トラップ (Surface Trap)

中性原子 (Neutral Atom)

光格子 (Optical Lattices)

ピンセットアレイ (Tweezer Arrays)

フォトニック (Photonic)

バルク光学 (Bulk Optics)

集積フォトニクス (Integrated Photonics)

シリコンスピン (Silicon Spin)

ドナースピン (Donor Spins)

量子ドット (Quantum Dots)

超伝導量子ビット (Superconducting Qubits)

フラックス量子ビット (Flux Qubit)

位相量子ビット (Phase Qubit)

トランスモン (Transmon)

トポロジカル (Topological)

エニオン (Anyon)

マヨラナ (Majorana)

商用量子コンピューティングソリューション市場:サービスタイプ別 (Commercial Quantum Computing Solutions Market, by Service Type)

ハードウェア (Hardware)

制御システム (Control Systems)

極低温技術 (Cryogenics)

インターコネクト (Interconnects)

量子プロセッサ (Quantum Processors)

アニーリングプロセッサ (Annealing Processors)

ゲートモデルプロセッサ (Gate Model Processors)

サービス (Services)

コンサルティング (Consulting)

統合 (Integration)

サポート&メンテナンス (Support & Maintenance)

ソフトウェア (Software)

フレームワーク (Frameworks)

ミドルウェア (Middleware)

量子アルゴリズム (Quantum Algorithms)

グローバーアルゴリズム (Grover Algorithms)

量子フーリエ変換 (Quantum Fourier Transform)

変分アルゴリズム (Variational Algorithms)

セキュリティソリューション (Security Solutions)

商用量子コンピューティングソリューション市場:展開モデル別 (Commercial Quantum Computing Solutions Market, by Deployment Model)

クラウド (Cloud)

ハイブリッドクラウド (Hybrid Cloud)

プライベートクラウド (Private Cloud)

企業管理 (Enterprise Managed)

マネージドサービスプロバイダー (Managed Service Providers)

パブリッククラウド (Public Cloud)

ハイパースケールプロバイダー (Hyperscale Providers)

地域プロバイダー (Regional Providers)

オンプレミス (On Premise)

商用量子コンピューティングソリューション市場:アプリケーション別 (Commercial Quantum Computing Solutions Market, by Application)

暗号化とセキュリティ (Cryptography And Security)

ポスト量子暗号 (Post Quantum Encryption)

量子鍵配送 (Quantum Key Distribution)

創薬 (Drug Discovery)

分子シミュレーション (Molecular Simulation)

薬物動態モデリング (Pharmacokinetics Modeling)

金融モデリング (Financial Modeling)

機械学習とAI (Machine Learning And Ai)

量子クラスタリング (Quantum Clustering)

量子ニューラルネットワーク (Quantum Neural Networks)

量子サポートベクターマシン (Quantum Support Vector Machines)

最適化 (Optimization)

シミュレーション (Simulation)

商用量子コンピューティングソリューション市場:エンドユーザー別 (Commercial Quantum Computing Solutions Market, by End User)

自動車 (Automotive)

OEM (Oems)

ティア1サプライヤー (Tier 1 Suppliers)

BFSI (Bfsi)

銀行 (Banking)

資本市場 (Capital Markets)

保険 (Insurance)

エネルギーおよび公益事業 (Energy And Utilities)

政府および防衛 (Government And Defense)

ヘルスケア (Healthcare)

病院およびクリニック (Hospitals And Clinics)

医療機器 (Medical Devices)

製薬 (Pharma)

研究および学術 (Research And Academics)

通信およびIT (Telecom And It)

商用量子コンピューティングソリューション市場:地域別 (Commercial Quantum Computing Solutions Market, by Region)

アメリカ (Americas)

北米 (North America)

ラテンアメリカ (Latin America)

ヨーロッパ、中東、アフリカ (Europe, Middle East & Africa)

ヨーロッパ (Europe)

中東 (Middle East)

アフリカ (Africa)

アジア太平洋 (Asia-Pacific)

商用量子コンピューティングソリューション市場:グループ別 (Commercial Quantum Computing Solutions Market, by Group)

ASEAN (ASEAN)

GCC (GCC)

欧州連合 (European Union)

BRICS (BRICS)

G7 (G7)

NATO (NATO)

商用量子コンピューティングソリューション市場:国別 (Commercial Quantum Computing Solutions Market, by Country)

米国 (United States)

カナダ (Canada)

メキシコ (Mexico)

ブラジル (Brazil)

英国 (United Kingdom)

ドイツ (Germany)

フランス (France)

ロシア (Russia)

イタリア (Italy)

スペイン (Spain)

中国 (China)

インド (India)

日本 (Japan)

オーストラリア (Australia)

韓国 (South Korea)

競争環境 (Competitive Landscape)

市場シェア分析、2024年 (Market Share Analysis, 2024)

FPNVポジショニングマトリックス、2024年 (FPNV Positioning Matrix, 2024)

競合分析 (Competitive Analysis)

インターナショナル・ビジネス・マシーンズ・コーポレーション (International Business Machines Corporation)

アルファベット・インク (Alphabet Inc.)

マイクロソフト・コーポレーション (Microsoft Corporation)

アマゾン・ドット・コム・インク (Amazon.com, Inc.)

インテル・コーポレーション (Intel Corporation)

D-Waveシステムズ・インク (D-Wave Systems Inc.)

IonQ・インク (IonQ, Inc.)

リゲッティ・コンピューティング・インク (Rigetti Computing, Inc.)

クオンティニュアム・リミテッド (Quantinuum Limited)

サイクオンタム・インク (PsiQuantum, Inc.)

ザナドゥ・クオンタム・テクノロジーズ・インク (Xanadu Quantum Technologies Inc.)

QCウェア・コーポレーション (QC Ware Corporation)

ザパタ・コンピューティング・インク (Zapata Computing, Inc.)

クオンタム・ブリリアンス・ピーティーワイ・リミテッド (Quantum Brilliance Pty Ltd)

アルパイン・クオンタム・テクノロジーズ・ゲーエムベーハー (Alpine Quantum Technologies GmbH)

アトス・エス・イー (Atos SE)

富士通株式会社 (Fujitsu Limited)

日本電気株式会社 (NEC Corporation)

図リスト [合計: 30] (List of Figures [Total: 30])

表リスト [合計: 1989] (List of Tables [Total: 1989])

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

商用量子コンピューティングソリューションは、従来の古典コンピューティングでは解決困難な複雑な問題を、量子力学の原理を利用して解き明かす新たな技術領域として近年急速に注目を集めています。これは単なる学術的な探求に留まらず、企業が直面する具体的な課題に革新的な解決策を提供しようとする動きを指します。その本質は、情報処理のパラダイムを根本から変革し、想像しえなかったレベルの計算能力と洞察をもたらすことにあります。この技術の進展は、金融、製薬、物流、材料科学といった産業分野において、競争優位性を確立し、新たな価値を創造する可能性を秘めています。

量子コンピューティングの根幹は、重ね合わせ、もつれ、量子トンネル効果といった量子力学特有の現象にあります。古典コンピューターが情報を0か1のビットで表現するのに対し、量子コンピューターは「量子ビット(キュービット)」を用い、0と1の両方の状態を同時に取り得る「重ね合わせ」を利用します。複数のキュービットが互いに影響し合う「もつれ」は、指数関数的な情報処理能力を可能にし、特定のアルゴリズムで古典コンピューターを圧倒する計算速度を実現します。これにより、膨大な可能性の中から最適な解を効率的に探索したり、複雑な分子構造を正確にシミュレートしたりすることが可能となるのです。

商用量子コンピューティングソリューションが特に期待される応用分野は、最適化問題です。

[調査レポートPICK UP]

- 世界のウェアラブル健康モニタリングデバイス市場2026年-2032年:スマートウォッチ、ウェアラブルパッチ、スマートバンド

- スマートホームの世界市場2026年

- 世界の半導体用シリコン・アルミニウム線市場2026年-2032年:1% Si、2% Si、3% Si

- 世界の耐熱防爆乾燥炉市場2026年-2032年:本質安全型、防炎型筐体

- 世界のガス供給モジュール(GDM)市場2026年-2032年:標準精度(±2%FS)、高精度(±1%FS)、超高精度(±0.5%FS)

- 4-アミノジフェニルアミンの世界市場2026年

- 世界のEBSワックス(エチレン-ビス-ステアラムイドワックス)市場2026年-2032年:プリル状EBS、粉末状EBS、微粉化EBS

- 世界のレーザー溶接ヘッド市場2026年-2032年:コリメーション・フォーカシング溶接ヘッド、ガルバノメーター走査溶接ヘッド

- 世界の3Cデジタルバッテリー市場2026年-2032年:リチウムイオン電池、リチウムポリマー電池

- 世界の鉱石オープンワゴン市場2026年~2032年予測:タイプ別(Eクラス普通高側オープン貨車、Fクラス特別オープン貨車)