❖ 本調査レポートに関するお問い合わせ ❖

## ニッケル市場:進化する需要ダイナミクスとサプライチェーンの複雑性の中での重要性

### 市場概要

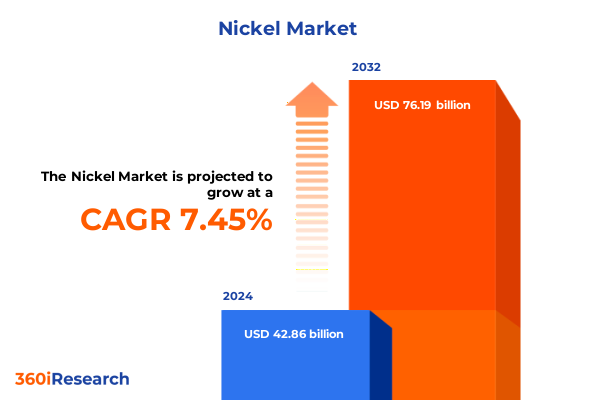

ニッケル市場は、2024年に428.6億米ドルと評価され、2025年には460.1億米ドルに達すると予測されています。その後、年平均成長率(CAGR)7.45%で成長し、2032年には761.9億米ドル規模に達すると見込まれています。ニッケルは、ステンレス鋼の合金化から最先端のバッテリー技術に至るまで、現代産業の革新と戦略的資源管理の要として位置づけられています。その独自の耐食性、耐熱性、電気化学的特性の組み合わせは、自動車から航空宇宙に至る幅広い分野で不可欠な要素としての役割を確立しています。

世界経済が脱炭素化へと加速する中、ニッケルはリチウムイオン電池や次世代電池化学における本質的な機能により、その重要性をさらに増しており、エネルギー転換の要となっています。同時に、地政学的緊張の進化とサプライチェーンの脆弱性は、ニッケルに注目を集め、ステークホルダーに資源の安全性と多様化戦略を新たな緊急性をもって評価するよう促しています。このような背景のもと、業界参加者は、資源効率の最大化と持続可能な調達フレームワークの育成という二重の課題に取り組んでいます。高圧酸浸出(HPAL)処理や湿式製錬回収における技術的進歩は、これまで十分に活用されていなかったラテライト鉱床へのアクセスを可能にし、既存の鉱業大手の競争力学を再構築しています。同時に、商品価格の変動や貿易政策の介入といったマクロ経済的要因が、ニッケル調達のリスク状況を急速に変化させています。

### 主要な推進要因

ニッケル市場の再編は、電気自動車(EV)とグリッド規模のエネルギー貯蔵システムの急速な普及によって推進されています。ニッケル・コバルト・マンガン(NCM)および新たな高ニッケル系化学を基盤とするリチウムイオン電池の増殖は、プレミアムなクラスIニッケル製品へのシフトを促進し、既存の生産者に事業拠点の再調整を強いています。同時に、高純度処理技術、例えば高圧酸浸出や溶媒抽出は、買い手が安定した品質と低炭素強度を優先するにつれて、その採用が拡大しています。

これらの技術的転換は、従来の用途と並行して進行しています。ステンレス鋼の需要は、アジアやヨーロッパにおけるニッケル銑鉄(NPI)代替品の採用増加を通じて進化しており、生産コストと供給の安定性を管理しています。同時に、業界では、特にインドネシアにおいて、上流の提携関係の根本的な再構築が進行しています。インドネシア政府による国内付加価値化の義務付けは、処理ハブへの大規模な投資を促し、中国の技術プロバイダーとの戦略的パートナーシップはHPAL施設の展開を加速させ、精製ニッケル生産能力の急速な拡大を推進しています。この変革は、ヨーロッパのステンレス鋼生産者にも波及しており、彼らはNPIを原料マトリックスに統合し、クラスIニッケルへの歴史的な依存に挑戦し、より広範な競争的再調整を示唆しています。イノベーションと政策が収束するにつれて、これらの変革的変化は従来の市場境界を再定義し、成長と協力のための新たなベクトルを提示しています。

2025年初頭に導入された米国政府の関税枠組みは、ニッケル含有輸入製品、特にステンレス鋼と特殊合金に顕著な影響を与え、バリューチェーン全体でボラティリティを高めました。セクション232に基づく報復関税措置と貿易戦争関税は、鉄鋼ベースの輸入製品に最大50%の基本関税を課し、ニッケル集約型製品に直接的な影響を与えました。製造業者は投入コストの増加と供給の断片化に直面し、調達の多様化と契約再交渉を加速させました。春を通じて関税の不確実性が続く中、精製ニッケルの主要なベンチマークである上海金属市場1#指数は、日中の大幅な変動を経験し、広範な不確実性を反映しました。7月7日には、SMM 1#精製ニッケル価格が約1,450元/トン下落しました。これは、トレーダーが迫りくる関税と、依然として不明確な免除の可能性を考慮したためです。

同時に、インドネシアとの戦略的協議は、8月1日という期限を前に、インドネシア製品(重要鉱物を含む)に対する米国の関税を32%から19%に引き下げる暫定合意で最高潮に達しました。この調整は、重要鉱物サプライチェーンにおける透明な監督を確保し、二国間協力を強化するとともに、加工ニッケル製品の米国バイヤーに一時的な救済を提供することを目的としていました。この譲歩にもかかわらず、関税環境はすでに先行購入行動を促しており、調達チームは潜在的な税率引き上げを予測して出荷を加速させました。この関税前の輸入急増は一時的に価格を支えましたが、過剰供給圧力と広範な市場の逆風により、7月中旬までに価格は低い水準に戻りました。最終的に、これらの政策介入の累積的な効果は、サプライチェーンの安定性の脆弱性を浮き彫りにし、統合されたリスク管理戦略の必要性を再確認しました。

### 展望と戦略的示唆

ニッケル需要は、その最終用途アプリケーションによって多角的に分類されます。これには、電池、触媒、電気めっき、ステンレス鋼生産、超合金などの分野が含まれます。電池分野では、電気自動車用推進電池と定置型蓄電システムとの二分化により、異なる品質と純度要件が生じています。産業用電池アプリケーション(グリッドサポートやバックアップ電源など)は、同様のグレード要件を大規模に共有します。対照的に、ポータブル電子機器用電池は、エネルギー密度とコストの考慮事項のバランスを取り、リチウムイオン代替品と並行してニッケル水素電池の段階的な使用を促しています。化学処理や排ガス制御システムに不可欠な触媒は、一貫性と寿命を確保するために超高純度ニッケルを要求します。めっき作業は、ニッケルの耐食性を活用して、自動車および電子機器セグメント全体の部品を保護します。

アプリケーションを超えて、ニッケル製品はクラス、供給源、および処理経路によっても分類されます。クラスIニッケル(ニッケルカソード、粉末、硫酸ニッケルとして生産されることが多い)は、電池グレード材料や精密化学合成に優先的に使用されます。一方、フェロアロイや銑鉄を含むクラスIIニッケルは、主にバルク合金化やステンレス鋼の原料ニーズに対応します。供給源はラテライト鉱と硫化物鉱に二分され、ラテライト鉱床はさらに粘土質とサプロライト質に区別され、それぞれが独自の抽出および選鉱課題を提示します。製造経路は、環境負荷が低いことで知られる湿式製錬技術と、大規模なコスト効率を提供する乾式製錬プロセスに分かれます。この多次元的なセグメンテーションフレームワークにより、生産者、コンバーター、およびエンドユーザーは、材料仕様を性能目標、コスト閾値、および持続可能性の義務と整合させることができます。

地域別に見ると、アメリカ地域は堅牢なステンレス鋼製造拠点と急速に拡大する電気自動車エコシステムを特徴とし、カナダと米国における国内ニッケル探査プロジェクトによって支えられています。カナダのヴォイジー湾と将来の地下拡張は、電池および合金用途向けのクラスIニッケル生産を拡大する地域の潜在力を示しています。一方、インフレ抑制法などの米国の政策インセンティブは、輸入原料への依存を軽減し、サプライチェーンの回復力を高めるために、地域処理能力への投資を促進しています。

ヨーロッパ、中東、アフリカ(EMEA)地域は、脱炭素化目標、炭素国境調整メカニズム、およびロシアからの供給源を多様化する必要性という複雑な収束を乗り越えています。欧州連合のグリーンディールは、低炭素ニッケルへの需要を促進しており、貿易力学の変化は、北アフリカと湾岸地域における新たな精製パートナーシップの発展を奨励しています。アフリカのラテライトが豊富な地域は、湿式製錬技術を活用して現地で付加価値を加え、地域のステンレス鋼および電池産業に供給する潜在的な処理センターとして浮上しています。

アジア太平洋地域は、世界のニッケル生産において依然として支配的な勢力であり、インドネシアの加工義務と高圧酸浸出プラントへの投資により、前例のない速度で生産能力が拡大しています。中国の精製コングロマリットは、下流統合を支え続けており、東アジアの電池メーカーへの硫酸ニッケルの輸出が significant です。地域的な提携と戦略的備蓄は、一部の関税影響を緩和していますが、輸出管理のシフトと国内付加価値政策を背景に、信頼性の高い原料へのアクセスを確保することが依然として最優先課題です。

ニッケル市場の上流では、ロシアを拠点とするノリリスク・ニッケルが、豊富な硫化物鉱床と北極圏での操業から、世界の生産量の14%以上を供給し、精製生産において優位性を確立しています。その垂直統合モデルは国境を越えた処理資産にまで及び、電池グレードの中間体へのシームレスなアクセスを保証しています。ブラジル、カナダ、インドネシアにまたがる事業を展開するヴァーレは、ヴォイジー湾やサドベリー複合施設などの主要資産を通じて、ニッケル供給に大きく貢献しています。持続可能な採掘慣行と地下拡張への戦略的投資は、同社を成長する電池セクターの需要を満たす位置づけにしています。オーストラリアのBHPは、ニッケル・ウェスト部門を活用しており、統合された抽出とクウィナナ精製所の操業により、硫酸ニッケルを主要な自動車メーカーやエネルギー貯蔵生産者に直接供給しています。

精製および加工の面では、中国のコングロマリットと技術パートナーが高圧酸浸出能力と下流の化学変換を支配しています。国営企業である金川集団は、最大の硫化物鉱床ポートフォリオの1つを保有し、年間19万トンを超える電解ニッケルおよびコバルトの生産量を維持しています。インドネシアの青山控股集団は、低コストのニッケル銑鉄生産を拡大することで業界に革命をもたらし、世界の生産量の約19%を占め、ステンレス鋼合金の経済性を再構築しました。エラメットなどの欧米企業は、市場の逆風の中でBASFとの共同精製プロジェクトが中止されたことからもわかるように、中国とのパートナーシップを構築するか、あるいは周縁化されるかという戦略的課題に直面しています。

業界リーダーは、複数の管轄区域にわたる戦略的調達協定を確立することにより、サプライチェーンの多様化を優先すべきです。硫化物に富む供給源とラテライトベースの供給源の間で原料の起源を多様化することで、企業は局所的な輸出規制や関税変動の影響を軽減できます。次に、強化された電解、溶媒抽出、低炭素湿式製錬経路などの次世代処理技術への投資は、環境負荷を低減した高純度ニッケルを提供するために不可欠であり、ますます厳格化する脱炭素化基準に合致するでしょう。さらに、ステークホルダーは、採掘事業と下流の電池およびステンレス鋼メーカーを結びつけるパートナーシップを育成することが推奨されます。共同出資契約やオフテイク契約は、長期的な需要の可視性を確保し、共有インフラへの共同投資を促進することができます。同時に、使用済みニッケル含有製品の地域内リサイクルループを確立することは、二次供給源を解放し、バージン鉱石への依存を減らし、循環性指標を向上させます。最後に、業界コンソーシアムや規制当局との直接対話を通じた積極的な政策関与は、企業が貿易政策の形成に影響を与え、必要に応じて免除を確保し、市場アクセスに影響を与える可能性のある法改正を予測することを可能にするでしょう。

以下に、目次(TOC)の日本語訳と詳細な階層構造を示します。

—

## 目次 (Table of Contents)

1. 序文 (Preface)

1.1. 市場セグメンテーションと対象範囲 (Market Segmentation & Coverage)

1.2. 調査対象期間 (Years Considered for the Study)

1.3. 通貨 (Currency)

1.4. 言語 (Language)

1.5. ステークホルダー (Stakeholders)

2. 調査方法 (Research Methodology)

3. エグゼクティブサマリー (Executive Summary)

4. 市場概要 (Market Overview)

5. 市場インサイト (Market Insights)

5.1. 電気自動車バッテリー生産における**ニッケル**需要の増加がサプライチェーンに与える影響 (Rising demand for **nickel** in electric vehicle battery production impacting supply chains)

5.2. ESG要件を満たすための低炭素**ニッケル**生産技術への投資増加 (Increased investment in low-carbon **nickel** production technologies to meet ESG requirements)

5.3. 主要なバッテリーグレード前駆体としての硫酸**ニッケル**への移行が精製能力を再構築 (Shift towards **nickel** sulfate as key battery-grade precursor reshaping refining capacities)

5.4. インドネシアの**ニッケル**輸出禁止が世界の供給と価格変動に与える影響の増大 (Growing influence of Indonesian **nickel**

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

ニッケルは、元素記号Ni、原子番号28を持つ遷移金属元素であり、銀白色の光沢を放つ金属です。その名はドイツ語の「Kupfernickel」(悪魔の銅)に由来し、かつて銅と誤認された歴史を物語っています。地球の地殻中に比較的豊富に存在し、特に超塩基性岩中に多く見られます。また、隕石にも含まれることから、地球深部の核にも多く存在すると推測されており、地球の形成と進化を理解する上でも重要な元素です。

ニッケルは、優れた延性と展性を持ち、加工しやすい特性があります。最も注目すべきはその高い耐食性であり、空気中や水中、酸性・アルカリ性の環境下でも錆びにくく、化学的に安定しています。また、鉄やコバルトと同様に強磁性体であり、磁石に引き寄せられる性質を持ちます。融点が高く(約1455℃)、高温での強度も維持されるため、耐熱材料としての利用も可能であり、これらの特性が現代産業におけるその広範な利用を支えています。

ニッケルの用途は多岐にわたりますが、その大部分は合金の形で利用されます。最も重要なのはステンレス鋼の製造であり、ニッケルを添加することで、その耐食性と機械的強度、加工性が飛躍的に向上します。オーステナイト系ステンレス鋼は、ニッケルを8%以上含むことで知られ、建築、医療機器、家庭用品など、幅広い分野で不可欠な素材となっています。航空宇宙産業やガスタービンエンジンなどに用いられる超合金は、ニッケルを主成分とし、極めて過酷な高温環境下での優れた強度と耐食性を発揮します。その他、硬貨(白銅)、形状記憶合金、インバー(熱膨張率が低い合金)など、特殊な機能を持つ合金にも不可欠な元素です。

近年、ニッケルの需要を牽引しているのが、二次電池の分野です。ニッケル・カドミウム電池やニッケル・水素電池の電極材料として長年利用されてきましたが、電気自動車(EV)やハイブリッド車(HV)の普及に伴い、リチウムイオン電池の正極材料としてもその重要性が増しています。高エネルギー密度化に寄与するため、ニッケル含有量の高い正極材料の開発が進められており、次世代エネルギー技術の中核を担う存在となっています。化学工業においては、水素化反応の触媒として広く用いられ、油脂の硬化や有機合成に不可欠です。また、めっき材料としても優れており、他の金属表面にニッケル層を形成することで、耐食性や耐摩耗性を向上させ、美しい光沢を与えることができます。

ニッケルは主に硫化物鉱床やラテライト鉱床から採掘され、精錬プロセスを経て純粋な金属として得られます。この精錬には、多大なエネルギーとコストがかかります。世界的な需要の増加、特にEV市場の拡大は、ニッケルの国際価格に大きな影響を与えています。一方で、ニッケルは人体にとって必須微量元素の一つですが、過剰な摂取や特定のニッケル化合物への曝露は健康被害を引き起こす可能性があります。特に、ニッケルアレルギーによる接触性皮膚炎は比較的よく知られており、一部のニッケル化合物は発がん性も指摘されています。そのため、環境負荷の低減と資源の有効活用のため、使用済み製品からのリサイクルが非常に重要視されており、持続可能な資源循環システムの構築が求められています。

このように、ニッケルは現代社会において、その多様な優れた特性から、産業の基盤を支える不可欠な金属であり続けています。特に、持続可能な社会の実現に向けたエネルギー転換や、高度な技術を要する次世代産業の発展において、その役割は今後ますます拡大していくと予想されます。資源の安定供給、環境負荷の低減、そして安全な利用法の確立が、ニッケルの未来を形作る上での重要な課題となるでしょう。

[調査レポートPICK UP]

- 世界の梳毛糸市場2026年-2032年:ウール60~80%、ウール80~90%、ウール90%以上

- 世界の圧縮ワイヤーロープ市場2026年-2032年:円形圧縮鋼製ワイヤーロープ、不規則形状の圧縮鋼製ワイヤーロープ

- 単結晶SiC基板の世界市場2026年

- 世界の油圧式パイプロール溝切り機市場2026年-2032年:手動式油圧ロール溝切り機、電気油圧式ロール溝切り機

- 世界の技術用清浄度顕微鏡市場2026年-2032年:光学顕微鏡、SEM-EDS

- 世界の温度制御モジュール市場2026年-2032年:PID温度制御モジュール、ファジー論理温度制御モジュール、適応型温度制御モジュール

- 世界のリチウムイオン蓄電電池市場2026年-2032年:リン酸鉄リチウム電池、三元系リチウム電池

- 世界のソーラーエナジャイザー市場2026年-2032年:一体型、スプリット型

- 世界の照明器具市場:製品種類別、エンドユーザー別、地域別(2025年~2032年)

- 世界の業務用リチウムイオンバッテリー式高圧噴霧器市場2026年-2032年:18V、20V