❖ 本調査レポートに関するお問い合わせ ❖

サードパーティリスク管理市場は、今日の相互接続されたビジネスエコシステムにおいて、組織のレジリエンスを確保するための戦略的要件として、その重要性を増しています。本レポートは、この市場の現状、成長を牽引する主要因、そして将来の展望について詳細に分析しています。

**市場概要**

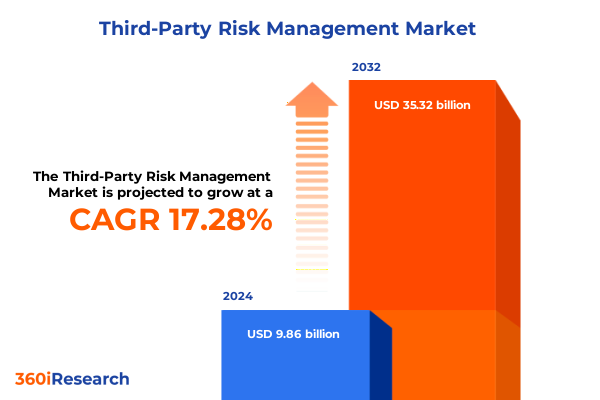

サードパーティリスク管理市場は、2024年に98.6億米ドルと推定され、2025年には115.5億米ドルに達すると予測されています。その後、年平均成長率(CAGR)17.28%で成長し、2032年には353.2億米ドル規模に拡大すると見込まれています。この成長は、現代のビジネス環境がサプライヤー、サービスプロバイダー、パートナーといった外部ネットワークの拡大により、前例のない課題に直面していることに起因します。サイバーセキュリティの脆弱性から進化する規制へのコンプライアンス、風評被害、財務的リスクに至るまで、あらゆる外部接続が潜在的な混乱を引き起こす可能性があります。堅牢なサードパーティリスク管理フレームワークは、これらの脅威が顕在化する前に予測、評価、軽減することを可能にし、事業継続性を保護し、ステークホルダーの信頼を維持するために不可欠です。デジタルトランスフォーメーションの加速に伴い、企業はクラウド技術の採用、重要な機能のアウトソーシング、地理的境界を越えた多様なエコシステムの統合を急速に進めています。これらの進展は新たな効率性とイノベーションの道を開く一方で、リスク監視の複雑さを増大させています。増え続けるサプライヤー基盤に対する明確な可視性がなければ、組織は潜在的な脆弱性を検出し、契約遵守を確保し、緊急事態に迅速に対応することが困難になります。

**推進要因**

サードパーティリスク管理の状況は、技術、規制、ステークホルダーの期待という収斂する力によって深く変革されています。

1. **技術的進化と展開形態の多様化:**

* **AIと機械学習の活用:** 人工知能(AI)と機械学習(ML)の広範な採用は、リアルタイムのリスク監視、ベンダープロファイルの動的スコアリング、潜在的な混乱を予測する予測分析を可能にしています。これにより、リスク評価の精度と効率が飛躍的に向上しています。

* **クラウド技術とハイブリッドアーキテクチャ:** 展開形態別に見ると、組織はスケーラブルなクラウドアーキテクチャや、パブリッククラウドの俊敏性とプライベートクラウドのセキュリティおよびオンプレミス制御を融合したハイブリッドフレームワークをますます好む傾向にあります。クラウドセグメント内では、適応性の高いリスクモデリングを提供するハイブリッド実装が牽引力を増しており、コンポーネントエコシステム内のコンサルティングサービスやリスク評価サービスは、ガバナンスとプロセス最適化のギャップを埋めています。コンプライアンス管理ソフトウェアとベンダー管理ソフトウェアの台頭は、ポリシー施行、継続的監視、およびレポート機能を統合するプラットフォームの重要性を強調しています。

* **ブロックチェーンと分散型台帳技術:** データ整合性を確保するために、ブロックチェーンや分散型台帳技術を統合する革新的なスタートアップも登場しています。

2. **規制強化とコンプライアンス要件の増大:**

* **サプライチェーンコンプライアンスとデータプライバシー:** 規制機関は、サプライチェーンのコンプライアンス、データプライバシー保護、環境・社会・ガバナンス(ESG)に関する考慮事項に対する監視を強化しています。組織は、内部および外部の監査要件を満たすために、より詳細なデューデリジェンスプロセス、強化された報告メカニズム、および自動化されたワークフローを採用することを余儀なくされています。

* **米国の関税政策の影響:** 2025年の米国の関税政策の進化は、国際的なサプライチェーンで事業を展開する企業にとって、サードパーティリスク管理に重大な複雑さをもたらしています。鉄鋼、アルミニウム、先端技術部品などの主要セクターを対象とした最近の関税措置は、グローバルな調達戦略に波及効果をもたらしました。影響を受ける地域のベンダーは、突然のコスト増加に直面し、それが透明な開示なしに最終顧客に転嫁されることが少なくありません。この動向は、マージンの整合性を維持し、サービスレベルを維持するために、契約のレジリエンス、オプションベースの調達、およびアジャイルなコストモデル分析の必要性を高めています。持続的な関税の変動は、多くの組織にサプライヤー多様化戦略を再評価させ、より強力なコンプライアンスフレームワークへの投資を促しています。リスク管理ソフトウェアと統合された自動貿易コンプライアンスモジュールは、関税変更をほぼリアルタイムで検出し、調達チームが迅速に発注書を調整し、コスト予測を更新し、サービスレベル契約を再交渉できるようにします。並行して、企業は予測不可能な関税エスカレーションへの露出を減らすために、ニアショアリングおよびリショアリングモデルの採用を加速しています。

* **地域別の規制環境:**

* **米州:** データプライバシー規制の進化とサイバーリスク軽減への注力により、評価、監視、インシデント対応を統合するプラットフォームの採用が急速に進んでいます。特に北米企業は、厳格なプライバシーフレームワークに準拠するために、高度な分析機能と規制対応モジュールでリードしています。ラテンアメリカでは、デジタルトランスフォーメーションの取り組みの中で能力ギャップを埋めるために、費用対効果の高いマネージドサービスとコンサルティングパートナーシップが優先されています。

* **欧州、中東、アフリカ (EMEA):** 欧州市場ではGDPRの施行が主要な懸念事項であり、堅牢なデューデリジェンスとデータ処理プロトコルが求められます。中東では、急速なインフラ開発と多様化戦略がリスクアドバイザリーおよびベンダー管理ソフトウェアへの需要を喚起しています。アフリカ市場では、レガシー技術の制約を克服し、リソース配分を最適化するために、クラウドネイティブソリューションの活用が進んでいます。

* **アジア太平洋 (APAC):** デジタルイノベーションのペースと地域貿易協定が、野心的なサプライチェーン拡大を推進しています。この地域の組織は、中国、東南アジア、オーストラリアにわたる多様な規制要件に対応するために、AIを活用した監視サービスと専門的なコンプライアンスモジュールを採用しています。

3. **地政学的緊張とステークホルダーの期待:**

* **グローバルな地政学的緊張と貿易政策の変動:** グローバルな地政学的緊張と貿易政策の変動は、リスク評価に新たな複雑さをもたらしています。企業は現在、サプライヤーネットワークのコスト構造と信頼性を変更する可能性のある国境を越えた制裁、輸出管理、および変動する関税制度を考慮に入れる必要があります。

* **ESG要因の重視:** 環境、社会、ガバナンス(ESG)に関する考慮事項も、サードパーティリスク管理の重要な要素となっています。

* **クロスファンクショナルな連携:** これらの変革的な変化は、リスク管理を調達戦略に組み込み、リスク、法務、サプライチェーン機能間の緊密な協力を促進し、デジタルプラットフォームを活用してエンドツーエンドの透明性をオーケストレーションする必要性を強調しています。

4. **業界および組織規模別のニーズ:**

* **業界別:** 金融サービス企業は規制コンプライアンスと信用リスクに重点を置き、ヘルスケア企業は患者データプライバシーとサプライヤーデューデリジェンスを重視します。製造業および小売業は、自動車、エレクトロニクス、実店舗、eコマースチャネル全体でレジリエントな調達フレームワークを求めています。

* **組織規模別:** 大企業は高度な分析、AIを活用したインサイト、グローバルなカバレッジを備えた包括的なスイートを要求する一方、中小企業は実装を合理化し、運用オーバーヘッドを削減する目的別の費用対効果の高いソリューションに傾倒しています。

* **リスクカテゴリ別:** 戦略的リスク、運用リスクから、人的要因およびシステムに焦点を当てた脆弱性に至るまで、多様なリスクカテゴリがソリューション選択に影響を与えます。

**展望と提言**

将来にわたってレジリエントなサードパーティリスク管理プログラムを構築するために、業界リーダーはベンダーライフサイクルのあらゆる段階(初期調達、契約交渉、継続的なパフォーマンス監視、終了計画)にリスク考慮事項を統合することから始めるべきです。

1. **継続的監視と高度な分析の統合:**

* コア調達システムおよび法務システム内に継続的監視機能を組み込むことで、定期的な評価への依存を減らし、新たな脅威の検出を加速します。これにより、チームは動的なリスクスコアに基づいてプロアクティブな意思決定を行い、迅速な戦略的転換を可能にします。

* ベンダーパフォーマンスデータ、過去のインシデント記録、外部脅威インテリジェンスにおける隠れた相関関係を明らかにするために、高度な分析および機械学習モデルへの投資が、より正確なリスク予測を促進します。

2. **クロスファンクショナルな協力と階層的アプローチ:**

* リスク管理、調達、IT、法務チーム間のクロスファンクショナルな協力を促進し、明確な説明責任を確立し、コミュニケーションを合理化し、一貫したポリシー施行を確保することが同様に重要です。

* 組織はまた、ベンダーセグメンテーションに対して階層的なアプローチを採用し、各関係の重要性と固有のリスクプロファイルに合わせてサービスレベルとデューデリジェンスの強度を調整する必要があります。

3. **ESG要因と地政学的シナリオ計画の組み込み:**

* サードパーティ評価にESG要因と地政学的シナリオ計画を組み込むことで、規制、風評、運用上のショックに対するレジリエンスが向上します。

* リスクアペタイトフレームワークを継続的に洗練し、クラウドネイティブアーキテクチャを活用することで、リーダーは進化する課題に直面しても俊敏性を維持し、拡張されたエンタープライズネットワークから長期的な価値を確保できます。

**競争環境:**

サードパーティリスク管理の競争環境は、確立されたテクノロジー大手、専門のリスクソフトウェアベンダー、およびブティックコンサルティングファームの組み合わせによって特徴付けられます。主要なエンタープライズソフトウェアプロバイダーは、広範な顧客基盤を活用して採用を促進するため、より広範なガバナンス、リスク、コンプライアンススイート内にリスクに焦点を当てたモジュールを組み込む傾向を強めています。専門ベンダーは、AI駆動型のリスクスコアリングエンジン、調達システムとの深い統合、迅速な展開をサポートするモジュラーアーキテクチャを通じて差別化を図っています。並行して、金融、ヘルスケア、製造業におけるドメイン専門知識を持つコンサルティングファームは、テクノロジープロバイダーと提携し、エンドツーエンドのアドバイザリーおよび実装サービスを提供しています。これらの協力により、クライアントはベストプラクティスフレームワークを採用し、サードパーティの監視を内部監査プロセスと連携させ、一貫したプロセスオーケストレーションを実現できます。革新的なスタートアップも登場しており、継続的なデューデリジェンス、ESGリスク評価、サプライチェーンの透明性などのニッチな機能に焦点を当て、データ整合性を確保するためにブロックチェーンや分散型台帳技術を統合することも少なくありません。市場リーダーは、予測分析、自動ワークフローオーケストレーション、リアルタイム脅威インテリジェンスフィードを活用する研究開発イニシアチブに投資することで、差別化を図っています。グローバルなコンサルティングネットワーク、地域のシステムインテグレーター、サイバーセキュリティ企業との戦略的提携は、そのリーチをさらに拡大し、複雑な多国籍組織に対する包括的なリスクカバレッジと価値提案を強化しています。

これらの動向を踏まえ、サードパーティリスク管理市場は、技術革新と規制順守の要求に応えながら、今後も持続的な成長を続けるでしょう。

以下に、ご指定の「Basic TOC」と「Segmentation Details」を統合し、詳細な階層構造で日本語に翻訳した目次を構築します。

**CRITICAL:** 「Third-Party Risk Management」は「サードパーティリスク管理」と正確に翻訳されています。

—

**目次**

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 継続的なサードパーティリスク評価と異常検知のための生成AIの採用

* エンドツーエンドのサードパーティサプライチェーンの透明性とコンプライアンス報告のためのブロックチェーン技術の実装

* サードパーティのパフォーマンスダッシュボードにおける統合されたサイバーリスクおよび環境・社会・ガバナンス指標への移行

* 規制変更の監視と報告機能を内蔵した自動ベンダーオンボーディングプラットフォームの拡大

* サードパーティの財務不安定性を予測し、サプライチェーンの混乱を軽減するためのデータ分析への依存度の高まり

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **サードパーティリスク管理市場:展開タイプ別**

* クラウド

* ハイブリッドクラウド

* プライベートクラウド

* パブリッククラウド

* コンポーネント

* サービス

* コンサルティング

* 監視サービス

* リスク評価サービス

* ソフトウェア

* コンプライアンス管理ソフトウェア

* リスク管理ソフトウェア

* ベンダー管理ソフトウェア

* オンプレミス

* インストール型ソリューション

* マネージドオンプレミスソリューション

* **サードパーティリスク管理市場:産業別**

* BFSI (銀行・金融サービス)

* 銀行

* 資本市場

* 保険

* ヘルスケア

* 支払機関

* 提供機関

* IT・通信

* ITサービス

* 通信事業者

* 製造業

* 自動車

* エレクトロニクス

* 小売

* 実店舗

* Eコマース

* **サードパーティリスク管理市場:リスクタイプ別**

* コンプライアンス

* データプライバシー

* 規制コンプライアンス

* 財務

* 信用リスク

* 市場リスク

* オペレーショナル

* 人材リスク

* プロセスリスク

* システムリスク

* 戦略

* **サードパーティリスク管理市場:ソリューションタイプ別**

* コンサルティング

* アドバイザリーサービス

* 実装サービス

* マネージドサービス

* 監視サービス

* 改善サービス

* ソフトウェアライセンス

* **サードパーティリスク管理市場:地域別**

* アメリカ

* 北米

* ラテンアメリカ

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **サードパーティリスク管理市場:グループ別**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **サードパーティリスク管理市場:国別**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競争環境**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* BitSight Technologies, Inc.

* Coupa Software Inc.

* IBM Corporation

* MetricStream, Inc.

* NAVEX Global, Inc.

* OneTrust, LLC

* Prevalent, Inc.

* ProcessUnity, Inc.

* RapidRatings

* RSA Security LLC

* SAP SE

* Venminder

* **図目次** [合計: 28]

* **表目次** [合計: 1479]

❖ 本調査レポートに関するお問い合わせ ❖

現代のビジネス環境において、企業活動はもはや自社単独で完結することは稀であり、多くの外部委託先、すなわちサードパーティとの連携によって成り立っています。デジタル変革の加速、グローバルサプライチェーンの複雑化、そして規制要件の厳格化が進む中で、これらのサードパーティがもたらす潜在的なリスクを体系的に特定、評価、軽減、そして継続的に監視するプロセスが「サードパーティリスク管理(TPRM)」であり、その重要性はかつてないほど高まっています。単にコスト削減や効率化を追求するだけでなく、企業が持続的に成長し、社会からの信頼を維持するためには、TPRMが不可欠な経営戦略の一部として位置づけられるべきです。

TPRMが対象とするリスクは多岐にわたり、企業の事業継続性、財務状況、ブランド価値に深刻な影響を及ぼし得ます。最も顕著なものの一つがサイバーセキュリティリスクであり、委託先からの情報漏洩、ランサムウェア攻撃、システム停止などは、顧客の信頼を失墜させ、甚大な損害賠償や事業停止につながる可能性があります。また、運用リスクとしては、委託先のサービス品質の低下、供給途絶、サービスレベルアグリーメント(SLA)の未達などが挙げられ、これらは自社の生産性や顧客満足度に直接影響します。さらに、個人情報保護法、GDPR(一般データ保護規則)、金融規制、反贈収賄法といった国内外の法規制に委託先が違反した場合、自社も連帯責任を問われ、多額の罰金や事業活動の制限といったコンプライアンスリスクに直面します。その他、委託先の経営破綻による財務リスクや、委託先の不祥事や倫理違反が自社のブランドイメージを毀損するレピュテーションリスクも看過できません。これらのリスクは相互に関連し、連鎖的に深刻な影響を及ぼす可能性を秘めています。

TPRMが現代企業経営において不可欠である理由は、多角的な視点から説明できます。まず、規制当局からの要請が挙げられます。金融庁や個人情報保護委員会をはじめとする多くの規制機関は、外部委託先管理の厳格化を求めており、適切なTPRM体制の構築は法的義務となっています。次に、サプライチェーンのレジリエンス(回復力)強化の観点です。昨今のパンデミックや地政学リスクは、グローバルサプライチェーンの脆弱性を露呈させ、予期せぬ事態が発生した際にも事業を継続できる強靭なTPRMの必要性を浮き彫りにしました。また、顧客データや機密情報の保護は企業の社会的責任であり、漏洩は企業の存立を脅かすほどの損害をもたらすため、データ保護の重要性は計り知れません。最終的に、適切なリスク管理は企業の信頼性を高め、競争優位性を確立し、持続可能な成長を支える強固な基盤となるのです。

効果的なTPRMは、委託先のライフサイクル全体にわたる体系的なアプローチを要します。まず、契約前の「選定・デューデリジェンス」段階では、委託先のセキュリティ体制、財務健全性、コンプライアンス状況、事業継続計画などを詳細に評価し、リスクレベルに応じた厳格な審査を実施します。次に「契約締結」段階では、契約書にSLA、セキュリティ要件、監査権、データ保護条項、インシデント報告義務、責任分担、終了条件などを明確に盛り込み、法的拘束力を持たせることが重要です。契約期間中は「継続的監視・評価」が不可欠であり、定期的なパフォーマンスレビュー、セキュリティ監査、脆弱性診断、コンプライアンスチェックを実施し、リスクの変化を継続的に把握します。万が一リスクが顕在化した場合には、「インシデント対応」として、迅速な情報共有、影響評価、復旧計画、再発防止策を講じる体制を確立しておく必要があります。そして「終了・移行」段階では、契約終了時にデータの確実な返却・消去、スムーズな業務移行を計画し実行することで、リスクを最小限に抑えます。これらのプロセス全体を統括する明確なガバナンス体制と責任分担が、TPRMを成功させる上で不可欠となります。

しかしながら、TPRMの実施には依然として多くの課題が存在します。多層的なサプライチェーンにおけるN次委託先まで含めたリスクの可視化と管理は極めて困難であり、専門知識を持つ人材、予算、時間の制約が、包括的なTPRMの妨げとなることも少なくありません。また、サイバー攻撃の手法や規制環境は常に変化し続けるため、継続的な対応が求められます。このような課題に対し、今後のTPRMは、全社的リスク管理(ERM)と連携し、TPRMを経営戦略の一部として位置づける「統合的アプローチ」を深化させるべきです。さらに、AI、機械学習、自動化ツール(GRCプラットフォームなど)を導入し、効率的かつ継続的な監視を実現する「テクノロジー活用」も不可欠です。単なるリスク回避だけでなく、予期せぬ事態発生時の回復力(レジリエンス)を高める視点を取り入れ、組織全体でサードパーティリスクに対する意識を高め、責任ある行動を促す「リスク文化の醸成」も重要です。サードパーティリスク管理は、現代企業が持続的に成長し、社会からの信頼を維持するための要諦であり、その重要性は今後も増す一方であると言えるでしょう。

[調査レポートPICK UP]

- 世界の自動車用電子部品市場2026年-2032年:能動素子、受動素子

- 世界の自動車用改質プラスチック市場2026年-2032年:改質PBT、改質PET、改質PA、改質PP、改質ABS、改質PC

- 世界の軽量アルミニウム製エアゾール缶市場2026年-2032年:モノブロック式アルミ缶、ツーピース缶、成形缶

- 世界の外科用縫合糸圧着機市場2026年-2032年:全自動、半自動、手動

- 世界の硬質発泡体用ポリエーテルポリオール市場2026年-2032年:スクロース系ポリエーテルポリオール、ソルビトール系ポリエーテルポリオール、アミノポリエーテルポリオール

- 世界の双方向ワイヤレストランシーバー市場2026年-2032年:アナログ、デジタル

- 世界の油圧式パイプロール溝切り機市場2026年-2032年:手動式油圧ロール溝切り機、電気油圧式ロール溝切り機

- 世界の凝固因子IX(ヒト)市場2026年-2032年:高純度凝固因子IX(ヒト)、中純度凝固因子IX(ヒト)

- 世界のスポーツウェア市場2026年~2032年予測:タイプ別(シャツ、コート、パンツ、スカート、その他)

- 世界の高帯域幅リアルタイムオシロスコープ市場2026年-2032年:20 GHz以下、20~40 GHz、40~60 GHz、60 GHz以上