❖ 本調査レポートに関するお問い合わせ ❖

## 硫黄市場:詳細な市場概要、推進要因、および展望(2025-2032年)

### 市場概要

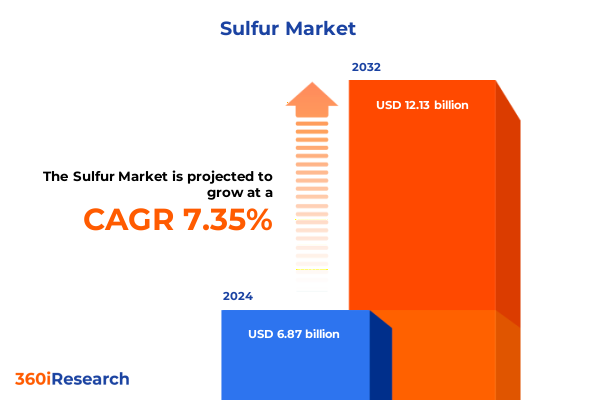

硫黄市場は、2024年に68.7億米ドルと推定され、2025年には72.1億米ドルに達し、2032年までに年平均成長率(CAGR)7.35%で121.3億米ドルに成長すると予測されています。かつては基本的なコモディティと見なされていた硫黄は、現在では複数の先進的な産業プロセスの要となっています。その元素形態における独自の化学反応性は、世界の食料安全保障を支える肥料から、医薬品合成を加速させる特殊触媒に至るまで、重要な材料の生産を支えています。過去10年間で、研究者たちは先進的なバッテリー化学や環境修復を含む新たな応用分野における硫黄の可能性をますます探求してきました。その結果、性能要求と持続可能性目標のバランスを取る上での硫黄の役割は、かつてないほど顕著になっています。

世界経済活動の拡大と環境規制の強化に伴い、サプライチェーン全体で硫黄の戦略的重要性が増しています。市場参加者は、トレーサビリティ、低炭素生産、廃棄物最小化に対する期待の高まりに直面しており、これらすべてが循環型モデルへの硫黄の統合能力にかかっています。この進化する状況において、硫黄は単なる原料ではなく、従来の重工業とクリーンエネルギー移行の要求を結びつけるイノベーションの結節点となっています。今後、ステークホルダーは、硫黄の多様な同素体、引火性特性、溶媒相互作用を含む多面的な特性を十分に理解し、新たな成長経路を最大限に活用する必要があります。政府とエンドユーザーの両方が、多用途性と環境コンプライアンスを兼ね備えた材料を優先する中、硫黄は変革的な産業変化の岐路に立っており、既存市場における即時の影響と、新規用途の可能性の両方を提供しています。

### 推進要因

硫黄産業は、デジタル化、持続可能性の義務化、技術的進歩の相互作用によって、深い変革を経験しています。

**1. 変革的シフト:**

* **デジタル統合:** 大手生産者は、抽出、加工、物流を最適化するために、高度な分析とIoT対応のモニタリングを導入しています。これにより、運用コストが削減されるだけでなく、硫黄の純度、水分含有量、出荷状況に関するリアルタイムの可視性が提供され、品質偏差への迅速な対応が可能になります。

* **持続可能な実践:** 二酸化硫黄排出量と硫黄含有廃棄物ストリームを対象とする規制は、低排出回収技術とクローズドループ回収システムへの投資を促進しています。これらのイノベーションは、かつてはニッチと見なされていましたが、急速に標準的な実践となりつつあり、循環型経済フレームワーク内での硫黄の地位を強化し、従来の備蓄への依存を減らしています。

* **先進技術:** 分子工学におけるブレークスルーは、特に高価値の特殊化学品において、これまで未開拓だった硫黄誘導体の可能性を解き放っています。新規スルホン酸触媒やオーダーメイドの硫化物化合物の出現は、硫黄の進化する化学的多様性を強調しています。これらの変革的シフトは、硫黄の伝統的な役割がデジタル洞察、環境管理、化学主導の製品差別化によって補完される新時代を告げています。

**2. 米国関税措置の影響(2025年):**

2025年に米国が特定の市場からの硫黄輸入に更新された関税措置を導入したことは、国内生産を強化し、貿易不均衡に対処することを目的としています。これらの課徴金はサプライチェーン経済に累積的な影響を与え、輸入に依存するエンドユーザーの着地コストを押し上げ、国内の抽出および回収イニシアチブへの新たな関心を育んでいます。輸送費と関税が上昇するにつれて、サプライチェーンマネージャーは価格変動を緩和するために調達戦略を再調整しています。これらの貿易措置に対応して、国内の硫黄生産者は生産量を増やし、能力拡張プロジェクトに投資しており、高コストの輸入によって空いた市場シェアを獲得しようとしています。この戦略的転換は、小規模事業者間の統合を刺激し、提携や合弁事業が加工効率と資本シナジーの向上への道を開いています。同時に、農業および石油化学のエンドユーザーは、調達予算を安定させ、材料の継続性を確保するために、国内サプライヤーとの固定価格長期契約を模索しています。これらの変化にもかかわらず、課題は残っています。特定のグレードや高度に専門化された硫黄誘導体は、独自の技術的能力を持つ確立された外国生産者に引き続き依存しています。したがって、標準グレードの国内バルク供給とニッチ用途のターゲット輸入を組み合わせたハイブリッド調達モデルが、2025年の関税環境に対する実用的な対応として浮上しています。

**3. セグメンテーションの洞察:**

硫黄市場は、形態別、グレード別、用途別、販売チャネル別に検討すると、明確な挙動を示します。液体硫黄溶液は、特に迅速な溶解を必要とする用途において、パイプラインネットワークでの輸送が容易です。一方、固体硫黄は通常、顆粒または微粉末として利用可能であり、制御された添加と正確な粒子サイズ分布を要求する産業に対応しています。この物理的状態の二分法は、カスタマイズされた加工アプローチを推進し、取り扱いインフラに影響を与えます。グレードの差別化は、硫黄製品をさらに層別化します。工業用グレードの硫黄は、肥料合成などの幅広いコモディティニーズに対応し、試薬グレードの材料は厳格な実験室の純度要件を満たします。これらのセグメントの間に位置する産業用グレードの硫黄は、性能特性とコスト考慮事項のバランスを取り、さまざまな化学中間体や特殊配合に魅力的です。

エンドユースアプリケーションは、もう一つの複雑さの層を明らかにします。化学品分野では、硫黄は硫化物、スルホン酸塩、スルホン酸の生産の基礎となり、それぞれが界面活性剤、溶剤、ポリマー添加剤において独自の役割を果たします。肥料用途では、主に硫酸アンモニウム、過リン酸塩、尿素硫酸塩が使用され、これらは現代の作物栄養戦略に不可欠です。鉱業では、硫黄ベースの浮選剤や鉱石処理試薬を活用して鉱物回収を強化し、石油部門では硫黄をブレンド剤や触媒として組み込み、精製反応を促進し、厳格な燃料仕様を満たしています。最後に、販売チャネルの好みは市場のアクセス可能性を形成します。従来のオフラインネットワークには、流通業者、卸売業者、および直接配送モデルが含まれ、確立された物流とバルク処理を提供します。オンライン取引はまだ発展途上ですが、価格の透明性と迅速な注文プロセスを重視する小規模のエンドユーザーの間でニッチを切り開いています。

**4. 地域別動向:**

硫黄部門の地域別動向は大きく異なります。

* **南北アメリカ:** 堅調な農業需要と広大なシェールガス事業が、回復力のある消費基盤を支えています。メキシコ湾岸の統合された石油化学コンプレックスと中西部の肥料工場は安定した生産量を維持し、天然ガス処理からの硫黄回収の進歩は供給の基礎を再定義し続けています。

* **欧州、中東、アフリカ:** 成熟した精製センター、石油化学ハブ、急速に成長する農業市場がモザイク状に広がっています。北西ヨーロッパとレバントにおける精製所の脱硫プロトコルは、元素硫黄の安定した回収を促進し、北アフリカの肥料プロジェクトは食料安全保障目標の高まりに対応するために拡大しています。欧州連合内の規制の整合性は、低排出生産慣行をさらに強調し、品質管理基準を厳格化しています。

* **アジア太平洋:** 急速な工業化と大規模なインフラ投資が際立っています。中国とインドは、急増する肥料生産と石油化学拡張に牽引され、地域の硫黄消費を支配しています。一方、東南アジア諸国は、新興の特殊化学産業を支援するために、精製事業からの自家硫黄回収に投資しています。この地域のデジタル調達システムの採用と新たな港湾能力は、新しい物流モデルを受け入れ、サプライチェーンの回復力を最適化する意欲を強調しています。

### 展望

硫黄産業の主要企業は、成長を捉え、利益率を高めるための戦略的イニシアチブを進めています。

**1. 主要企業の戦略:**

* 主要な化学コングロマリットは、精製およびガス処理事業内に硫黄回収ユニットを統合し、原料供給を確保しつつ環境負債を軽減しようとしています。

* 独立系の硫黄生産者は、農業および鉱業企業と提携し、製品差別化を高める用途別配合を共同開発しています。

* イノベーション主導の新規参入企業は、最先端の触媒と独自の精製技術を活用して、医薬品やエレクトロニクス製造向けの超高純度硫黄誘導体を提供しています。このニッチな専門化への傾向は、バルクコモディティ化から高付加価値性能材料へのより広範な産業の転換を強調しています。

* 一方、従来の流通業者は、eコマースプラットフォームに投資することでデジタルフットプリントを拡大し、注文処理を合理化し、予測的な在庫管理を提供しようとしています。これらの戦略的措置は、運用上の卓越性、エンドユーザーとの協力、および持続可能性の資格に重点を置くことを反映しており、主要企業が市場の変動を乗り切り、新たなエンドユース要件を活用できるよう位置付けています。

**2. 戦略的かつ実行可能な提言:**

進化する市場圧力の中で成功するために、硫黄産業のリーダーは4つの実行可能な戦略を優先すべきです。

* 第一に、高度な熱酸化や膜分離などの低炭素硫黄回収技術への投資を強化し、厳格化する排出規制に合わせ、プレミアムな環境に優しい製品ストリームを生成することです。これにより、企業は規制リスクを低減するだけでなく、持続可能性主導の価格プレミアムを獲得できます。

* 第二に、ブロックチェーンや高度な追跡システムを硫黄物流に導入することで、エンドツーエンドのサプライチェーンをデジタル化することです。このような透明性ソリューションは、混入リスクを最小限に抑え、在庫回転率を最適化し、エンドユーザーに検証可能な品質認証を提供できます。デジタル調達プラットフォームの早期採用者は、顧客信頼の向上と合理化された運用を通じて競争優位性を獲得するでしょう。

* 第三に、戦略的パートナーシップと合弁事業を通じて、原料および用途ポートフォリオを多様化することです。硫黄生産者と特殊化学品企業との協力は、高価値誘導体の共同開発機会を解き放つことができ、農業協同組合とのパートナーシップは、肥料グレード製品のオフテイク契約を確保できます。この二重のアプローチはリスクを分散し、イノベーションパイプラインを育成します。

* 最後に、エンドユーザー産業内で硫黄リサイクルイニシアチブを確立することにより、循環型経済の原則を採用することです。製錬所からの二酸化硫黄排出量を捕捉したり、石油化学プラントで使用済み触媒を回収したりすることで、クローズドループシステムを構築し、廃棄物管理コストを削減し、ブランドの評判を強化できます。このような循環型モデルを早期に組み込む業界リーダーは、資源効率の次の標準を定義することになるでしょう。

この詳細な分析は、形態別(液体、固体)、グレード別(工業用、試薬用、産業用)、用途別、販売チャネル別の硫黄市場における戦略的成長機会を明らかにし、業界の将来の方向性を示唆しています。

以下に、目次を日本語に翻訳し、詳細な階層構造で示します。

—

## 目次

* **序文**

* 市場セグメンテーションと範囲

* 調査対象期間

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* 産業用硫黄副産物回収における循環経済モデルの採用増加

* 厳格な世界的な海上硫黄排出規制が船舶燃料ブレンド配合に与える影響

* 持続可能な肥料生産のためのバイオガススクラバーからのバイオベース硫黄源の開発

* 高性能リチウム硫黄電池正極研究および商業化における硫黄利用の台頭

* 発展途上農業市場におけるリン酸肥料使用量の増加に牽引される硫酸需要の拡大

* 製油所における硫黄回収効率を高めるためのクラウスプロセス最適化における技術的進歩

* 主要生産地域における炭化水素精製能力の変動による硫黄副産物供給の変動性

* 硫黄生産および流通ネットワークにおけるデジタル化とインダストリー4.0統合の市場への影響

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **形態別(液体、固体)、グレード別(工業用、試薬用、産業用)、用途別、販売チャネル別の硫黄**

* **形態別の硫黄市場**

* 液体

* 固体

* 顆粒

* 粉末

* **グレード別の硫黄市場**

* 工業用

* 試薬用

* 産業用

* **用途別の硫黄市場**

* 化学品

* 硫化物

* スルホン酸塩

* スルホン酸

* 肥料

* 硫酸アンモニウム

* 過リン酸石灰

* 尿素硫酸塩

* 鉱業

* 浮遊選鉱

* 鉱石処理

* 石油

* 配合剤

* 触媒

* **販売チャネル別の硫黄市場**

* オフライン

* オンライン

* **地域別の硫黄市場**

* 米州

* 北米

* 中南米

* 欧州、中東、アフリカ

* 欧州

* 中東

* アフリカ

* アジア太平洋

* **グループ別の硫黄市場**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **国別の硫黄市場**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* サウジアラムコ

* 中国石油化工股份有限公司

* ロイヤル・ダッチ・シェル

* エクソンモービル

* シェブロン

* トタルエナジーズ

* カタールエナジー

* ペトロナス

* ペトロブラス

* ガスプロム

* BASF

* **図表リスト [合計: 28]**

* 図1: 世界の硫黄市場規模、2018-2032年(百万米ドル)

* 図2: 形態別の世界の硫黄市場規模、2024年対2032年(%)

* 図3: 形態別の世界の硫黄市場規模、2024年対2025年対2032年(百万米ドル)

* 図4: グレード別の世界の硫黄市場規模、2024年対2032年(%)

* 図5: グレード別の世界の硫黄市場規模、2024年対2025年対2032年(百万米ドル)

* 図6: 用途別の世界の硫黄市場規模、2024年対2032年(%)

* 図7: 用途別の世界の硫黄市場規模、2024年対2025年対2032年(百万米ドル)

* 図8: 販売チャネル別の世界の硫黄市場規模、2024年対2032年(%)

* 図9: 販売チャネル別の世界の硫黄市場規模、2024年対2025年対2032年(百万米ドル)

* 図10: 地域別の世界の硫黄市場規模、2024年対2025年対2032年(百万米ドル)

* 図11: 米州の硫黄市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図12: 北米の硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図13: 中南米の硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図14: 欧州、中東、アフリカの硫黄市場規模、サブ地域別、2024年対2025年対2032年(百万米ドル)

* 図15: 欧州の硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図16: 中東の硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図17: アフリカの硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図18: アジア太平洋の硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図19: グループ別の世界の硫黄市場規模、2024年対2025年対2032年(百万米ドル)

* 図20: ASEANの硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図21: GCCの硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図22: 欧州連合の硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図23: BRICSの硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図24: G7の硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図25: NATOの硫黄市場規模、国別、2024年対2025年対2032年(百万米ドル)

* 図26: 国別の世界の硫黄市場規模、2024年対2025年対2032年(百万米ドル)

* 図27: 主要企業別の硫黄市場シェア、2024年

* 図28: 硫黄市場、FPNVポジショニングマトリックス、2024年

* **表リスト [合計: 717]**

* 表1: 硫黄市場セグメンテーションと範囲

* 表2: 世界の硫黄市場規模、2018-2024年(百万米ドル)

* 表3: 世界の硫黄市場規模、2025-2032年(百万米ドル)

* 表4: 形態別の世界の硫黄市場規模、2018-2024年(百万米ドル)

* 表5: 形態別の世界の硫黄市場規模、2025-2032年(百万米ドル)

* 表6: 液体硫黄の世界市場規模、地域別、2018-2024年(百万米ドル)

* 表7: 液体硫黄の世界市場規模、地域別、2025-2032年(百万米ドル)

* 表8: 液体硫黄の世界市場規模、グループ別、2018-2024年(百万米ドル)

* 表9: 液体硫黄の世界市場規模、グループ別、2025-2032年(百万米ドル)

* 表10: 世界の硫黄市場… (以下、同様に続く)

………… (以下省略)

❖ 本調査レポートに関するお問い合わせ ❖

硫黄は、その多様な形態、厳格な品質基準、幅広い用途、そして複雑な販売チャネルを通じて、現代産業において不可欠な基礎物質としての地位を確立している。地球上に豊富に存在するこの非金属元素は、その特異な化学的性質により、多岐にわたる分野で利用され、私たちの生活や産業活動を根底から支えている。

形態別に見ると、硫黄は主に固体と液体の二つの形で流通する。固体硫黄は、塊状、粉末状、そして取り扱いと輸送の効率性を高めるためのペレット状(プリル状)など、様々な形状で提供される。特にペレット状のものは、粉塵の発生を抑え、計量や貯蔵が容易であるため、国際的な取引において主流となっている。一方、液体硫黄、すなわち溶融硫黄は、約130℃以上の高温を維持しながら輸送・貯蔵する必要がある。この形態は、高い純度を保ちやすく、固体の再溶解工程を省くことができるため、特に大規模な硫酸製造プラントにおいて、生産効率の向上に大きく貢献する。しかし、専用の加熱設備や保温タンク、パイプラインといった特殊なインフラが不可欠であり、その取り扱いには高度な技術と安全管理が求められる。

グレード別では、硫黄はその純度と用途に応じて厳密に分類される。最も流通量が多いのは「工業用」または「産業用」硫黄であり、これは主に石油精製過程における脱硫処理の副産物として回収されるものが多く、通常99.5%以上の純度を持つ。このグレードは、硫酸製造、ゴムの加硫、肥料、農薬、紙パルプ製造など、広範な産業用途に供される。これに対し、「試薬用」硫黄は、分析化学、研究開発、医薬品製造の中間体など、極めて高い純度(例えば99.9%以上、あるいはさらに高純度)が求められる特殊な用途に特化している。不純物の含有量が厳しく管理され、その製造には高度な精製技術が必要とされるため、価格も工業用に比べて格段に高い。

用途別に見ると、硫黄の最大の消費先は、疑いなく硫酸の製造である。硫酸は「工業の米」と称されるように、化学肥料(リン酸肥料など)、合成繊維、洗剤、顔料、医薬品、石油化学製品、金属精錬、バッテリーなど、あらゆる産業の基盤を支える不可欠な基礎化学品である。その他、硫黄はゴムの弾性と耐久性を高める加硫剤として自動車タイヤなどの製造に不可欠であり、農業分野では硫黄肥料として土壌改良や植物の栄養補給に、また殺菌剤や殺虫剤の有効成分としても利用される。さらに、医薬品(サルファ剤など)や染料の中間体、マッチや火薬の原料、アスファルト代替材としての硫黄コンクリート、さらにはリチウム硫黄電池といった次世代エネルギー技術の研究開発にも応用が広がっている。

販売チャネルは、硫黄の形態やグレード、そして最終的な用途によって大きく異なる。大量の工業用硫黄は、石油精製会社や鉱山会社といった生産者から、大手総合商社を通じて、あるいは直接、大規模な化学メーカーや肥料メーカーへと供給されるのが一般的である。国際的な取引においては、商社が物流の手配、在庫管理、為替リスクや価格変動リスクのヘッジといった重要な役割を担い、安定供給を支えている。試薬用硫黄のような高純度・少量品は、専門の化学品商社や試薬メーカーを通じて、研究機関、大学、製薬会社、精密化学品メーカーなどに供給される。これらのチャネルでは、品質保証や技術サポートが重視される。また、農業用硫黄製品は、農協や農業資材販売店を通じて農家へと届けられるほか、近年ではインターネットを介した小口取引も増加傾向にあり、多様なニーズに応じた供給体制が構築されている。

このように、硫黄は形態、グレード、用途、そして販売チャネルのそれぞれにおいて多様な側面を持ち、その複雑かつ多層的なサプライチェーンは、現代社会の多岐にわたるニーズに応える形で精緻に構築されている。脱炭素社会への移行が進む中でも、硫黄は石油精製副産物としての供給源を維持しつつ、新たな環境技術や高機能材料への応用が期待されており、その普遍的な重要性は今後も変わることなく維持されるであろう。

[調査レポートPICK UP]

- 世界のアクロレイン溶液市場2026年-2032年:98%以上グレード、99%以上グレード

- 世界のガス供給モジュール(GDM)市場2026年-2032年:標準精度(±2%FS)、高精度(±1%FS)、超高精度(±0.5%FS)

- 電子機器の熱管理の世界市場2026年

- 世界のチェック計量装置市場2026年-2032年:50ppm以下、50~150ppm、150ppm以上

- ネルボニック酸の世界市場2026年

- 世界のプレフィルドフラッシュシリンジ(≤5ml)市場2026年~2032年予測:タイプ別(5ml、3ml、その他)

- 世界の微細亀裂自動検査装置市場2026年-2032年:超音波検査、光学・目視検査、X線・CT検査

- 世界のレーザー溶接ヘッド市場2026年-2032年:コリメーション・フォーカシング溶接ヘッド、ガルバノメーター走査溶接ヘッド

- 世界のスポーツウェア市場2026年~2032年予測:タイプ別(シャツ、コート、パンツ、スカート、その他)

- 世界の移動式麻酔ステーション市場2026年-2032年:トロリー型、ポータブル型、車載型