❖ 本調査レポートに関するお問い合わせ ❖

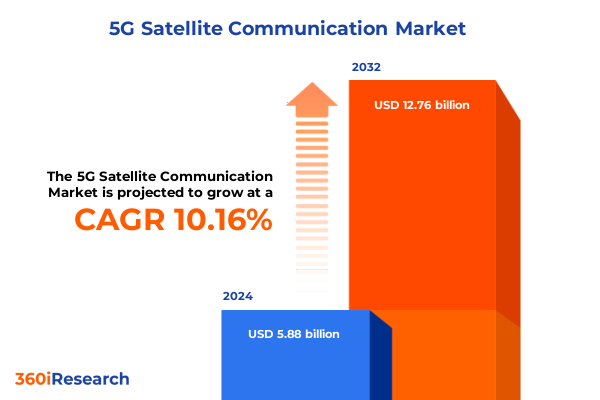

5G衛星通信市場は、2024年に58.8億米ドルと推定され、2025年には64.4億米ドルに達し、2032年までに年平均成長率(CAGR)10.16%で127.6億米ドルに成長すると予測されています。この市場は、5G技術と衛星通信の融合により、地上および非地上領域全体でシームレスな高速接続を提供するという大きな可能性を秘めています。近年、データ需要の爆発的な増加と、サービスが行き届いていない地域への接続提供の必要性が高まっており、低軌道(LEO)および静止軌道(GEO)衛星を地上の5Gインフラと連携させるハイブリッドネットワークアーキテクチャの探求が加速しています。これにより、企業はユビキタスなカバレッジ、低遅延、強化された帯域幅の恩恵を享受するために接続戦略を見直しています。衛星と5Gプラットフォームの統合は、従来の放送やナビゲーションサービスを超えた新たなユースケースを触発しており、遠隔地での精密農業から、海洋やジャングルを横断する回復力のある緊急通信に至るまで、地理的制約によってこれまで不可能だった機会を創出しています。スペクトル規制当局、機器ベンダー、サービスプロバイダーが相互運用可能な標準について協力することで、このかつて孤立していた領域は、商業的採用を加速させるための共通プロトコルを中心に統合されつつあります。

この市場の成長を推進する要因は多岐にわたります。技術的進歩の面では、過去10年間で、衛星通信は単なるニッチな分野から、より広範な5Gネットワーク構造の要へと変貌を遂げました。衛星の小型化、デジタルビームフォーミング、高スループットペイロードにおける進歩は、技術的に可能なことの定義を塗り替えています。新しいLEO衛星コンステレーションが運用を開始することで、かつては光ファイバーバックホールの特権であった伝播遅延の短縮が実現し、5Gの低遅延目標と密接に整合しています。同時に、GEOプラットフォームは、ソフトウェア定義無線(SDR)によって改修され、動的なリソース割り当てが可能になり、固定軌道資産の回復力と次世代サービスに求められる柔軟性を効果的に融合させています。

サービスモデルの進化も重要な推進要因です。マネージドサービスとターンキーシステムインテグレーションの台頭は、ネットワーク事業者にとっての参入障壁を低くしました。統合および展開の専門家は、サイト調査、アンテナ設置、ネットワーク管理、継続的なサポートを含むエンドツーエンドのソリューションを提供しています。このサービス中心の提供への移行は、特に地方や海上環境におけるカバレッジギャップを埋めようとする衛星事業者と従来の通信事業者との新たなパートナーシップによって補完されています。オープンスタンダードが普及するにつれて、相互運用性とマルチオービット管理が達成可能な目標となり、ハードウェア、ソフトウェア、サービスの進化が相互に関連し、グローバルな通信ランドスケープを再定義しています。

規制・経済的要因も市場に大きな影響を与えています。2025年に米国で実施された関税調整は、衛星対応5Gのエコシステムに大きな影響を与えています。この措置は、地上局やユーザー端末で使用されるアンプ、アンテナ、モデム、トランシーバーを含むさまざまな通信機器を対象とした輸入関税の見直しを導入しました。これらの措置は国内生産を奨励することを意図していましたが、同時にバリューチェーン全体に波及するコスト圧力を生み出しました。ハードウェアメーカーは部品調達戦略を見直し、サービスインテグレーターはより厳しいマージン環境で事業を行っています。その結果、多くの事業者は潜在的なボトルネックを軽減するためにサプライヤーベースを多様化することで対応しています。統合および展開を専門とする企業は、サービスの継続性を維持するために複数のベンダーと長期契約を結んでいます。さらに、マネージドサービスプロバイダーは、関税による増加の一部を吸収するために柔軟な価格設定メカニズムを模索し、接続ソリューションの突然の混乱からエンドユーザーを保護しています。規制当局は、国内産業の成長目標と、特に衛星バックアップ5Gがデジタルインクルージョンへの主要な経路となるサービスが行き届いていない地域でのネットワーク拡大を妨げるリスクとのバランスを取りながら、状況を綿密に監視しています。

市場の多様なセグメントを評価することで、より詳細な理解が得られます。**コンポーネント(ハードウェア、サービス、ソフトウェア)、周波数帯(Kaバンド、Kuバンド、Lバンド)、軌道タイプ、用途、エンドユーザー別の5G衛星通信**の分析は、市場の複雑な性質を浮き彫りにします。コンポーネントの観点から見ると、アンプ、アンテナ、モデム、トランシーバーなどのハードウェア要素が基盤となるインフラを形成し、サービスは統合・展開サポートと継続的なマネージドサービスに二分されます。ソフトウェアプラットフォームは、ネットワーク機能をオーケストレーションし、リアルタイムのパフォーマンス分析を可能にする重要なレイヤーを追加します。各カテゴリは相乗的に相互作用し、遠隔地と都市環境にまたがる包括的な接続ソリューションを提供します。スペクトル割り当てに関しては、KaバンドとKuバンドが高スループットアプリケーションの主力となり、LバンドとSバンドはモビリティのユースケースに適した強化された伝播特性を備えた広範囲のカバレッジを提供します。軌道タイプの選択も決定的な役割を果たします。静止地球軌道(GEO)システムは安定したフットプリントで広域カバレッジを提供し、LEOおよび中地球軌道(MEO)コンステレーションは低遅延と動的なハンドオフ機能を優先します。これらのアーキテクチャ上の決定は、サービス品質、展開の複雑さ、および総所有コストに直接影響します。用途としては、資産追跡、放送、データバックアップとリカバリ、ナビゲーションと監視、音声通信などがあり、それぞれ衛星ネットワークの異なる部分を活用し、差別化されたパフォーマンス要件を生み出しています。エンドユーザーは、中断のないテレマティクスを求める自動車および輸送フリート、ミッションクリティカルな信頼性を要求する航空宇宙事業者、安全なデータリンクを必要とするエネルギーおよび公益事業会社、厳格なセキュリティ基準を維持する政府および防衛部門、グローバルな到達範囲を維持する海事企業、大陸間でコンテンツをストリーミングするメディアおよびエンターテイメント企業、そして地上インフラを強化するために非地上資産を統合する通信事業者に及びます。これらのセグメント間の相互作用は、業界の多面的な性質と、各ステークホルダーグループに合わせた戦略の重要性を強調しています。

地域ごとのダイナミクスも、衛星強化型5Gの普及と進化に極めて重要な役割を果たしています。アメリカ大陸では、特に地上のネットワークが遠隔地の加入者に到達するのに苦労する北米の農村部で、国のブロードバンドイニシアチブと商業パートナーシップが展開努力を加速させています。この環境は、地上局施設への多大な投資を促進し、KaバンドとKuバンドの両サービスの採用を奨励しています。一方、ラテンアメリカでは、事業者は広範な海岸線に沿った海事および航空セグメントをサポートするためにLバンドの回復力を活用しています。ヨーロッパ、中東、アフリカ(EMEA)では、政府と多国籍企業がデジタルデバイドを解消するためのイニシアチブを中心に協力しています。ヨーロッパの規制枠組みは、スペクトル調和とネットワークセキュリティを重視し、GEOサービスが新たなLEOコンステレーションを干渉なく補完することを保証しています。中東では、ソブリンウェルスファンドが国内の衛星事業に資金を投入しており、アフリカの一部では、不可欠な遠隔医療および教育アプリケーションを提供するためにマネージドサービスが利用されています。アジア太平洋地域では、市場の規模と多様性により、地域の衛星事業者と地元の通信事業者との革新的なパートナーシップが促進されています。東南アジアの海事産業は、オーストラリアの資源採掘やインドのエネルギーインフラ開発と相まって、地上5Gノードと統合された低遅延LEOソリューションに対する堅調な需要を牽引しています。規制当局はマルチオービットサービスのライセンス供与にますます前向きであり、国境を越えた協力や官民連携のための肥沃な環境を創出しています。

5G衛星通信の分野では、少数の企業とコンソーシアムが、戦略的提携、技術投資、およびサービスポートフォリオの拡大を通じて、その進路を決定しています。衛星事業者は、デジタルビームフォーミングや衛星間光リンクを備えた次世代ペイロードに投資し、遅延を削減しスループットを向上させています。特に、大規模コンステレーションの最近の打ち上げは、地上5Gとの融合への集団的なコミットメントを強調しており、いくつかのパートナーはシームレスなユーザーエクスペリエンスを可能にするためにネットワークオーケストレーションソリューションを統合しています。並行して、インフラベンダーは、小型で電子的に操縦可能なアンテナや、農村およびモバイル環境での展開を簡素化するモジュラー地上局キットを開発することで革新を続けています。統合スペシャリストは、ネットワーク分析や自動障害検出などの付加価値サービスで差別化を図り、クライアントが社内専門知識を必要とせずにパフォーマンスを最適化できるようにしています。さらに、クラウドプロバイダーも参入し、地上局と併置されたエッジコンピューティング機能を提供することで、データ収集ポイントに近い場所でデータを処理し、帯域幅の制約を軽減しています。コラボレーションモデルは、従来のサプライヤーと顧客の関係を超えて、エコシステムレベルのパートナーシップへと進化しています。衛星、地上、ソフトウェアの各エンティティからなるコンソーシアムは、複数の軌道にわたるネットワークスライシングとサービス品質管理の標準を共同で開発しています。これらの合弁事業は、リスクと報酬を共有し、市場投入までの時間を短縮するとともに、異種通信環境全体での相互運用性、セキュリティ、スケーラビリティを保証しています。業界リーダーは、多角的な戦略的アプローチを採用することで、新たな機会を捉えることができます。第一に、軌道上ソフトウェア更新と再構成可能なビームパターンをサポートするアジャイルなペイロードアーキテクチャへの投資は、高価なハードウェア交換を必要とせずに差別化されたサービス提供を可能にします。さらに、アンプ、アンテナ、モデムの複数の供給源を持つ多様なサプライチェーンを開発することは、関税ショックを緩和し、展開の継続性を確保できます。次に、衛星事業者、通信事業者、クラウドサービスプロバイダーにまたがる異業種間パートナーシップを構築することで、エッジ処理、ネットワーク分析、マネージドサポートを組み込んだエンドツーエンドのソリューションが実現します。統合、展開、保守サービスを組み合わせたサービス中心のビジネスモデルを採用することは、収益源を強化し、顧客とのより深い関係を育むでしょう。加えて、進化するスペクトル政策を常に把握し、標準化団体に参加することは、Kaバンド、Kuバンド、Lバンド、Sバンドの割り当てに影響を与える規制に組織が影響を与える立場を確立することになります。最後に、ネットワーク設計にセキュリティとレジリエンスを統合することは不可欠です。暗号化フレームワーク、妨害防止技術、冗長ルーティング戦略を実装することは、政府、防衛、およびミッションクリティカルな企業アプリケーションにとって重要なデータフローを保護します。これらの規範的戦略に製品ロードマップを合わせることで、ステークホルダーは急速に変化する5G衛星通信の状況において持続可能な競争優位性を確保できるでしょう。

以下に、ご指定のTOCの日本語訳と詳細な階層構造を示します。

—

### 目次

* **序文**

* 市場セグメンテーションとカバレッジ

* 調査対象年

* 通貨

* 言語

* ステークホルダー

* **調査方法**

* **エグゼクティブサマリー**

* **市場概要**

* **市場インサイト**

* シームレスなグローバルカバレッジのためのLEO衛星コンステレーションと地上5Gネットワークの統合

* 超低遅延データ処理のための5G衛星搭載エッジコンピューティングアーキテクチャの開発

* サービスが行き届いていない地域での5Gバックホール接続を提供するための衛星事業者と通信事業者間の商業的パートナーシップ

* 動的な容量割り当てのための5G衛星における高度なビームフォーミングおよびフェーズドアレイアンテナの展開

* 統合された衛星5G地上ライセンスとスペクトルハーモナイゼーションをサポートするために進化する規制フレームワーク

* 継続的なグローバルカバレッジのための海事および航空分野における5G衛星通信の新たなユースケース

* **2025年米国関税の累積的影響**

* **2025年人工知能の累積的影響**

* **コンポーネント(ハードウェア、サービス、ソフトウェア)、周波数帯(Kaバンド、Kuバンド、Lバンド)、軌道タイプ、用途、エンドユーザー別の5G衛星通信**

* **コンポーネント別5G衛星通信市場**

* ハードウェア

* アンプ

* アンテナ

* モデム

* トランシーバー

* サービス

* 統合と展開

* マネージドサービス

* ソフトウェア

* **周波数帯別5G衛星通信市場**

* Kaバンド

* Kuバンド

* Lバンド

* Sバンド

* **軌道タイプ別5G衛星通信市場**

* 静止地球軌道 (GEO)

* 低地球軌道 (LEO)

* 中地球軌道 (MEO)

* **用途別5G衛星通信市場**

* 資産追跡

* ブロードキャスティング

* データバックアップとリカバリ

* ナビゲーションと監視

* 音声通信

* **エンドユーザー別5G衛星通信市場**

* 自動車・運輸

* 航空宇宙

* エネルギー・公益事業

* 政府・防衛

* 海事産業

* メディア・エンターテイメント

* 通信事業者

* **地域別5G衛星通信市場**

* アメリカ

* 北米

* ラテンアメリカ

* ヨーロッパ、中東、アフリカ

* ヨーロッパ

* 中東

* アフリカ

* アジア太平洋

* **グループ別5G衛星通信市場**

* ASEAN

* GCC

* 欧州連合

* BRICS

* G7

* NATO

* **国別5G衛星通信市場**

* 米国

* カナダ

* メキシコ

* ブラジル

* 英国

* ドイツ

* フランス

* ロシア

* イタリア

* スペイン

* 中国

* インド

* 日本

* オーストラリア

* 韓国

* **競合情勢**

* 市場シェア分析、2024年

* FPNVポジショニングマトリックス、2024年

* 競合分析

* Airbus SE

* Amazon.com, Inc.

* Astrome Technologies Private Limited.

* Avanti Communications Group PLC

* エリクソンAB

* ユーテルサットS.A.

* Future PLC

* ギラット・サテライト・ネットワークスLtd.

* インマルサット・グローバル・リミテッド (Viasat Inc.による)

* L3ハリス・テクノロジーズ, Inc.

* ロッキード・マーティン・コーポレーション

* メディアテックInc.

* OHB SE

* オムニスペース, LLC

* OQテクノロジー.

* クアルコム・インコーポレイテッド

* RTXコーポレーション

* SATELIO IOTサービス, S.L.

* SES S.A.

* シンガポール・テクノロジーズ・エンジニアリングLtd.

* テレスパツィオS.p.A.

* ボーイング・カンパニー

* ヴォックス・メディア, LLC

* ZTEコーポレーション

* **図目次** [Total: 30]

* **表目次** [Total: 627]

❖ 本調査レポートに関するお問い合わせ ❖

5G衛星通信は、地上5Gネットワークの地理的・インフラ的制約を補完し、真のユビキタス接続とデジタルデバイド解消を実現する上で不可欠な要素として、その重要性を増しています。この革新的な通信技術は、多岐にわたる構成要素、周波数帯、軌道タイプ、用途、そしてエンドユーザーによって特徴づけられ、未来のデジタル社会を支える基盤として期待されています。

その構成要素は大きくハードウェア、サービス、ソフトウェアの三本柱で成り立っています。ハードウェアには、宇宙空間で信号を送受信する衛星本体、地上で衛星と通信を行う地上局(アンテナ、RF機器、モデム、ネットワーク機器)、そしてユーザーが直接利用する端末(CPE、モバイル端末用アンテナ、IoTデバイス)が含まれます。これらの機器は、高速かつ低遅延な通信を実現するために高度な技術が組み込まれています。サービス面では、僻地や海上、航空機内でのブロードバンド接続提供、IoTデバイスの広域接続、地上5Gネットワークのバックホールやオフロード、災害時の緊急通信などが挙げられます。ソフトウェアは、ネットワーク全体の管理・運用、仮想化機能(SDN/NFV)、オーケストレーション、セキュリティ、データ処理などを担い、柔軟で効率的なネットワーク運用を可能にします。

利用される周波数帯は、Lバンド、Kuバンド、Kaバンドが主要です。Lバンドは、比較的低い周波数帯であり、電波の直進性が低く障害物に強い特性を持つため、移動体通信(船舶、航空機、陸上移動体)やIoTデバイスの低速・広域通信に適しています。堅牢でグローバルなカバレッジを提供しますが、データレートは限定的です。Kuバンドは、Lバンドよりも高い周波数帯で、中程度のデータレートと広範なカバレッジを提供します。VSAT(超小型衛星地球局)システム、テレビ放送、企業ネットワークなどで広く利用されており、比較的成熟した技術です。Kaバンドは、最も高い周波数帯の一つで、大容量・高速通信を可能にするスポットビーム技術と組み合わせることで、高スループット衛星(HTS)サービスや5Gバックホールに最適です。しかし、雨減衰の影響を受けやすいという課題も持ち合わせています。

軌道タイプは、静止軌道(GEO)、中軌道(MEO)、低軌道(LEO)に大別され、それぞれ異なる特性と利点を提供します。静止軌道(GEO)衛星は、地上約36,000kmの高度に位置し、地球の自転と同じ周期で周回するため、地上からは常に同じ位置に見えます。これにより広大なエリアをカバーできますが、信号の伝播距離が長いため、通信遅延(レイテンシ)が大きいという特徴があります。中軌道(MEO)衛星は、高度約8,000~20,000kmに位置し、GEO衛星よりも低い遅延と良好なカバレッジを提供します。複数の衛星でコンステレーションを形成し、高信頼性のサービスを実現します。低軌道(LEO)衛星は、高度約400~2,000kmと最も低い位置を周回し、極めて低い遅延と高いデータスループットを実現します。多数の衛星で構成される大規模なコンステレーションにより、地球全体をカバーし、地上5Gネットワークとのシームレスな連携やエッジコンピューティングとの統合も期待されています。

5G衛星通信の用途は広範に及びます。地理的制約のある僻地や離島、海上、航空機内でのブロードバンド提供は、デジタルデバイド解消に大きく貢献します。また、地上5Gネットワークが未整備な地域でのバックホール回線として機能したり、トラフィックが集中する都市部でのオフロード手段としても利用されます。IoTデバイスの広域接続、特にスマート農業、スマートシティ、環境モニタリングなど、広大なエリアに分散するセンサーやデバイスからのデータ収集に不可欠です。災害発生時には、地上インフラが寸断された際の緊急通信手段として、迅速な情報伝達と復旧活動を支援します。さらに、企業向けプライベートネットワーク、ミッションクリティカルな通信、防衛・政府機関向けのセキュアな通信インフラとしても活用されています。

これらのサービスのエンドユーザーもまた多様です。一般消費者は、僻地や移動中のブロードバンド接続の恩恵を受けます。企業は、建設、鉱業、エネルギー、物流、金融といった様々な分野で、広域にわたる事業活動の効率化や新たなビジネスモデルの創出に衛星通信を活用します。政府機関や自治体は、災害対策、公共サービスの提供、国土の監視などに利用します。移動体通信事業者(MNOs)は、自社のネットワークカバレッジを拡張し、サービス品質を向上させるために衛星バックホールやオフロードを利用します。航空・海運業界は、機内・船内でのインターネット接続や運航管理、安全確保のための通信に不可欠です。防衛・セキュリティ分野では、堅牢でセキュアな通信手段として、その重要性が高まっています。これらの要素が複合的に機能することで、5G衛星通信は未来のデジタル社会を支える基盤として、その重要性を一層高めていくでしょう。

[調査レポートPICK UP]

- 眼科医療製品市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 携帯型ソーラーパネル市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 手術台市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- IGBT&スーパージャンクションMOSFET市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 超分散ナノダイヤモンドの世界市場2025年-2031年:市場規模は年平均6.1%成長する見通し

- ICソケット市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- 抗生物質耐性市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)

- 衝突回避システム市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測、2025年~2032年

- G.Fastチップセットの世界市場2025年-2031年:市場規模は年平均51.8%成長する見通し

- インスリンペン市場:製品タイプ別、エンドユーザー別、地域別、グローバル産業分析、規模、シェア、成長、動向、予測(2025年~2032年)